Рынок офисной недвижимости по итогам I квартала 2019

![]()

Дата публикации - 17.04.2019 г.

Автор - S.A. Ricci

Сайт - ricci.ru

Ключевые слова: S.A. Ricci, бизнес-центр, объект, офисная недвижимость, девелопер, помещения класса B+, класс А, ввод в эксплуатацию, Искра Парк, Академик, Хуамин, Смоленский пассаж.

Предложение

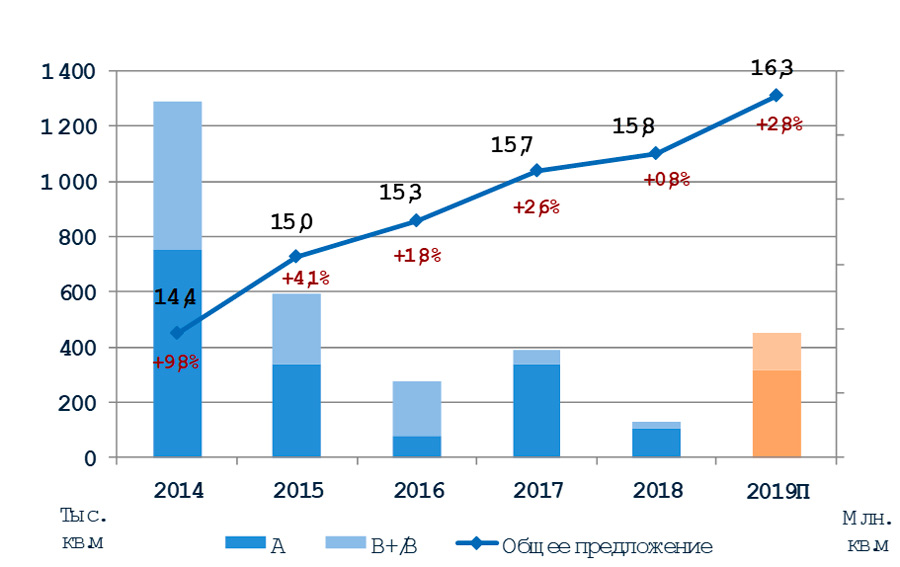

- По предварительным данным, по итогам I кв. 2018 г. не было введено ни одного качественного бизнес-центра, что повторяет результат аналогичного периода прошлого года. Напомним, что в I кв. 2018 г. также отсутствовал прирост новых качественных объектов, что явилось исключительным случаем за последние 10 лет. Таким образом, по итогам I кв. 2018 г. совокупный объем офисной недвижимости составит 15,8 млн. кв. м.

- По заявлению девелоперов, в течение 2019 г. ожидается увеличение девелоперской активности и к вводу планируется около 450 тыс. кв. м офисных площадей. Больше половины новых объектов – крупные бизнес-центры, площадью от 20 тыс. кв. м. Однако все они будут располагаться вне зон СК, таким образом, дефицит крупных качественных блоков в центре столицы будет накапливаться.

- Более половины объектов (54% от общего объема) будет введена в зоне ТТК – 245 тыс. кв. м. В территориальной зоне МКАД к вводу планируется 112 тыс. кв. м (25% от общего объема). В зоне Садового кольца девелоперская активность будет не высокой – 53 тыс. кв. м. Доля нового предложения в зонах ММДЦ и Бульварного кольца составят 6% и 3% соответственно.

- Доля качественных объектов класса А составит 71% от общего объема, что в абсолютном выражении составляет 318 тыс. кв. м. Прирост новых офисных помещений класса B+ составит 131 тыс. кв. м (29% от общего объема).

Динамика прироста объема предложения на офисном рынке Москвы

Источник: S.A. Ricci

|

Название |

Адрес |

GLA, кв.м |

Класс |

|

Искра Парк |

Ленинградский проспект, 35 |

58 230 |

А |

|

Академик |

Проспект Вернадского, вл. 41 |

26 300 |

А |

|

Хуамин |

ул. Вильгельма Пика, вл. 14 |

24 800 |

А |

|

Смоленский пассаж (II фаза) |

Смоленская площадь, вл 7-9 |

9 350 |

А |

Вакантность

- По итогам I кв. 2019 г. совокупный уровень вакантных площадей (A, B+ и B) снизился и составил 8%. Напомним, что по итогам 2018 г. средняя вакантность на рынке составляла 9%. В зоне БК и СК уровень вакантных площадей ниже 8%. По итогам I кв. 2019 мы видим падение вакантности в центральной части столицы, особенно в классах A и B+ в зоне Бульварного кольца, что подтверждает «вымывание» свободных площадей в центре столицы.

- В I кв. 2019 г. доля свободных помещений в классе А снизилась более чем на 1п.п. По итогам 2018 г. вакансия составляла 11%, а в I кв. 2019 г. – менее 10%. Уровень вакансии снизился во всех зонах, особенно в территориальных зонах БК, ТТК и МКАД.

- В классе B+ вакансия также снизилась и по итогам I кв. 2019 г. составила 8,1%. Напомним, что в 2018 г. уровень вакантных площадей в данном классе составлял 9%. Особенно снижение вакансии (более чем на 2п.п) было заметно в таких зонах как Бульварное кольцо и МКАД. При этом в зоне БК уровень вакансии ниже 6%.

- В классе B вакантность снизилась незначительно (на 0,3 п.п.) и составила 6,2% по итогам 1 кв. 2019 года.

- По итогам IП 2019 г. тенденция снижения уровня вакантных площадей сохранится.

Ставки

- По итогам I кв. 2019 г. мы наблюдаем медленный рост средневзвешенной ставки аренды. В сегментах A, B+ и B средневзвешенная ставка увеличилась на 100 рублей (0,6%) и составила 18 100 руб./кв.м/год.

- В классе А средневзвешенная ставка аренды не изменилась и составила 24 800 руб./кв.м/год.

- Ставка в классе B+ увеличилась менее чем на 1% и составила 13 200 руб./кв.м/год. Отметим, что ставки незначительно выросли во всех зонах.

- Средневзвешенная ставка аренды в классе B увеличилась на 1,7% и составила 12 100 руб./кв.м/год.

- По итогам IП 2019 г. мы ожидаем сдержанный рост средневзвешенной ставки аренды. Темпы роста будут усиливаться по мере дальнейшего ухода площадей с рынка и формирования «наглядного» дефицита качественных офисных площадей.

Категория: