В зоне недоступности

![]()

Дата публикации: 13.12.2017 г.

Автор - «Робот Займер»

Ключевые слова: «Робот Займер», invest.zaymer.ru, robo.cash, микрофинансирование.

Рынок микрофинансирования в первой половине года продолжил рост, однако актуальной проблемой для дальнейшего развития МФО остается фондирование. Как организации справляются с привлечением средств в условиях ограниченного доступа к банковским кредитам?

Объемы растут, проблемы остаются

Размер совокупного портфеля МФО на конец второго квартала 2017 года вырос на 31,5% по сравнению со значением на аналогичную дату предыдущего года и достиг 104,1 млрд рублей, сообщается в обзоре ЦБ РФ. При этом, согласно последним данным, количество заемщиков микрофинансовых организаций по состоянию на 30 сентября оценивается в 8,4 млн человек.

За два года рост кредитного портфеля МФО составил 75%, в середине 2015 года он оценивался в 59,3 млрд рублей. Согласно прогнозу агентства "Эксперт РА", в начале 2018 года он может достичь 120 млрд рублей, во многом благодаря экспансии на рынок аффилированных с банками МФО. Прогноз без учета "банковских" МФО - 87 млрд рублей.

Так, рынок микрофинансирования сохраняет тенденцию к активному росту. Но несмотря на увеличение количества заемщиков и совокупного портфеля, проблема фондирования рынка стоит все также остро как и в предыдущие годы.

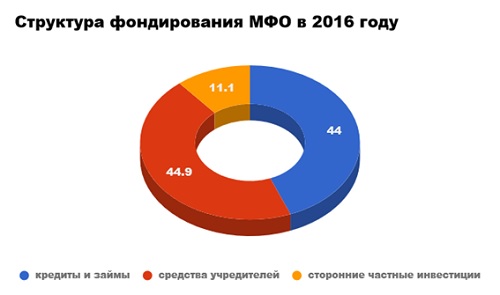

В течение уже нескольких лет структура фондирования МФО остается неизменной. Большую часть составляют кредиты и займы (44-47%), на втором месте - средства учредителей (42-44%) и около 10% приходится на инвестиции частных лиц. Колебания в этой структуре были незначительными.

Традиционные вопросы

Несмотря на указанный выше рост, участники рынка традиционно отмечают отсутствие доступа к дешевому и доступному фондированию и говорят о высокой потребности в инвестициях.

Хотя кредитование и займы обеспечивают около половины портфеля, но, что касается банковских кредитов, то банки далеко не всегда готовы сотрудничать с МФО. Во-первых, из-за высоких рисков последних, во-вторых, из-за пристального контроля рынка микрофинансирования Центробанком - банки не хотят лишнего внимания со стороны контролирующего органа.

Тем не менее, банковские кредиты - это привлекательный вариант фондирования, так как этот инструмент остается одним из самых дешевых и эффективных. Сейчас ставка привлечения средств в банках для МФО составляет порядка 20%.

Еще одним из основных источников фондирования являются средства учредителей и акционеров, однако эти деньги ограничены, и, кроме того, акционеры зачастую устанавливают еще более высокий процент, чем банки.

И, наконец, третий источник - привлечение средств физических лиц. В последнее время этот инструмент фондирования оказывается все более востребованным. Ограничением здесь выступает порог вклада в 1,5 миллиона рублей, что означает высокую финансовую грамотность инвесторов. Кроме того, после разделения МФО в марте этого года на микрокредитные компании (МКК) и микрофинансовые компании (МФК), привлекать средства от населения могут только МФК.

Согласно обзору регулятора, в первом полугодии 2017 года МФО привлекли 33,6 млрд рублей. При этом доля средств, предоставляемых физическими лицами и индивидуальными предпринимателями в совокупном объеме привлеченных средств (в том числе учредителями, участниками, акционерами), за год увеличилась на 10,4 п.п. и достигла 34,4%, а их объем вырос на 52,3% - до 11,6 млрд рублей.

Такие виды фондирования, как облигационные займы, мезонинные кредиты, выход на IPO, фондирование по модели p2p остаются редкостью, однако последний вариант активно обсуждается и может набрать популярность в будущем.

Что ждать в будущем

Наиболее кофмортно в вопросе привлечениях средств чувствуют себя организации, аффилированные с банками, так как они имеют доступ к дешевым деньгам. В этом плане показателен случай МФК "ОТП Финанс", на которую в первом полугодии пришлась половина прироста всего рынка. Ожидается, что этот тренд продолжит развитие, и в следующие годы банковские МФО увеличат свою долю на рынке.

Величина задолженности МФО перед банками за год снизилась на 23,5%, до 17 млрд рублей (данные ЦБ после первого полугодия). По мнению аналитиков "Эксперт РА", ввиду проводимых ЦБ регулятивных ужесточений, в перспективе нескольких лет уровень прозрачности работы МФО и доверия к ним повысится, итогом чего станет привлечение большего количества денежных средств как от банков, так и от частных инвесторов.

"Помимо сближения требований по резервам с банковскими, рынок МФО в 2018 году пройдет важную стадию повышения информационной прозрачности", - говорится в обзоре "Эксперт РА".

Кроме того, ситуация с кредитованием МФО банками должна измениться, так как стоимость привлекаемых денег вслед за снижением ключевой ставки Банка России станет меньше и составит порядка 15-18%.

Что касается привлечения средств от физлиц, то этот источник постепенно набирает популярность из-за высокой доходности для инвестора, которая составляет 18-26% и существенно превышает банковскую и темпы инфляции. ЦБ отмечает, что росту вложений физических лиц в МФО способствует продолжающееся снижение ставок по депозитам кредитных организаций.

Таким образом, несмотря на существующие проблемы, которые ограничивают дальнейшее развитие рынка, в перспективе ближайших лет МФО смогут в меньшей степени полагаться на средства учредителей и акционеров и привлекать больше средств от банков и физлиц. Однако эти изменения в структуре фондирования МФО будут происходить медленными темпами.

«Робот Займер» - международный сервис онлайн-кредитования. Представляет собой высокотехнологичный FinTech-продукт, основанный на инновационных технологиях, ориентированный на мгновенную выдачу займов и максимальное удобство клиентского пользования. Основной продукт - займы на сумму до 30 000 рублей сроком до 30 дней.

Сервис «Займер» впервые запущен в эксплуатацию в России в 2013 году и на данный момент является полностью автоматизированным роботом, выдающим онлайн займы без участия человека быстро, круглосуточно, без праздников и выходных. В августе 2015 года роботизированный сервис приступил к работе в Республике Казахстан.

В России сервис онлайн-займов ежемесячно выдает свыше 300 млн. руб., общее количество заемщиков - порядка 200 000 человек.

Рейтинговое агентство RAEX (Эксперт РА) присвоило компании «Займер» рейтинг надежности на уровне B++.mfi со стабильным прогнозом.

В январе 2016 года с целью повышения уровня знаний граждан о микрофинансовых услугах сервис «Займер» внедрил проект "Центр финансовой грамотности".

В марте 2017 года Центробанк присвоил сервису статус микрофинансовой компании (МФК).