Перспективы капиталовложений в отечественные энергетические сетевые компании

![]()

Дата публикации: 06.02.2018 г.

Автор - Денис Иконников

аналитик QBF

сайт - qbfin.ru

Ключевые слова: QBF, инвестиции, сетевые компании, энергетика.

Российские энергетические компании традиционно относят к достаточно привлекательным для инвесторов организациям. В отрасли выделяют группу сетевых компаний, которые специализируются на передаче энергии от энергодобывающих организаций до структур, поставляющих электроэнергию потребителям. Рассмотрим наиболее перспективные с точки зрения капиталовложений компании данного типа.

Сетевые компании в России развиваются под контролем Министерства энергетики. Регулирующий орган государственной власти принимает тарифы, инвестиционные программы, планы развития и многие другие документы, от которых напрямую зависит деятельность сетевых компаний.

Сейчас на российском фондовом рынке обращаются акции 13 российских эмитентов, которые относятся к сетевым компаниям. Среди них стоит выделить две самые влиятельные – «Россети», которая владеет долями ряда сетевых компаний, и «ФСК ЕЭС» (её объекты хозяйствования представлены в 77 регионах страны). Сетевые компании чаще всего характеризуются невысокой капитализацией и низкой ликвидностью.

К особенностям всего отечественного энергетического сектора стоит отнести небольшую стоимость ценных бумаг предприятий на фондовом рынке. Данный факт можно объяснить тем, что большинство компаний в течение длительного времени не могли похвастаться высокими финансовыми показателями. Сейчас негативная тенденция меняется: масштабные инвестиционные программы начали приносить доход, поэтому капитализация ряда корпораций в последнее время увеличилась в 2-3 раза.

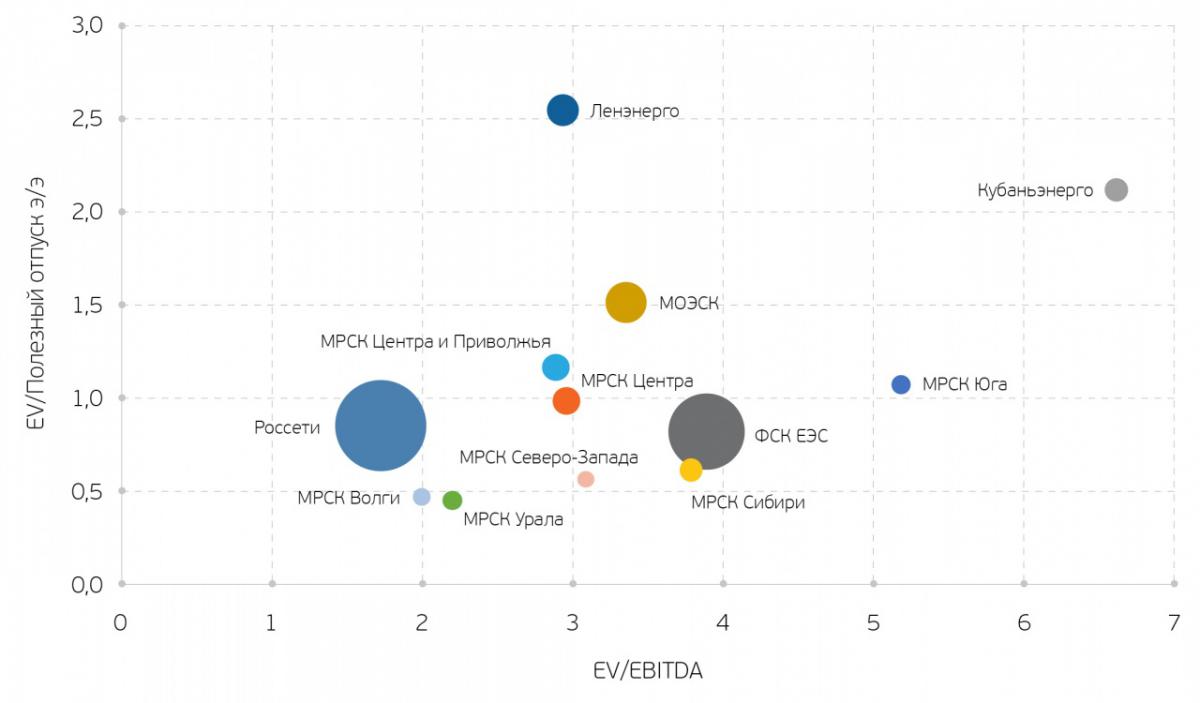

Анализ финансового состояния сетевых компаний представлен на графике.

Производственные и финансовые мультипликаторы сектора энергетических сетевых компаний

Источник: данные компаний, расчет QBF

Размер соответствующего корпорациям круга обозначает размер капитализаций относительно конкурентов. Чем ниже значение мультипликатора, тем значительнее недооцененность бумаг компании, и следовательно, выше её инвестиционная привлекательность.

По стоимостному (EV/EBITDA) и долговому (ND/EBITDA) мультипликаторам лидирующую позицию занимает «МРСК Волги». Далее следуют «МРСК Урала» и «МРСК Северо-Запада». Низкую стоимость имеют акции «Россети», однако важно отметить, что данная компания не осуществляет самостоятельно передачу энергии. Цена её бумаг полностью определяется деятельностью дочерних организаций.

При выборе компаний для инвестирования, кроме финансовых показателей, стоит учитывать отраслевые мультипликаторы, в частности, отношение стоимости компании к единице полезного отпуска энергии. Здесь компаниями, занимающие лидирующие позиции, остаются прежними – «МРСК Волги» и «МРСК Урала».

Ещё одна возможность поднять капитализацию связана со снижением чистого долга компании, то есть «делеверидж». Из-за масштабных инвестиционных программ большинство сетевых компаний имеют достаточно высокую долговую нагрузку. Например, обязательства перед кредиторами «МРСК Юга» в 6,8 раза превышают капитализацию компании. Безусловно, потенциал корпораций со столь значительным уровнем задолженности не сможет реализоваться в краткосрочной и среднесрочной перспективе. Лидер рынка по мультипликаторам имеет одну из самых низких долговых нагрузок – у «МРСК Волги» потенциал для снижения долга равен 12%. Это не снижает потенциал компании, т.к. при низкой долговой нагрузке прибыль корпорации может быть направлена на выплаты дивидендов. У «МРСК Урала» потенциал для снижения долга составляет 49%.

Все сетевые компании, кроме убыточной «МРСК Северного Кавказа», в последние три года стабильно приносили дивиденды. Выплаты акционерам с 2014 года равны четверти чистой прибыли по РСБУ за исключением инвестиционных расходов и разовых неденежных статей. 29 мая 2017 года вышло распоряжение Правительства РФ N1094-p «О долгосрочных принципах формирования позиции акционера – Российской Федерации в ПАО «Россети» и дочерних обществах ПАО «Россети» по вопросу выплаты дивидендов». Документ обязует сетевые компании направлять на выплаты по ценным бумагам половину чистой прибыли по МСФО (исключение составляет переоценка акций дочерних и зависимых обществ и доля чистой прибыли, которая направляется на инвестиционные программы.

Пока мы можем лишь примерно посчитать суммы выплат по дивидендам сетевых компаний. Дело в том, что компании не предоставили последних данных по чистой прибыли, направляемой на инвестиционные программы, поэтому мы пользуемся прогнозом на текущий год, который размещён на официальном сайте Министерства энергетики Российской Федерации.

Согласно прогнозируемым данным, наибольшую дивидендную доходность имеют ценные бумаги предприятия «МРСК Юга» – 17,8%. Вместе с тем из-за значительной долговой нагрузки выплаты могут быть ниже. Дивидендная доходность фаворитов по мультипликаторам и долговой нагрузке «МРСК Волги» и «МРСК Урала» составляет соответственно 8% и 6,2%. Выплаты по привилегированным ценным бумагам компаний «Россети» и «Ленэнерго» отличаются, т.к. механизм её расчета отдельно прописан в Уставах организаций.

Таким образом, фаворитами среди сетевых компаний по финансовым и производственным мультипликаторам, а также по дивидендной доходности и потенциалу от делевериджа являются «МРСК Волги» и «МРСК Урала». Важно отметить, что «МРСК Волги» обладает самой низкой долговой нагрузкой. Отметим, что дивидендную доходность мы рассчитывали за три квартала 2017 года, при этом в заключительном квартале она может быть существенно выше, чем во II и III кварталах, поскольку финансовые результаты определяются сезоном (в отопительный период они выше, нежели летом). Недостаток ценных бумаг «МРСК Волги» и «МРСК Урала» – относительно небольшая ликвидность. Среди высоколиквидных акций сетевых компаний следует выделить «ФСК ЕЭС», ценные бумаги которой имеют не очень высокий потенциал роста стоимости по мультипликаторам, но обладают приемлемым уровнем дивидендной доходности.