Коэффициент абсолютной ликвидности — кому это нужно и как его считать

![]()

Дата публикации - 24.03.2020 г.

Автор - Лариса Васильева

финансовый директор компании «Нескучные финансы»

Сайт - noboring-finance.ru

Ключевые слова: Нескучные финансы, финансовый анализ, коэффициент, кредиторы, платежеспособность, инвестиции, краткосрочные обязательства.

Чтобы разобраться с коэффициентом абсолютной ликвидности, сначала узнаем, что такое ликвидность на самом деле.

Ликвидность — это способность компании быстро продать свое имущество по адекватной цене. По способности быстро превращаться в деньги всё имущество делится на четыре категории:

- Высоколиквидное: продавать не нужно (деньги) или можно продать быстро (ценные бумаги).

- Быстрореализуемое: можно продать достаточно быстро (дебиторская задолженность, которую погасят в короткий срок).

- Медленнореализуемое: можно продать не очень быстро, да еще и потерять в деньгах (сырьё, материалы, готовая продукция).

- Долгореализуемое: продается дольше всего и при продаже сильно теряет в стоимости (оборудование, незавершенное строительство, недвижимость).

Теперь о коэффициенте: коэффициент абсолютной ликвидности показывает, какую часть долгов компания может погасить в кратчайшие сроки за счёт высоколиквидного имущества. То есть какой процент денег можно вернуть кредиторам, если быстро продать акции или просто взять деньги из сейфа. Коэффициент показывает платежеспособность компании «здесь и сейчас».

Кому нужен коэффициент абсолютной ликвидности

Чем выше коэффициент, тем выше надежность компании в глазах кредиторов и поставщиков. Простым языком, если бизнес способен быстро рассчитываться по своим долгам и не станет от этого банкротом, то с этим бизнесом можно иметь дело.

Нормальное значение коэффициента абсолютной ликвидности — не менее 0,2. Это означает, что у компании должна быть возможность погасить 20% долгов прямо сейчас.

Как рассчитать коэффициент абсолютной ликвидности

Чтобы узнать коэффициент абсолютной ликвидности для своего бизнеса, нужно воспользоваться формулой:

Деньги — это всё, что лежит в кассе, на расчётном счёте и корпоративных картах.

Краткосрочные финансовые вложения — это инвестиции на срок до года. Например, вы открыли депозит на полгода или дали в долг другой компании на 9 месяцев.

Краткосрочные обязательства — это полученные кредиты и займы, авансы от клиентов и долги перед поставщиками, срок погашения которых менее года.

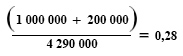

Все эти данные нужно взять из балансового отчёта (баланса). Для примера возьмём баланс реальной компании.

|

Активы |

Пассивы |

||

|

Внеоборотные активы |

12 000 000 |

Капитал |

10 010 000 |

|

Основные средства (здание, оборудование, транспортные средства) |

10 000 000 |

Уставный капитал |

10 000 |

|

Незавершенное строительство |

2 000 000 |

Нераспределенная прибыль (убыток) |

10 000 000 |

|

Оборотные активы |

2 300 000 |

Долгосрочные обязательства |

0 |

|

Деньги |

1 000 000 |

Кредиты и займы |

0 |

|

Краткосрочные финансовые вложения |

200 000 |

Краткосрочные обязательства |

4 290 000 |

|

Запасы |

500 000 |

Кредиты и займы |

1 500 000 |

|

Дебиторская задолженность |

600 000 |

Кредиторская задолженность |

2 790 000 |

|

Итого |

14 300 000 |

Итого |

14 300 000 |

Подставим данные в формулу:

Отлично, с бизнесом всё в порядке. Такая компания может смело привлекать новых поставщиков, искать инвестора или обращаться в банк за кредитом.

«Нескучные финансы» предоставляют финансового директора на аутсорсе для малого бизнеса. Помогаем навести порядок в деньгах, определить ключевые показатели бизнеса, влиять на размер чистой прибыли и принимать управленческие решение на основе цифр.