Обзор рынка новостроек массового сегмента Москвы

![]() Дата публикации - 01.01.2019 г.

Дата публикации - 01.01.2019 г.

Автор - «Метриум»

Сайт - metrium.ru

Ключевые слова: «Метриум», отчетный период, ввод в продажу, массовый сегмент, первичный рынок, квартиры в ЮВАО, рост цены кв. м.

Аналитики компании «Метриум» подвели итоги ноября на рынке новостроек массового сегмента Москвы. Объем предложения увеличился на 3,5%. Средняя цена кв. м выросла на 1,4%.

Аналитики компании «Метриум» подвели итоги ноября на рынке новостроек массового сегмента Москвы. Объем предложения увеличился на 3,5%. Средняя цена кв. м выросла на 1,4%.

По данным компании «Метриум», на рынке первичного рынка жилья массового сегмента в ноябре было представлено 86 жилых комплексов. Объем предложения составил около 15 540 лотов общей площадью 927,4 тыс. кв. м. В сравнении с прошлым месяцем произошло увеличение количества квартир на 3,5%, общей продаваемой площади – на 2,8%

За отчетный период на рынок не поступило ни одного нового проекта. Положительная динамика объема предложения преимущественно вызвана выводом в продажу новых корпусов по уже реализуемых комплексах:

- «Мещерский Лес» (корп. 6.1);

- «Лучи (корп. 7);

- «Огни» (корп. 2);

- «Сиреневый парк» (корп. 1.1);

- SREDA (корп. Б1);

- «Кварталы 21/19» (корп. 16, 17, 18, 19);

- FoRest (корп. 2)

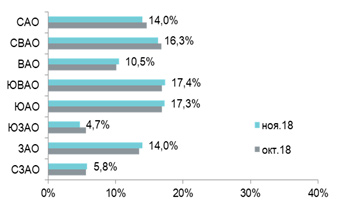

Четверть объема предложения по количеству квартир представлена в ЮВАО (25,4%). За месяц его доля выросла на 1,2 п.п. Фактически равная доля приходится на ЮАО (16,7%; -1,5 п.п.) и СВАО (16%; -2,3 п.п.). Немногим меньше – 14,3% (-0,7 п.п.) – экспонируется в САО. ЗАО занимает 12% рынка (+3,5 п.п.). В остальных округах в реализации представлено значительно меньше квартир: в ВАО – 5,7% (+0,6 п.п.) общего объема предложения, в СЗАО – 5,4% (+0,2 п.п.), в ЮЗАО – 4,5% (-0,9 п.п.). Во всех локациях основной причиной снижения числа лотов в реализации стал активный спрос, увеличения – вывод новых корпусов в продажу.

|

|

|

|

Источник: «Метриум» |

|

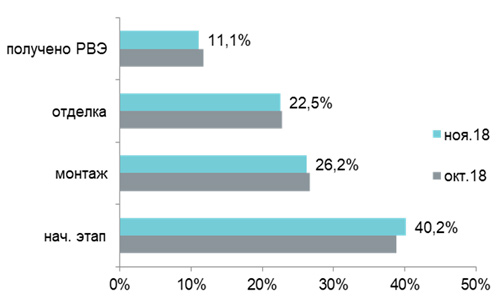

Наибольшая часть квартир (40,2%; +1,3 п.п.) представлена в зданиях, находящихся на начальном этапе строительства, отмечают в «Метриум». Чуть более четверти объема предложения сконцентрировано в объектах, в которых ведется монтаж этажей (26,2%; -0,5 п.п.). На стадию отделочных работ приходится 22,5% (-0,2 п.п.). Квартиры в домах, уже получивших РВЭ, занимают 11,1% рынка (-0,6 п.п.)

Структура предложения по стадии строительной готовности (квартиры)

Источник: «Метриум»

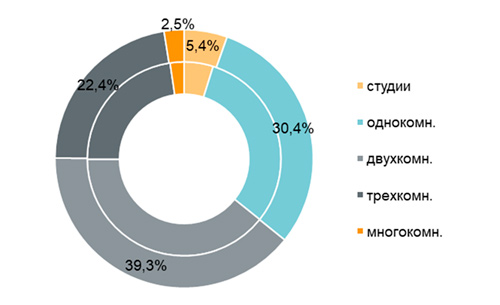

В структуре предложения по типологии лидируют двухкомнатные квартиры – 39,3% (+0,1 п.п.). Далее следуют однокомнатные (30,4%; -0,5 п.п.). Трехкомнатные занимают почти четверть рынка (22,4%; -0,3 п.п.). Значительно меньше экспонируется студий (5,4%; +0,6 п.п.) и многокомнатных квартир (2,5%; +0,2 п.п.).

Структура предложения по типу квартир (внешний круг – ноябрь 2018 г., внутренний круг – октябрь 2018г.)

Источник: «Метриум»

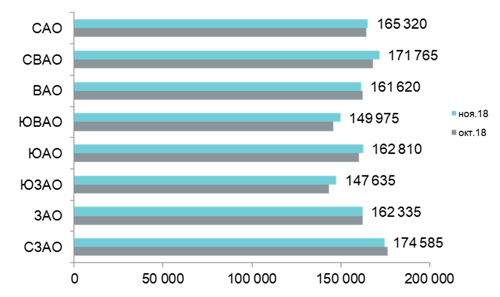

По подсчетам аналитиков «Метриум», за месяц средняя цена кв. м на первичном рынке массового сегмента выросла на 1,4% и по итогам ноября составила 161 410 руб. В разрезе округов положительная динамика отмечается в 5 из 8 локаций. Наибольший рост зафиксирован в ЮЗАО (+3%), ЮВАО (+2,9%) и СВАО (+2,3%). В ЮАО положительная корректировка составила 1,6%, в САО – 0,5%. Причиной того послужило повышение цен по ряду наиболее успешных комплексов, показывающих высокие темпы продаж. Снижение показателя в остальных округах (-0,1% в ЗАО, -0,4% в ВАО и -1,0% в СЗАО) было вызвано изменением структуры предложения.

Средняя цена кв. м в разрезе округов в новостройках массового сегмента, руб.

Источник: «Метриум»

В ноябре зафиксировано увеличение средней стоимости квартиры на 0,7% до 9,6 млн руб. Существенно вырос средний бюджет предлагаемых студий – до 5 млн руб., что на 5,7% больше в сравнении с предыдущим месяцем. Рост стоимости лотов других типологий менее заметен. Так, однокомнатные прибавили 0,6% (до 6,8 млн руб.), двух- и трехкомнатные выросли в цене на 0,8% до 9,8 млн руб. и 13,1 млн руб. соответственно. Стоимость многокомнатных квартир фактически не изменилась (+0,1%) и составила 19,5 млн руб. соответственно.

|

Кол-во комнат |

Площадь, кв. м |

Цена кв. м |

Общая стоимость руб. |

||||||

|

мин |

среднее |

макс |

мин |

среднее |

макс |

мин |

среднее |

макс |

|

|

студии |

18,9 |

25,8 |

35,4 |

140 760 |

195 240 |

285 400 |

3 183 840 |

5 035 230 |

7 117 640 |

|

1 комн. |

29,4 |

40,2 |

86,3 |

115 230 |

169 220 |

272 400 |

4 006 230 |

6 799 700 |

12 098 200 |

|

2 комн. |

43,0 |

62,5 |

97,4 |

98 750 |

157 510 |

252 210 |

5 774 200 |

9 844 640 |

21 534 030 |

|

3 комн. |

62,5 |

83,6 |

149,4 |

93 880 |

156 890 |

330 000 |

7 241 660 |

13 123 520 |

31 716 990 |

|

многокомн. |

84,9 |

112,6 |

189,2 |

113 100 |

173 500 |

257 740 |

10 629 900 |

19 539 240 |

39 214 580 |

|

итого |

18,9 |

59,7 |

189,2 |

93 880 |

161 400 |

330 000 |

3 183 840 |

9 632 400 |

39 214 580 |

Источник: «Метриум»

Рейтинг самых доступных предложений в ноябре 2018 года:

- ЖК «Мякинино Парк» (ЗАО / р-н Кунцево): студия площадью 19,8 кв. м за 3,184 млн руб.

- ЖК «Люблинский Парк» (ЮВАО / р-н Люблино): студия площадью 19,8 кв. м за 3,202 млн руб.

- ЖК «Летний сад» (САО / р-н Дмитровский): студия площадью 21,8 кв. м за 3,290 млн руб.

Основные тенденции

«Наблюдавшаяся во второй половине 2018 года высокая динамика выхода новых проектов прервалась в ноябре, – говорит Мария Литинецкая, управляющий партнер «Метриум» (участник партнерской сети CBRE). – За месяц на рынок не поступило ни одного нового проекта. Аналогичная ситуация произошла в феврале текущего года. Однако по итогам отчетного периода зафиксировано увеличение объема предложения на 3,5% по количеству квартир и на 2,8% по продаваемой площади. Причина – вывод в реализацию новых корпусов по уже реализуемым комплексам.

Вместе с тем высокий спрос на новостройки, наблюдавшийся на протяжении всего года, сохранился и в ноябре. Помимо причин, ранее стимулировавших покупателей приобретать жилье (информация в СМИ о грядущем дальнейшем повышении ипотечных ставок, роста цен в связи с изменениями в законодательстве, привлекательные цены, широкий выбор квартир), тенденцию подкрепляли желание населения совершить покупку до конца года, а также новогодние скидки и акции, старт которых был объявлен в ряде проектов. По некоторым жилым комплексам их величина доходит до 10-15% на пул квартир, а в отдельных объектах достигает 20-25%.

На фоне активного спроса средняя цена кв. м продолжила свой рост. По итогам месяца она прибавила 1,4% и составила 161 410 руб. за кв. м, что является новым рекордом на рынке новостроек массового сегмента столицы».

«Метриум» – риелторская и консалтинговая компания, чья деятельность сосредоточена на рынке жилой недвижимости Московского региона. Компания входит в тройку лидеров на первичном рынке жилья по объему продаж. Портфель «Метриум» насчитывает 125 проектов общей площадью 7,6 млн кв.м. (с учетом всех проектов в продаже, а также будущих законтрактованных проектов). Ежемесячно компания реализует в среднем 30 тыс. кв.м, работая с крупнейшими девелоперами жилой недвижимости региона.

В 2018 году компания «Метриум» стала «Лучшим консультантом» по версии международной премии European Property Awards. В 2018, 2017 и 2016 году признана «Риелтором года» по версии престижной премии Urban Awards. В 2016 году – Риелтором №1 (лидер продаж) по итогам голосования премии «Рекорды рынка недвижимости».

«Метриум» является партнером СBRE – крупнейшей компании в мире, оказывающей услуги в сфере по консалтингу и управлению инвестициями в коммерческой недвижимости. Партнерство CBRE и «Метриум» позволяет предоставлять своим клиентам весь спектр услуг, охватывающих как коммерческую, так и жилую недвижимость, а также дает возможность клиентам компаний иметь доступ к лучшей комплексной экспертизе на рынке.