Анализ полезности и наиболее эффективного использования интеллектуальной собственности организации для целей инвестирования (Analysis of the usefulness and most effective use of intellectual property of the organization for investment purposes)

Лекаркина Надежда Константиновна

Заместитель директора ООО «ЦЭПЭС»

ученая степень – кандидат экономических наук

адрес электронной почты – lnk@esm-invest.com

Дата публикации: 05.07.2018 г.

Скачать статью в формате pdf (Выпуск журнала 2(10) 2018 г.)

Аннотация. В статье рассматриваются понятия полезности и наиболее эффективного использования интеллектуальной собственности, различные подходы к пониманию интеллектуального капитала, а также связь элементов интеллектуального капитала с интеллектуальной собственностью.

Ключевые слова: полезность, наилучшее использование, интеллектуальный капитал, интеллектуальная собственность, человеческий капитал, оценка интеллектуальной собственности.

Abstract. The article deals with the concept of utility and the most effective use of intellectual property, different approaches to the understanding of intellectual capital, as well as the relationship of elements of intellectual capital with intellectual property.

Keywords: utility, best use, intellectual capital, intellectual property, human capital, intellectual property valuation.

АНАЛИЗ ПОЛЕЗНОСТИ И НАИБОЛЕЕ ЭФФЕКТИВНОГО ИСПОЛЬЗОВАНИЯ ИНТЕЛЛЕКТУАЛЬНОЙ СОБСТВЕННОСТИ ОРГАНИЗАЦИИ ДЛЯ ЦЕЛЕЙ ИНВЕСТИРОВАНИЯ

ANALYSIS OF THE USEFULNESS AND MOST EFFECTIVE USE OF INTELLECTUAL PROPERTY OF THE ORGANIZATION FOR INVESTMENT PURPOSES

Для применения интеллектуальной собственности в качестве полезного актива компании, необходимо в первую очередь определить критерий полезности интеллектуальной собственности организации. Во-вторых, необходимо определить степень полезности объекта и его наилучшее и наиболее эффективное использование.

В соответствии с теорией потребления в основе формирования рыночного спроса лежат решения отдельных потребителей конкретных благ. Благо в теории потребления — это любой объект потребления, приносящий определенное (устойчивое, предсказуемое) удовлетворение потребителю, то есть повышающий уровень его благосостояния. Чаще всего блага потребляются не по отдельности, а в определенных наборах (комплектах, или корзинах). Набор благ — это совокупность данных количеств данных видов благ, совместно потребляемых в данный период времени. Полезность блага – это его способность удовлетворять какую-нибудь человеческую потребность.[1]

Если перенести данную теорию на проблему интеллектуальной собственности, в качестве потребителя будет организация-владелец интеллектуальной собственности, а в качестве блага - совокупность объектов интеллектуальной собственности, то полезностью интеллектуальной собственности в данном случае станет ее способность удовлетворять какую-либо потребность организации-владельца.

Поскольку обычно цель предприятия – это получение прибыли, то и полезность в данном случае будет определяться способностью интеллектуальной собственности генерировать денежный поток.

Таким образом, полезность интеллектуальной собственности возникает в том случае, если интеллектуальная собственность рассматривается как часть капитала организации или как интеллектуальный капитал.

Поскольку интеллектуальный капитал — это знания, навыки и производственный опыт конкретных людей (человеческие авуары) и нематериальные активы, включающие патенты, базы данных, программное обеспечение, товарные знаки и др., которые производительно используются в целях максимизации прибыли и других экономических и технических результатов.

Энни Брукинг, глава консультационной компании The Technology Broker в 1997 г. занимался вопросами идентификации интеллектуальных активов и определил следующее: «Мы идентифицировали четыре категории неосязаемых активов — человеческие ресурсы, права на интеллектуальную собственность, инфраструктуру и положение на рынке, — которые обозначаются обобщающим термином интеллектуальный капитал».

Губерт Сент-Ондж, банк Canadian Imperial Bank of Commerce в 1996 г. определил, что «Интеллектуальный капитал включает в себя три элемента: (1) человеческий капитал, потребительский капитал и структурный капитал».[2] Определений интеллектуального капитала настолько много, что привести все в рамках одной работы не представляется возможным.

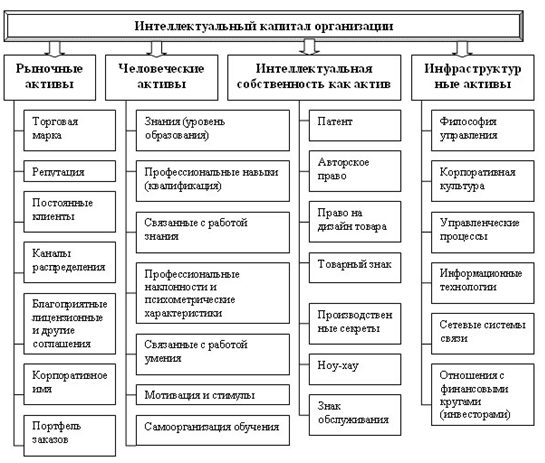

Модель состава интеллектуального капитала приведена на рисунках 1 и 2. В модели Энни Брукинга (рис. 1) интеллектуальный капитал рассматривается как совокупность рыночных, человеческих, инфраструктурных активов и интеллектуальной собственности.

В качестве рыночных активов Энни Брукинг рассматривает торговую марку, репутацию, постоянных клиентов, каналы распределения, благоприятные лицензионные соглашения, корпоративное имя, портфель заказов. В целом, рыночные активы представляет собой совокупность конкурентных преимуществ на рынке.

Человеческими активами Брукинг называет знания, профессиональные навыки, профессиональные наклонности и психометрические характеристики, умения, связанные с работой, мотивацию, стимулы, самоорганизацию обучения. В бухгалтерском учете совокупность данных качеств, принадлежащих коллективу компании, называют непередаваемым гудвиллом.

Инфраструктурные активы в данной модели представляют собой философию управления, корпоративную культуру, управленческие процессы, информационные технологии, сетевые системы связи, отношения с инвесторами. Не до конца понятно, почему Брукинг объединил данные понятия в одну группу активов, ведь философия управления, корпоративная культура и отношения с инвесторами являются непередаваемым активом менеджмента компании и это можно включить в группу человеческого капитала. Управленческие процессы, информационные технологии и сетевые системы связи – объект, который оформляется виде ноу-хау и это можно включить в группу интеллектуальная собственность.

Интеллектуальная собственность, как актив – последний элемент в модели Брукинга – включает в себя объекты интеллектуальной собственности: патенты, авторское право, права на дизайн, товарный знак, производственные секреты, ноу-хау, знаки обслуживания.

Важность и значимость каждой составляющей интеллектуального капитала для понимания сущности процесса создания и преумножения интеллектуального капитала очевидна и требует более подробного рассмотрения каждого элемента, однако целью настоящей работы является не изучение структуры интеллектуального капитала, а изучение понятия интеллектуальной собственности. Интеллектуальный капитал в данной работе рассматривается в целях понимания природы интеллектуальной собственности.

Рис. 1. Модель состава интеллектуального капитала Энни Брукинга

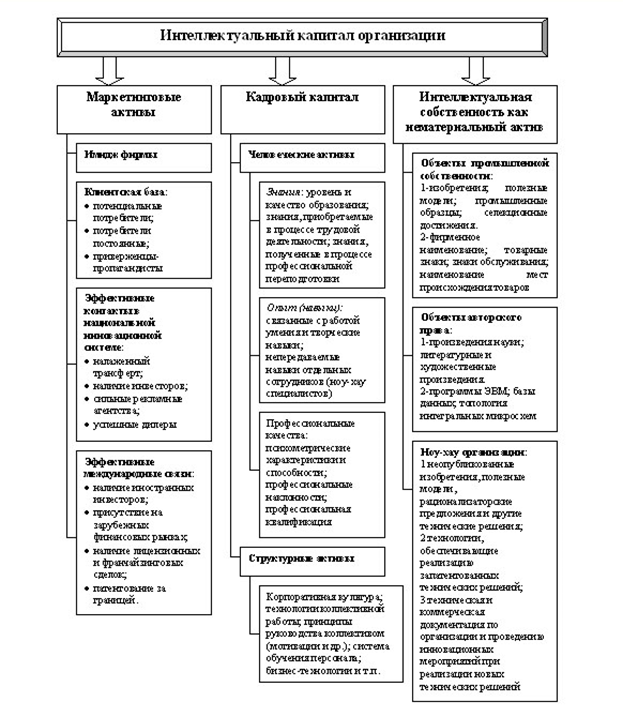

Рис. 2. Интеллектуальный капитал организации

В случае, если «капитал» в понятии «интеллектуальный капитал» используется в узком смысле как один из четырех основных факторов производства, представленный всеми средствами производства, которые созданы людьми для того, чтобы с их помощью производить другие товары и услуги[[3]], интеллектуальный капитал и интеллектуальная собственность, приносящая доход, являются факторами производства, которые определяются как используемые в производстве ресурсы, от которых в определяющей степени зависят количество, объем выпускаемой продукции. Спрос на факторы производства является производным: он существует лишь постольку, поскольку они участвуют в процессе производства. Четыре основных фактора производства - в экономической науке - земля, труд, капитал, а также предпринимательская способность[4]. В таком случае понятия приносящей доход интеллектуальной собственности и интеллектуального капитала становятся аналогичными или тождественными факторами производства. Так, исходя из вышесказанного, полезность интеллектуальной собственности или способность приносить доход возникает в том случае, если интеллектуальная собственность рассматривается как часть капитала организации или как интеллектуальный капитал.

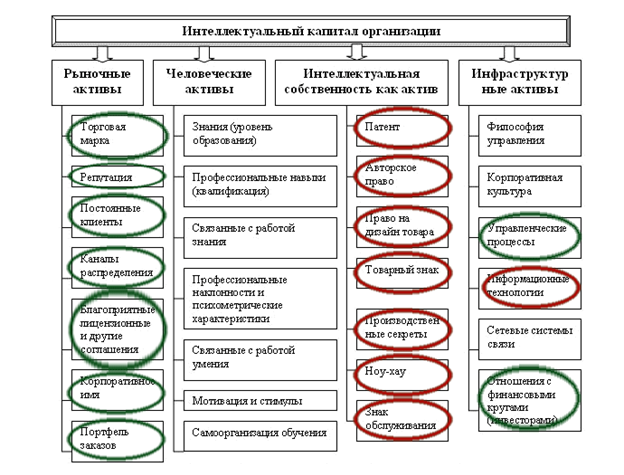

В связи с вышесказанным возникает вопрос о том, какая часть структуры интеллектуального капитала может являться интеллектуальной собственностью. На рис. 3 показано, какие составляющие интеллектуального капитала являются интеллектуальной собственностью. Это модель Энни Брукинга с изменениями. Все обведенные элементы в той или иной степени можно назвать интеллектуальной собственностью. Объекты, обведенные красным маркером - уже сложившиеся объекты интеллектуальной собственности. Объекты, обведенные зеленым маркером, тоже являются интеллектуальной собственностью компании и потенциально могут быть оформлены в соответствии с законодательством, например как ноу-хау, авторское право или коммерческая тайна.

Рис.3. Модифицированная модель состава интеллектуального капитала Энни Брукинга

При этом наиболее эффективное использование интеллектуальной собственности – это наиболее вероятное его использование, являющееся физически возможным, разумно оправданным, соответствующим требованиям законодательства, финансово осуществимым и в результате которого стоимость интеллектуальной собственности будет максимальной. Наиболее эффективное использование может не совпадать с текущим использованием[5] интеллектуальной собственности на предприятии.

В соответствии с методическими рекомендациями для определения наилучшего и наиболее эффективного использования оцениваемого объекта должны быть учтены четыре основных критерия:

- законодательная разрешенность: рассмотрение тех способов использования, которые разрешены правоустанавливающими документами, должны учитываться ограничения по сроку, территории использования и другие;

- физическая осуществимость: рассмотрение физически реальных в данном случае способов использования;

- финансовая осуществимость: рассмотрение того, какое физически осуществимое и разрешенное законом использование будет давать приемлемый доход владельцу интеллектуальной собственности;

- максимальная эффективность: рассмотрение того, какое из финансово осуществимых использований будет приносить максимальный чистый доход или максимальную текущую стоимость.

В соответствии с основным принципом оценочной деятельности - наибольшая полезность интеллектуальной собственности в организации достигается тогда, когда реальное использование интеллектуальной собственности соответствует его наилучшему и наиболее эффективному использованию. Так, объективная оценка интеллектуальной собственности возможна только при реализации принципа наилучшего и наиболее эффективного использования.

Один из путей эффективного решения данной задачи – включение в хозяйственный оборот интеллектуальной собственности компании в качестве нематериальных активов, то есть коммерциализация интеллектуальной собственности. Этот процесс включает в себя аудит, учет и управление интеллектуальной собственностью и таким образом преобразование разрозненных объектов интеллектуальной собственности в интеллектуальный капитал компании.

Простыми словами, если существует в компании набор объектов интеллектуальной собственности – они должны работать и давать синергетический эффект от их совместного использования.

Таким образом, при инвестировании в предприятия, обладающие совокупностью объектов интеллектуального капитала, необходимо учитывать фактор полезности и наилучшего использования данных объектов. В свою очередь, наличие таких (полезных) объектов интеллектуальной собственности может приносить владельцу компании дополнительный доход, а наилучшее использование интеллектуальной собственности организации отражается в ее способности генерировать денежные потоки.

Библиографический список

- Курс экономической теории/ под ред. А.В. Сидоровича - М.: Дело и Сервис, 2001 - 592 с.

- Leif Edvinsson. Corporate Longitude: What you need to know to navigate the knowledge economy. London: BookHouse Publishing, 2002.

- Sveiby K.-E. Measuring Intangibles and Intellectual Capital. An Emerging First Standard/Internet version, Aug 5. 1998.

- В.П. Багов, Е.Н. Селезнев, В.С. Ступаков. Управление интеллектуальным капиталом: Учеб. Пособие. – М. ИД Камерон, 2006. – стр. 10-11.

- Валдайцев С. В. Оценка интеллектуальной собственности: учебник. С.-Петерб. гос. ун-т. – СПб.: Экономика, 2010. – 471 с.: ил.

- Иноземцев В. Л. За пределами экономического общества - М.: "Academia"C - "Наука", 1998. С. 340.

- Методические рекомендации по определению рыночной стоимости интеллектуальной собственности (утв. Минимуществом РФ 26 ноября 2002 г. N СК-4/21297).

- Информационный портал: http://www.ou-link.ru/pub/business_obraz_1_18.htm.

- Информационный портал: http://www.glossary.ru/.