Финансовый анализ предприятия по доставке правильного питания в г. Астане (Financial analysis of the company for the delivery of proper nutrition in Astana Citi)

Кадырбекова Акбота Габитовна

магистратура экономического факультета

Казахстанского филиала МГУ им. М. В. Ломоносова

адрес электронной почты – akbota.kadyrbekova@gmail.com

Дата публикации: 29.12.2018 г.

Скачать статью в формате pdf (Выпуск журнала 4(12) 2018 г.)

Аннотация. В статье рассмотрен анализ финансовых показателей и прогнозного баланса предлагаемого бизнес-проекта по производству и доставке правильного питания.

Ключевые слова: финансовый анализ, доставка правильного питания, Казахстан, Астана.

Abstract. The article considers the analysis of financial performance and forecast balance of the proposed business project for the production and delivery of proper nutrition.

Keywords: financial analysis, delivery of proper nutrition, Kazakhstan, Astana.

ФИНАНСОВЫЙ АНАЛИЗ ПРЕДПРИЯТИЯ ПО ДОСТАВКЕ ПРАВИЛЬНОГО ПИТАНИЯ В Г. АСТАНЕ

FINANCIAL ANALYSIS OF THE COMPANY FOR THE DELIVERY OF PROPER NUTRITION IN ASTANA CITY

В настоящее время на пике своего развития находится тема здорового образа жизни. Это породило множество бизнес-идей, некоторые из которых не только реализовались в реальные проекты, но и сформировались в перспективные ниши с быстрорастущим спросом. Одним из направлений развития данной темы является доставка продуктов правильного питания.

Суть сервиса заключается в составлении индивидуального рациона и доставке 3-5 наборов приготовленной пищи — завтрак, обед, ужин и перекусы между ними. Данный сервис пользуется спросом только в городах-миллионниках, к числу которых с недавнего времени относится и г.Астана.

Как правило, целевой аудиторией являются люди с уровнем дохода выше среднего, приверженцы здорового образа жизни и спортсмены. В г.Астане зарегистрировано более 14,4% населения, имеющих уровень доходов выше среднего, что определяет их потенциальным рынком сбыта. [1]

Более того, отрасль по производству и доставке здорового питания не насыщен: согласно данным 2Gis и Комитету Статистике РК, в г.Астане насчитывается лишь 5 предприятий. [1] В связи с этим открытие предприятия по производству и доставке правильного питания считается перспективным и рентабельным.

Ниже приводится финансовый анализ планируемого инвестиционного проекта по производству и доставке правильного питания в г. Астане. Горизонт исследования 2018-2020гг. Валюта исследования– казахстанский тенге.

Исходя из анализа рынка действующих предприятий, занимающихся доставкой правильного питания по г.Астане, средний чек составляет 5105 тг в день. В целях привлечения покупателей первые 6 месяцев функционирования будет сделана скидка в 10%, что в среднем составит 4595тг.

Таблица 1

Средний чек действующих предприятий по доставке правильного питания по г.Астане, тг.

|

Название фирмы |

Средний чек, тг |

|

Правильное питание в Астане |

98 800 |

|

Eat & Fit |

125 000 |

|

Health Project |

88 200 |

|

Healthy Meal |

100 000 |

|

Hemingway Healthy Club |

124 000 |

|

Итого, средний чек за 21 день |

5 105 |

При стабильной численности клиентов в 30 людей в месяц уже после 10 месяцев функционирования генерируемая выручка предприятия составит 3 675 600 тг. Доля себестоимости, коммерческих и управленческих расходов от выручки, согласно опыту фирм – конкурентов, уменьшается после 7 месяцев функционирования. Таким образом, окупаемость проекта по дисконтированным денежным проектам (DCPBP) прогнозируется в пределах 9 месяцев, а внутренняя норма доходности (IRR) – 44%.

Требуемый объем инвестиций в проект составляют 9 670 000 тг, 60% которых покрываются за счет собственных средств и 40% - за счет заемных. Планируется взятие заемных средств (краткосрочный кредит) на 1 год от АО «Фонд развития предпринимательства «Даму» по льготный ставке кредитования 8,5%.[2]

Таблица 2

Прогнозный баланс предприятия, 2018-2020 гг.

|

|

Абсолютное значение, тг |

Изменение, % |

|

|

|

2018 |

2019 |

2020 |

|

АКТИВЫ |

|||

|

Основные средства |

513 508 |

-2,53 |

-11,69 |

|

Прочие внеоборотные средства |

2 800 000 |

0 |

0 |

|

Дебиторская задолженность |

2 000 000 |

0 |

0 |

|

Денежные средства |

11 104 058 |

+179,07 |

+71,7 |

|

Прочие оборотные активы |

1 340 200 |

+22,97 |

0 |

|

ПАССИВЫ |

|||

|

Уставный капитал |

5 802 005 |

0 |

0 |

|

Нераспределенная прибыль |

11 104 058 |

+179,07 |

+71,7 |

|

Займы и кредиты |

3 545 674 |

-90,91 |

-100 |

|

Кредиторская задолженность |

1 800 000 |

0 |

0 |

|

БАЛАНС |

22 251 737 |

+74,88 |

+56,27 |

Согласно прогнозному балансу валюта баланса имеет тенденцию к изменению и увеличивается с темпом в 74,88% и 56,27% соответственно. Наибольший вес в структуре активов имеют денежные средства – около 50%, и нераспределенная прибыль в пассивах – около 50%. Данное является подтверждением генерирования денежных потоков и возможностью их направления в дальнейшее развитие бизнеса и погашение долгов.

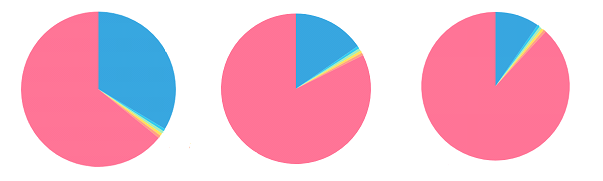

Более того, доля нераспределенной прибыли в структуре собственного капитала будет иметь тенденцию к увеличению, а именно: с 65,68% в 2018г до 90,17% в 2020г.

Рис. 1. Прогнозные доли нераспределенной прибыли в структуре собственного капитала, %. Источник: ЦЭПЭС. Финансовые системы для расчетов финансового анализа. http://www.cepes-invest.com/

Дальнейшим шагом является анализ финансовых коэффициентов. Анализ коэффициентов ликвидности как один из видов финансовых коэффициентов показывает степень покрытия обязательств предприятия активами, срок превращения которых в денежные средства соответствует сроку погашения обязательств.[3]

Как видно из таблицы 3, прогнозные показатели ликвидности предприятия являются нормальными для данной отрасли и более того, имеют тенденцию к увеличению. Причем темпы роста всех показателей почти равны, что говорит о стабильности поступления оборотных активов и краткосрочных пассивов.

Таблица 3

Прогнозные показатели ликвидности предприятия

|

Показатель |

на 31.12.2018 |

на 31.12.2019 |

на 31.12.2020 |

|

Коэффициент текущей ликвидности |

3,54 |

16,78 |

31,98 |

|

Коэффициент быстрой ликвидности |

2,45 |

15,54 |

30,67 |

|

Коэффициент абсолютной ликвидности |

2,08 |

14,60 |

29,56 |

|

Коэффициент обеспеченности собственными оборотными средствами |

0,72 |

0,94 |

0,97 |

|

Соотношение дебиторской и кредиторской задолженности |

1,11 |

1,11 |

1,11 |

Также можно отметить, что значение дебиторской задолженности на протяжении всего исследуемого периода сохраняется на уровне в 1,11, что позволяет покрыть кредиторскую задолженность излишней дебиторкой в случае первого требования контрагентом. Срочность двух статей также будет контролироваться бухгалтером предприятия.

Следующими показателями финансового анализа являются прогнозные показатели финансовой устойчивости, которые характеризируют вероятность банкротства предприятия.

Таблица 4

Прогнозные показатели финансовой устойчивости

|

Показатель |

на 31.12.2018 |

на 31.12.2019 |

на 31.12.2020 |

|

Коэффициент финансовой автономии |

0.76 |

0.95 |

0.97 |

|

Коэффициент финансовой зависимости |

0.24 |

0.05 |

0.03 |

|

Коэффициент маневренности |

0.80 |

0.91 |

0.95 |

|

Коэффициент соотношения заемного и собственного капитала |

0.32 |

0.06 |

0.03 |

|

Коэффициент финансовой устойчивости |

0.76 |

0.95 |

0.97 |

|

Коэффициент обеспеченности собственными источниками финансирования |

0.72 |

0.94 |

0.97 |

Исходя из таблицы 4, все прогнозные показатели финансовой устойчивости находятся в пределах нормы, что говорит о устойчивом финансовом состоянии фирмы и достаточности собственных средств для инвестирования в производство.

Таблица 5

Прогнозные показатели рентабельности, %

|

Показатель |

на 31.12.2018 |

на 31.12.2019 |

на 31.12.2020 |

|

Рентабельность продаж |

38.50 |

51.87 |

61.84 |

|

Рентабельность производства |

74.75 |

130.00 |

206.67 |

|

Рентабельность оборотных активов |

47.07 |

94.35 |

73.19 |

|

Рентабельность внеоборотных активов |

269.05 |

778.14 |

1042.34 |

|

Рентабельность инвестиций |

52.86 |

96.09 |

71.36 |

|

Рентабельность активов (ROA) |

40.06 |

84.14 |

68.38 |

|

Рентабельность собственного капитала (ROE) |

52.73 |

95.85 |

71.18 |

|

Рентабельность инвестированного капитала (ROCE) |

53.90 |

96.09 |

71.36 |

Как видно из таблицы 5, показатели рентабельности прогнозируются быть достаточно высокими, что говорит об эффективности вложения средств в производство. Например, особо важным показателем для инвестора является показатель рентабельности инвестированного капитала (ROCE). Он показывает эффективности использования материальных, трудовых и денежных активов организации; обычно это необходимо для сравнения эффективности работы в различных видах бизнеса и для оценки того, генерирует ли компания достаточно прибыли, чтобы оправдать стоимость привлечения капитала.

Прогнозируемые значения ROCE по данному проекту, а именно: 53.9; 96.09 и 71.36, превышает среднюю процентную ставку по банковским и товарным кредитам (10%), что говорит прибыльности вложения инвестором в данный проект.

Таким образом, исходя из финансового анализа предлагаемого бизнес-проекта по доставке продуктов правильного питания, и с учетом ситуации на рынке, характеризующейся растущим спросом, существуют хорошие предпосылки для открытия данного бизнеса в г. Астане. С учетом ненасыщенности рынка данной продукцией, эффективность проекта во многом будет определяться выбранной политикой продвижения товара на рынок.

Библиографический список

- Официальный сайт Комитета по статистике Министерства национальной экономики РК http://stat.gov.kz/

- Официальный сайт «Фонд развития предпринимательства «Даму» https://www.damu.kz/

- http://afdanalyse.ru/publ/finansovyj_analiz/analiz_balansa/analiz_likvidnosti_balansa_predprijatija/10-1-0-21

- ЦЭПЭС. Финансовые системы для расчетов финансового анализа. http://www.cepes-invest.com/