Интерпретации коэффициента быстрой ликвидности предприятия (Interpretation of enterprise’s quick ratio)

Лекаркина Надежда Константиновна

Заместитель директора ООО «ЦЭПЭС»

ученая степень – кандидат экономических наук

адрес электронной почты – lnk@esm-invest.com

Дата публикации: 26.09.2018 г.

Скачать статью в формате pdf (Выпуск журнала 3(11) 2018 г.)

Аннотация. В статье рассматривается коэффициент быстрой ликвидности предприятия и его возможные интерпретации его значений. Анализируются достоинства и недостатки расчета быстрой ликвидности предприятия в сравнении с текущей ликвидностью.

Ключевые слова: коэффициент быстрой ликвидности, оборотные активы, текущие обязательства, ликвидность, коэффициент кислотного теста.

Abstract. The article considers the quick ratio of the enterprise and different interpretations of values. The advantages and disadvantages of calculating the quick liquidity of the enterprise in comparison with the current liquidity are analyzed.

Keywords: quick ratio, current assets, current liabilities, liquidity, acid test ratio.

ИНТЕРПРЕТАЦИИ КОЭФФИЦИЕНТА БЫСТРОЙ ЛИКВИДНОСТИ ПРЕДПРИЯТИЯ

INTERPRETATION OF ENTERPRISE’S QUICK RATIO

Финансовый анализ представляет собой расчет финансовых коэффициентов предприятия, их обработку и анализ результатов.

Финансовые коэффициенты представляют собой математические сравнения счетов или категорий финансовой отчетности. Эти отношения между счетами финансовой отчетности помогают инвесторам, кредиторам и внутреннему руководству компании понять, насколько хорошо работает бизнес, и какие области нуждаются в улучшении.

Финансовые коэффициенты являются наиболее распространенными инструментами анализа финансового состояния бизнеса. Финансовые коэффициенты также могут использоваться для сравнения разных компаний в разных отраслях. Поскольку отношение представляет собой просто математическое сравнение, основанное на пропорциях, то крупные и малые предприятия могут использовать коэффициенты для сравнения своих финансовых результатов. Сами финансовые коэффициенты не учитывают размер компании или отрасли, однако для их толкования необходим профессиональный анализ отраслевых факторов, влияющих на предприятие.

Финансовые коэффициенты позволяют сравнивать компании в разных отраслях, больших и малых, с целью выявления их сильных и слабых сторон. Финансовые коэффициенты часто делятся на семь основных категорий: ликвидность, платежеспособность, эффективность, рентабельность, перспективы рынка, финансовая устойчивость и инвестиционный рычаг.

Коэффициенты ликвидности анализируют способность компании погашать свои текущие и долгосрочные обязательства по мере их возникновения. Другими словами, эти коэффициенты показывают уровень наличных денег компании или возможности превращать другие активы в денежные средства для погашения обязательств.

Ликвидность - это не только показатель того, сколько денег имеет бизнес. Это также показатель того, насколько легко компания сможет получить достаточное количество денежных средств или конвертировать активы в денежные средства. Активы, такие как дебиторская задолженность, торговые ценные бумаги или инвентарь, могут быть относительно легко конвертированы в наличные деньги в краткосрочной перспективе, поэтому все эти активы входят в расчет ликвидности компании.

Один из наиболее интересных показателей ликвидности - коэффициент быстрой ликвидности.

Коэффициент быстрой (срочной) ликвидности - это коэффициент ликвидности, который измеряет способность компании выплачивать свои текущие обязательства за счет оборотных активов, которые могут быть конвертированы в денежные средства в краткосрочной перспективе. Денежные средства, их эквиваленты, краткосрочные инвестиции или товарные ценные бумаги и текущая дебиторская задолженность считаются быстрыми активами.

Коэффициент быстрой ликвидности во многих странах называют коэффициентом кислотного теста, что связано с историческим использованием кислоты при испытании металлов на наличие золота шахтерами. Если металл проходил кислотное испытание – значит в составе обнаружено золото, в противном случае – обыкновенный металл. Коэффициент кислотного теста в финансах показывает, насколько компания может быстро конвертировать свои активы в наличные деньги, чтобы погасить свои текущие обязательства.

Коэффициент быстрой ликвидности имеет сходство с коэффициентом текущей ликвидности, но отличается от него тем, что для его расчета используются не все оборотные средства, а только высоколиквидные текущие активы и активы со средней ликвидностью. Это могут быть деньги на оперативных счетах, складской запас ликвидных материалов и сырья, товаров и готовой продукции или дебиторская задолженность.

По сравнению с текущим соотношением, коэффициент быстрой ликвидности рассматривается как более совершенный и консервативный способ измерения ликвидности. Поскольку коэффициент быстрой ликвидности учитывает наиболее ликвидные активы, он может лучше определить, способна ли компания оплачивать свои краткосрочные обязательства.

Тем не менее, коэффициент быстрой ликвидности может и не быть точным или реалистичным индикатором ликвидности, поскольку компании не всегда могут преобразовать в деньги текущие активы, включенные в коэффициент быстрой ликвидности. Например, в российском бухгалтерском балансе и краткосрочная и долгосрочная дебиторская задолженность отражаются в одной строке, следовательно, коэффициент быстрой ликвидности, рассчитанный на основе такого баланса, не будет в полной мере отражать ликвидность предприятия.

Краткосрочные финансовые вложения (или инвестиции) как правило, включают ценные бумаги, в том числе для целей продажи, которые могут быть легко конвертированы в денежные средства в течение следующих 90…365 дней (в зависимости от того какой бухгалтерский баланс используется для расчетов). Рыночные ценные бумаги торгуются на открытом рынке с известной ценой и легкодоступными покупателями. Например, любые акции на Нью-Йоркской фондовой бирже считаются товарной ценностью, поскольку они могут быть легко проданы любому инвестору, когда рынок будет открыт.

Таким образом, мы можем утверждать, что чем выше показатель быстрой ликвидности, тем лучше платежеспособность предприятия.

Почему показатель быстрой ликвидности особенно важен для анализа предприятия?

Коэффициент быстрой ликвидности является одним из основных инструментов принятия решений. Он определяет возможность компании рассчитаться по текущим обязательствам в течение очень короткого периода времени. Ниже приведены особенности коэффициента быстрой ликвидности по сравнению с коэффициентом текущей ликвидности.

- Коэффициент быстрой ликвидности исключает из расчета запасы, которые не всегда могут быть ликвидными, тем самым обеспечивая более точный подход к определению ликвидности компании.

- Поскольку стоимость запасов может изменяться, то их балансовая стоимость может не соответствовать рыночной стоимости в какой-то определенный момент времени. В связи с тем, что запасы исключаются из расчета коэффициентов быстрой ликвидности, автоматически решается проблема с оценкой рыночной стоимости запасов (оценка запасов не требуется). Также коэффициент не может быть завышен или занижен, если стоимость запасов в балансе каким-то образом отличается от рыночной.

- Уровень запасов в компании может быть сезонным и в течение года количество запасов может варьироваться. Расчет при элиминации стоимости запасов решает эту проблему.

- В отраслях, где, традиционно отмечается большой уровень запасов, коэффициент быстрой ликвидности, исключающий запасы из расчетов будет более информативен, чем коэффициент текущей ликвидности, включающий запасы.

Расчет коэффициента быстрой ликвидности

Везде в мире коэффициент быстрой ликвидности рассчитывается путем суммирования денежных средств, их эквивалентов, краткосрочных инвестиций (краткосрочных финансовых вложений) и текущей дебиторской задолженности, и их последующего деления на текущие обязательства.

Коэффициент быстрой ликвидности = (Денежные средства + Краткосрочные финансовые вложения (Краткосрочные инвестиции) + Краткосрочная дебиторская задолженность) / Краткосрочные обязательства.

Иногда финансовые отчеты компании не дают разбивку быстрых активов в балансе. В этом случае можно рассчитать коэффициент быстрой ликвидности путем вычитания запасов и любых текущих предоплаченных активов из суммы текущих активов в числителе.

Коэффициент быстрой ликвидности = (Оборотные активы - Запасы – Иные предоплаченные активы)/Краткосрочные обязательства.

Формула расчета данного коэффициента в зависимости от используемого бухгалтерского баланса будет отличаться. Ниже приведены формулы для расчета коэффициента быстрой ликвидности исходя из бухгалтерских балансов Российской Федерации, Республики Казахстан и Республики Беларусь.

- Российская бухгалтерская отчетность

, где

, где

Кбл –коэффициент быстрой ликвидности,

стр. 1230 – строка 1230 Бухгалтерского баланса – Дебиторская задолженность,

стр. 1240 – строка 1240 Бухгалтерского баланса – Финансовые вложения (краткосрочные),

стр. 1250 – строка 1250 Бухгалтерского баланса – Денежные средства и денежные эквиваленты.

- Бухгалтерская отчетность Республики Казахстана, форма № 1 – Б.

, где

, где

Кбл –коэффициент быстрой ликвидности,

стр. 010 – строка 010 Бухгалтерского баланса РК – Денежные средства и их эквиваленты,

стр. 011 – строка 011 Бухгалтерского баланса РК – Финансовые активы, имеющиеся в наличии для продажи,

стр. 012 – строка 012 Бухгалтерского баланса РК – Производные финансовые инструменты,

стр. 013 – строка 013 Бухгалтерского баланса РК – Финансовые активы, учитываемые по справедливой стоимости через прибыли и убытки,

стр. 014 – строка 014 Бухгалтерского баланса РК – Финансовые активы, удерживаемые до погашения,

стр. 015 – строка 015 Бухгалтерского баланса РК – Прочие краткосрочные финансовые активы,

стр. 016 – строка 016 Бухгалтерского баланса РК – Краткосрочная торговая и прочая дебиторская задолженность,

стр. 300 – строка 300 Бухгалтерского баланса РК – Итого краткосрочные обязательства.

При расчете коэффициента быстрой ликвидности по приведенному балансу необходимо отметить, что в бухгалтерском балансе Республики Казахстан строки 011 – 015 содержат Краткосрочные финансовые инвестиции (согласно Пояснению по заполнению формы «Бухгалтерский баланс»)[1].

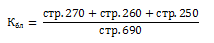

- Бухгалтерская отчетность Республики Казахстана, форма согласно Приложению 3 к Национальному стандарту финансовой отчетности[2].

, где

, где

Кбл –коэффициент быстрой ликвидности,

стр. 01 – строка 01 Бухгалтерского баланса РК (НСФО) – Денежные средства и эквиваленты денежных средств,

стр. 02 – строка 02 Бухгалтерского баланса РК (НСФО) – Краткосрочные финансовые инвестиции,

стр. 03 – строка 03 Бухгалтерского баланса РК (НСФО) – Прочая краткосрочная дебиторская задолженность,

стр. 11 – строка 11 Бухгалтерского баланса РК (НСФО) – Краткосрочные финансовые обязательства.

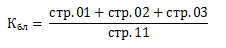

- Бухгалтерская отчетность Республики Беларусь.

, где

, где

Кбл –коэффициент быстрой ликвидности,

стр. 270 – строка 270 Бухгалтерского баланса – Краткосрочная дебиторская задолженность,

стр. 260 – строка 260 Бухгалтерского баланса – Краткосрочные финансовые вложения,

стр. 250 – строка 250 Бухгалтерского баланса – Денежные средства и эквиваленты денежных средств,

стр. 690 – строка 690 Бухгалтерского баланса – Краткосрочные обязательства.

Интерпретация коэффициента быстрой ликвидности

Коэффициент быстрой ликвидности является признаком платежеспособности организации и должен анализироваться в течение определенного периода времени, а также в условиях отрасли, в которой компания ведет свою деятельность.

В основном, компании должны сосредоточиться на сохранении определенного значения коэффициента быстрой ликвидности, которое в какой-то мере определяет риск ликвидности, при этом учитывая специфику конкретного сектора бизнеса.

При более неопределенном, нестабильном состоянии бизнес-среды, в которой находится предприятие, необходимо поддерживать более высокий коэффициент быстрой ликвидности, в то время как при стабильных денежных потоках можно поддерживать коэффициент быстрой ликвидности на относительно более низком уровне. Такая стратегия позволяет эффективно управлять рисками ликвидности. В любом случае компания должна стремиться к балансу между причиной возникновения риска ликвидности из-за низкого быстродействия и риска потери из-за высокого коэффициента быстрой ликвидности.

Коэффициент быстрой ликвидности, существенно превышающий среднеотраслевые значения, которое выше среднего по отрасли, может свидетельствовать о том, что компания инвестирует слишком много ресурсов в оборотный капитал бизнеса, при этом их можно было бы более эффективно использовать для других целей. Например, при наличии у компании дополнительных денежных средств, целесообразно рассмотреть возможность инвестирования избыточных средств в новые предприятия, либо, в случае отсутствия интересных инвестиционных проектов, вернуть излишки средств акционерам в форме дивидендных выплат.

Коэффициент быстрой ликвидности, который ниже среднего по отрасли, может свидетельствовать о том, что у компании высокий уровень риска ликвидности, связанный с недостатком высоколиквидных активов. Такое может быть, например, если конкуренты в отрасли имеют возможность кредитования на льготных условиях, в отличии от анализируемой компании. Другими словами, быстрая ликвидность будет больше у того предприятия, у которого есть более простой и быстрый способ получить краткосрочное финансирование или товарный кредит.

При интерпретации и анализе коэффициента ликвидности в разные периоды времени необходимо учитывать сезонные изменения в некоторых отраслях, которые могут привести к тому, что соотношение будет традиционно выше или ниже в определенное время года, поскольку выручка сезонных предприятий подвержены колебаниям, что приводит к периодическому изменению уровня оборотных активов.

Однако, если у фирмы достаточное количество краткосрочных высоколиквидных активов для покрытия своих текущих обязательств, фирма сможет погасить свои обязательства без продажи каких-либо долгосрочных или основных активов.

Поскольку большинство предприятий используют свои долгосрочные активы для получения доходов, продажа основных фондов не только может повредить компании, но и продемонстрирует инвесторам неспособность фирмы получить достаточный уровень прибыли от текущих операций, чтобы покрыть краткосрочные долги.

Таким образом, коэффициент быстрой ликвидности измеряет ликвидность компании, демонстрируя ее способность быстро погашать свои текущие обязательства.

Даже учитывая, что на каждую компанию могут влиять уникальные факторы, отражающиеся и на ее финансовых показателях, слишком низкий или уменьшающийся со временем коэффициент быстрой ликвидности обычно указывает следующие события:

- компания взяла слишком много кредитов;

- продажи компании снижаются;

- у компании образовалась просроченная дебиторская задолженность;

- компания оплачивает свои счета слишком быстро.

Этот коэффициент наиболее полезен для компаний, работающих в производственных секторах, где запасы могут составлять значительную часть текущих активов. Он часто используется потенциальными кредиторами, чтобы выяснить, сможет ли компания своевременно погасить свои долги.

Рекомендуемые значения коэффициента быстрой ликвидности

В российской практике нормальным считается значение коэффициента более 0,7 – 1,5 (по разным данным). Ряд специалистов (например, Ефимова О.В[3].) предлагают более узкий интервал: 0,8 – 1).

В зарубежной литературе идеальным считается соотношение 1:1 (то есть коэффициент быстрой ликвидности равен 1).

Однако, здесь необходимо понимать, что во-первых, коэффициент быстрой ликвидности должен анализироваться в сравнении с другими предприятиями в отрасли, во-вторых, анализ должен проводиться за несколько периодов времени, чтобы можно было понять поведение быстрой ликвидности компании в динамике.

Более высокие коэффициенты более благоприятны для компаний, поскольку они показывают, что в компании есть свободные ликвидные средства. Коэффициент 1 указывает, что быстрые активы равны текущим пассивам. Это также показывает, что компания может погасить свои текущие обязательства без продажи долгосрочных активов. Коэффициент, равный 2 показывает, что компания имеет в два раза больше быстрых активов, чем текущих обязательства.

Очевидно, что по мере увеличения коэффициента, увеличивается и ликвидность компании. В случае необходимости, активы будут легко конвертированы в наличные. Это хороший знак для инвесторов, и еще лучший знак для кредиторов, поскольку они хотят быть уверенными в своевременном возврате долгов.

В то же время, коэффициент быстрой ликвидности, который выше, чем в среднем по отрасли, может означать, что компания вкладывает слишком много своих ресурсов в оборотный капитал, который можно было бы использовать для более доходных целей. Однако, если коэффициент быстрой ликвидности ниже, чем в среднем по отрасли, это говорит о том, что у компании высокий уровень риска ликвидности.

Библиографический список.

- Приказ Министра финансов Республики Казахстан от «28» июня 2017 года №404.

- Приказ Министра финансов Республики Казахстан от 31 января 2013 года № 50.

- Ефимова О.В. Финансовый анализ современный инструментарий для принятия экономических решений Учебник М Омега-Л 2014. 348.

[1] Приказ Министра финансов Республики Казахстан от «28» июня 2017 года №404

[2] Приказ Министра финансов Республики Казахстан от 31 января 2013 года № 50

[3] Ефимова О В Финансовый анализ современный инструментарий для принятия экономических решений Учебник М Омега-Л 2014. 348.