Итоги 2017 года на рынке коммерческой недвижимости Москвы

![]() Дата публикации: 11.03.2018 г.

Дата публикации: 11.03.2018 г.

Автор - RRG

Сайт - rrg.ru

Ключевые слова: RRG, коммерческая недвижимость, анализ рынка рынка коммерческой недвижимости, торговая недвижимость, офисная недвижимость.

Основные выводы

1. Объем предложения на рынке продажи коммерческой недвижимости Москвы за год значительно снизился при одновременном существенном снижении цен. На рынке аренды коммерческой недвижимости напротив, ставки остались на уровне декабря 2016 года при менее значительном снижении объема предложения.

-

2. Объем предложения как на рынке аренды, так и на рынке продажи вырос за год только по торговым помещениям., На рынке аренды снижение ставок наблюдалось только по торговым объектам, а на рынке продажи снижение цен по ним В сравнении с другими видами недвижимости было максимальным.

-

3. По отдельным сегментам на рынках аренды и продажи ситуация сложилась следующая:

- Снижение ставок по торговым объектам было менее значительным по сравнению со снижением цен и мало отличалось по объектам как в пределах и так за пределами Садового Кольца. По объектам стрит-ритейл и ставки и цены за пределами центра снизились несущественно, в то время как в центре – гораздо значительнее и, особенно, цены.

- За исключением офисов, сдаваемых в аренду за пределами центра, объем предложения офисных объектов серьезно сократился, однако, если ставки умеренно выросли (более значительно – в центре), то цены – снизились (более существенно – в пределах Садового кольца).

- Общая площадь производственно-складских помещений на рынке аренды значительно снизилась, а ставки незначительно выросли. На рынке продажи средними темпами снизились и объем предложения и цены.

Главный вывод:

Отсутствие роста рынка коммерческой недвижимости, как и прежде, связано с недостаточным уровнем деловой активности строительства новых объектов и крайне скромных макроэкономических показателей. Несмотря на рост инвестиций в коммерческую недвижимость России, в 2017 году на 27% по отношению к 2016 году, отставание объема инвестиций от докризисного уровня 2013 года является более чем двукратным. В таких условиях, рынок аренды чувствует себя более уверенно, чем рынок продажи.

Реализация отложенного спроса на низком офисном рынке в виду низкой деловой активности пока не способна привести к росту цен даже в условиях сокращения объема предложения/. Положение на рынке аренды несколько лучше, однако рост ставок незначителен. Потребительский спрос остается низким как в связи с невысокими доходами населения, так и с преобладанием сберегательной модели поведения. Данные факторы оказывают отрицательное влияние на рынок торговых помещений, в целом, и к затовариванию рынка продаже, в частности.

В 2018 году, году президентских выборов, инвестиционная активность, скорее всего, будет традиционно невысокой. В условиях отсутствия роста инвестиционной и деловой активности, можно предположить, что заметного улучшения на рынке коммерческой недвижимости в течение года не произойдет.

Методика исследования

В качестве объектов для исследования рынка продажи коммерческой недвижимости были отобраны объекты коммерческой недвижимости, выставленные на продажу в открытых источниках, - офисные, производственно-складские помещения (ПСП) и помещения свободного коммерческого назначения (ПСН), а также торговые помещения с общей площадью более 100 кв.м. При этом в целях анализа ценовой динамики используется средневзвешенная цена продажи, которая рассчитана как отношение суммарной стоимости объектов к суммарной площади этих объектов.

В качестве объектов для исследования рынка аренды коммерческой недвижимости были отобраны объекты коммерческой недвижимости, предлагаемые в открытых источниках, - торговые, офисные, производственно-складские помещения (ПСП) с общей площадью более 50 кв.м. В целях анализа ценовой динамики используется средняя арендная ставка, которая рассчитана как среднее арифметическое цен всех объектов, а также суммарная годовая арендная плата(ГАП), которая рассчитана как сумма арендной платы за год.

Продажа

Рынок в целом

Объем предложения

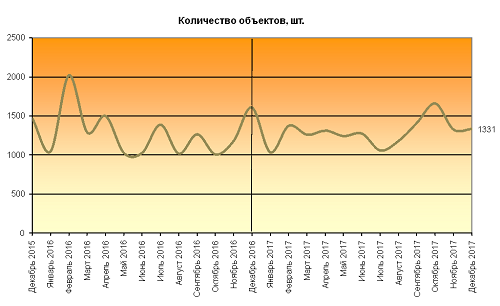

За исключением начала года и серьезного всплеска в октябре объем предложения в 2017 году оставался относительно стабильным.

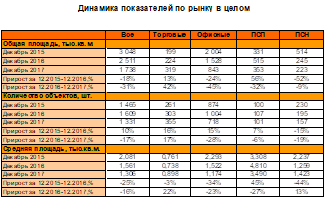

С декабря 2016 по декабрь 2017 года по количеству объем предложения снизился на 17%, а по общей площади -на31% и составил 1 331объект общей площадью 1 738 тыс.кв.м.

Ценовые показатели

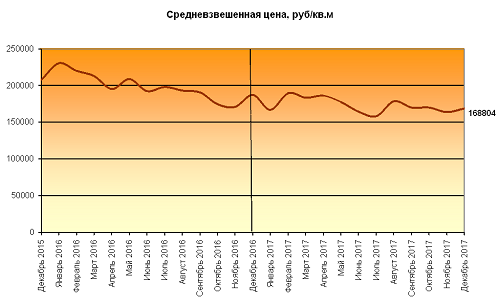

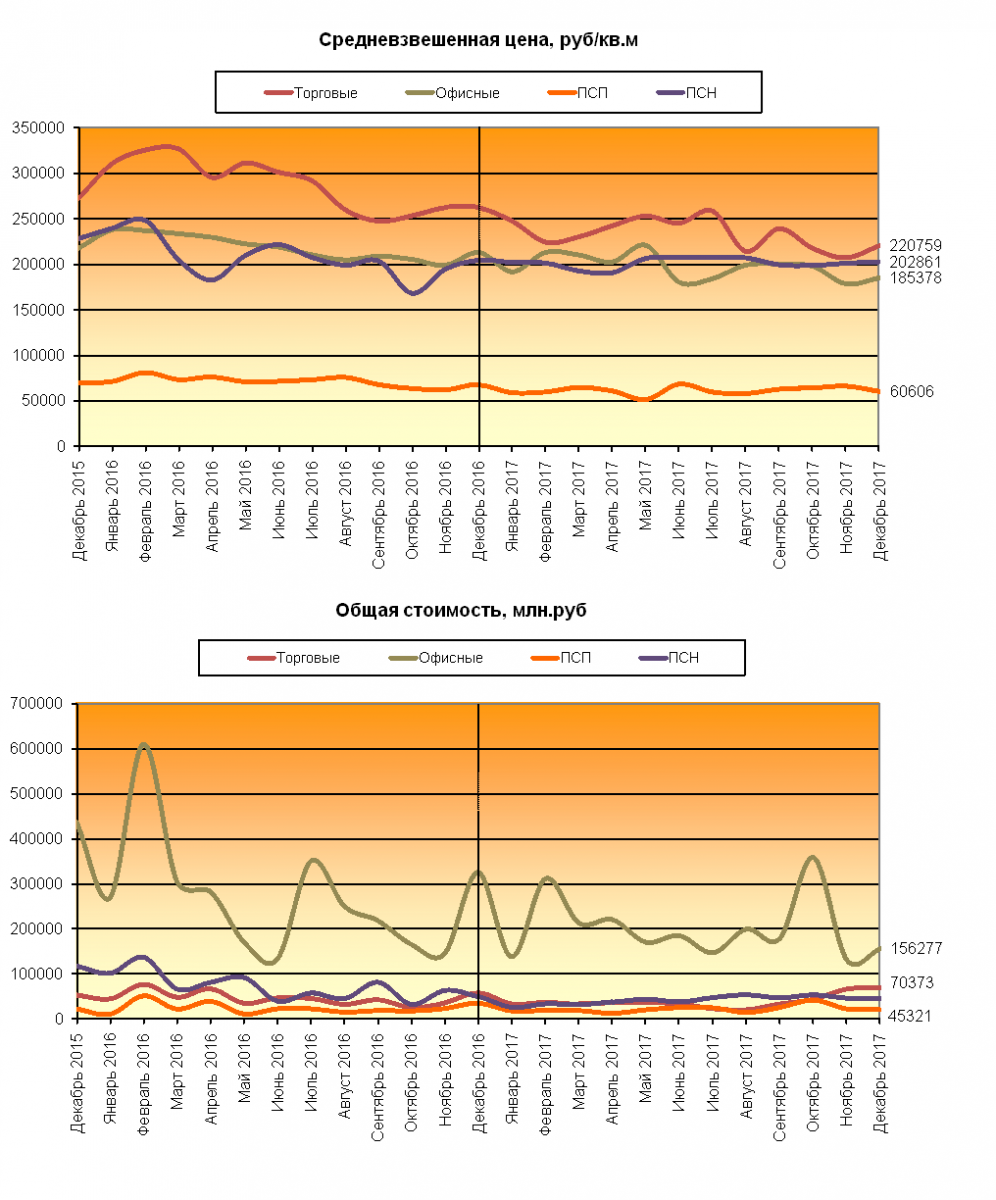

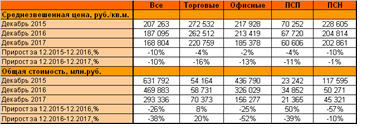

Цены на протяжении года постепенно снижались, при этом в феврале и августе произошли две ценовые коррекции: Снижение за год рублевых цен оказалось сопоставимым с показателями 2016 года и составило 10%, а долларовых – 20%. Средневзвешенная цена на рынке коммерческой недвижимости Москвы в декабре 2017 года снизилась до 168804 руб./кв.м, или 2 865$/кв.м.

Снижение цен, как и в 2016 году, происходило в условиях уменьшения объема предложения, что может свидетельствовать об отсутствии роста спроса под влиянием более чем скромных макроэкономических показателей..

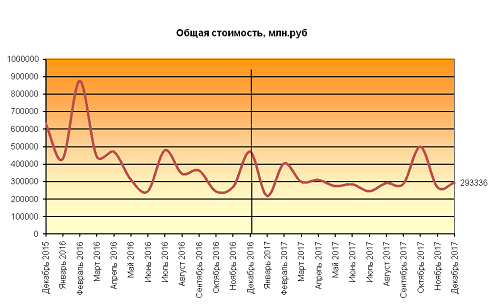

Общий объем предложения по стоимости с 469 млрд.руб. в декабре 2016 года уменьшился на 38% и в декабре 2017 года составил 293 млрд.руб.

Сравнительный анализ по сегментам

Объем предложения

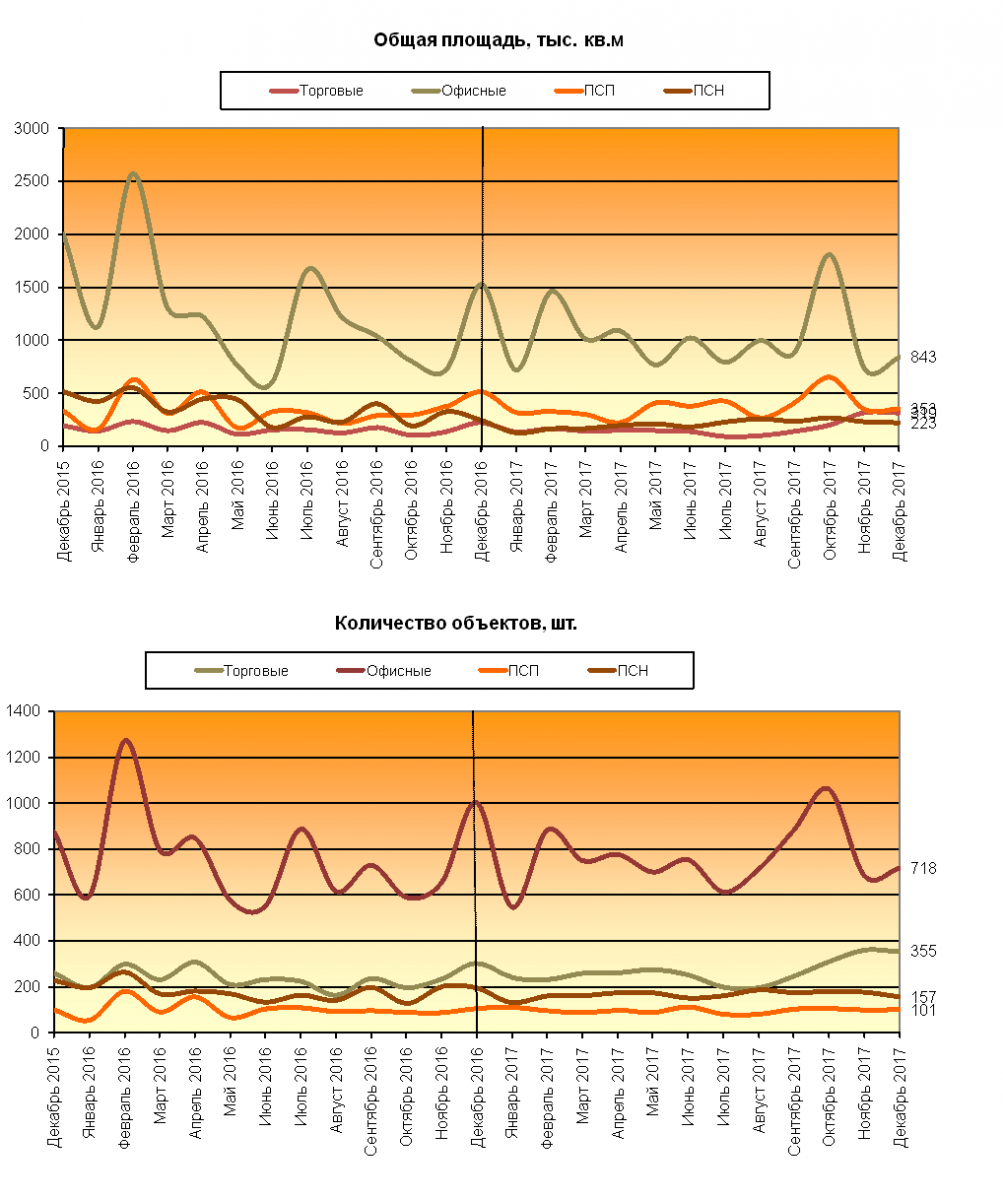

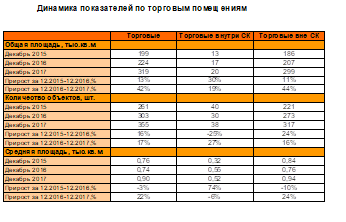

За 2017 год объем предложения по общей площади торговых помещений вырос на 42%. По всем другим сегментам объем предложения, напротив, снизился - на 45% по офисным, на 32% по производственно-складским помещениям, и на 9% по помещениям свободного назначения.

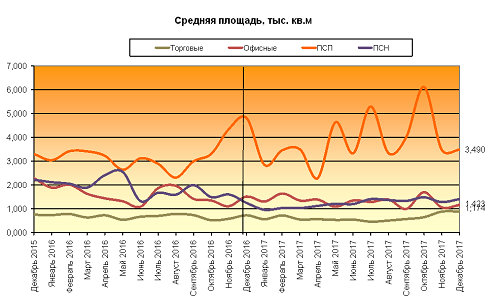

Объем предложения в декабре 2017 года составил 355 торговых объектов общей площадью 319 тыс.кв.м., 718 офисных объектов общей площадью 843 тыс.кв.м., 101 производственно-складское помещение общей площадью 353 тыс.кв.м. и 157 помещений свободного назначения общей площадью 223 тыс.кв.м.

В структуре рынка по общей площади лидирующее положение в декабре 2017 года, как и ранее, заняли офисные помещения, доля которых на рынке составила 61%, второе место с долей 19%у производственно-складских помещений, доля помещений свободного назначения составила 11%, а доля торговых помещений – 9%. Доля офисных помещений за год снизилась на 3 п.п., доля торговых помещений выросла на 2п.п., доля помещений свободного назначения уменьшилась на7п.п., а доля производственно-складских помещений выросла на 8п.п..

Судя по снижению средней площади экспонируемых объектов офисного и производственно-складского назначения на 23 и27% соответственно, помещения больших размеров постепенно вымываются с рынка. Напротив, по торговым объектам и помещениям свободного назначения, средние площади которых за год выросли на22 и 13%, спрос сместился в сторону более мелких объектов.

Ценовые показатели

Снижение цен наблюдалось по всем сегментам и составило:16%по торговым объектам, 13% - по офисным,11% - по производственно-складским и 1% - по помещениям свободного назначения.

Объем предложения в стоимостном выражении по торговым объектам вырос на 20%, по офисным помещениям снизился на 52%, по производственно-складским помещениям – на 39%, , а по помещениям свободного назначения –на 10%.

Минимальное снижение цен на помещения свободного назначения по сравнению с прочими видами недвижимости можно объяснить тем дисбалансом, который в динамике цен возник в 2016 году, когда снижение цен по таким объектам было максимальным. Поэтому речь, скорее всего, в данном случае, идет лишь о ценовой коррекции, а в остальном спрос на разные виды коммерческой недвижимости снижался в сопоставимых масштабах. Максимальное снижение цен в 2017 году было отмечено по торговым помещениям на фоне существенного роста их объема предложения. Это может быть связано с затовариванием рынка в связи с невысоким потребительским спросом в условиях низких доходов и распространение сберегательной модели поведения населения.

Торговая недвижимость

Объем предложения

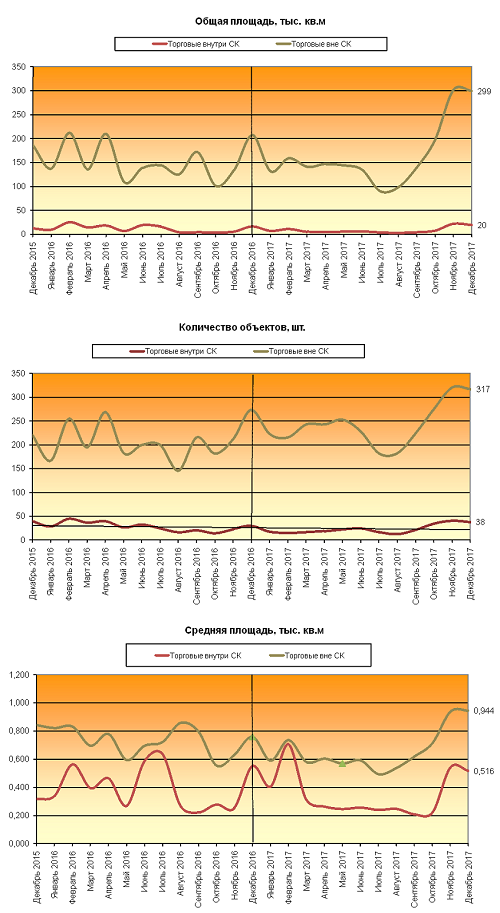

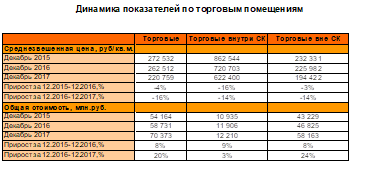

В декабре 2017 года общая площадь предложения торговой недвижимости в центре по сравнению с декабрем 2016 года выросла на 19%, а за пределами центра – на 44%.

Всего в декабре 2017 года на продажу было выставлено 38 объектов в пределах Садового Кольца и 317 объектов за его пределами суммарной площадью 20 и 299тыс. кв.м соответственно.

Общий объем предложения торговых помещений в декабре составил 355 объектов общей площадью 319тыс. кв. м со средней площадью объекта 900 кв. м.

12

12

Ценовые показатели

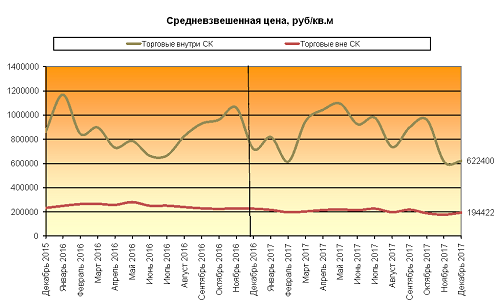

Цены на торговые объекты как в центре, так и за его пределами с декабря 2016 по декабрь 2017 года снизилась на 14%и составили, соответственно, 622 400 руб./кв.м. и 194 422 руб./кв.м. Цена по всем торговым помещениям за 2017 год снизилась на 16% до 220 759 руб./кв.м.

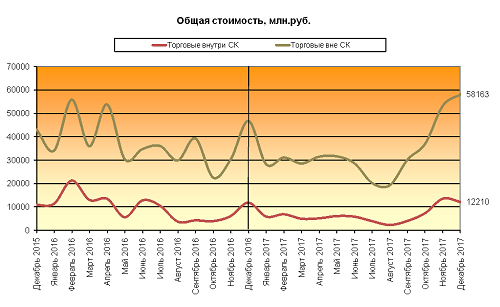

Стоимостной объем предложения торговых помещений за 12 месяцев в центре вырос на 3%, а на периферии - на 24%.

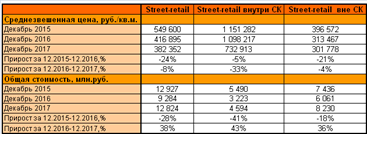

Street-retail

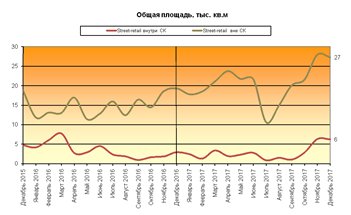

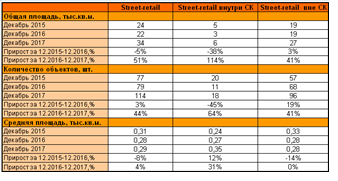

Объем предложения объектов формата street-retail за 2017 год по общей площади вырос на 51% и составил 34 тыс.кв.м. В центре общая площадь экспонируемых объектов выросла на 114% до 6 тыс.кв.м, а за его пределами - на 41% и составила 27 тыс.кв.м.

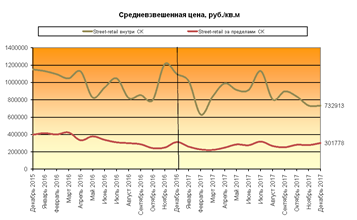

Средневзвешенная цена в целом по городу снизилась на 8% и составила 382 352 руб./кв.м./год. В центре цены снизились на 33% до 732 913 руб./кв.м./год, а за его пределами, - на 4% до 301 778 руб./кв.м./год.

По сравнению с 2016 годом, ситуация в ценовой динамике поменялась, и, если в 2016 году максимальное снижение цен наблюдалось по помещениям за пределами центра, то в 2017 году максимальное снижение цен отмечалось по объектам уже в центре. Данная ситуация свидетельствует о нестабильности развития рынка.

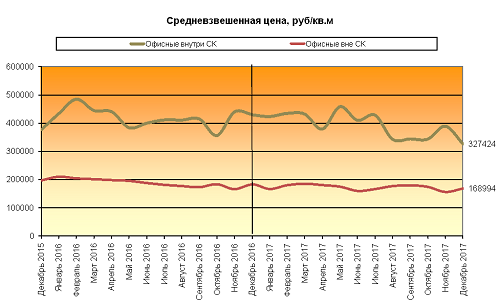

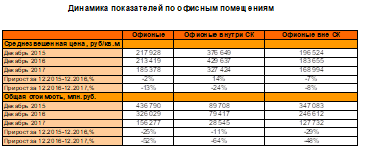

Офисная недвижимость

Объем предложения

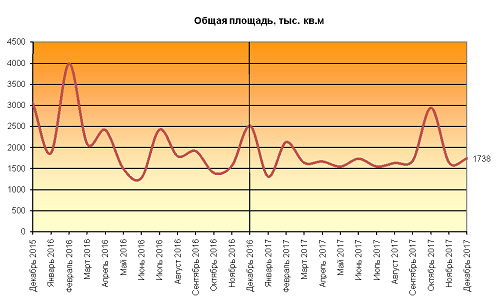

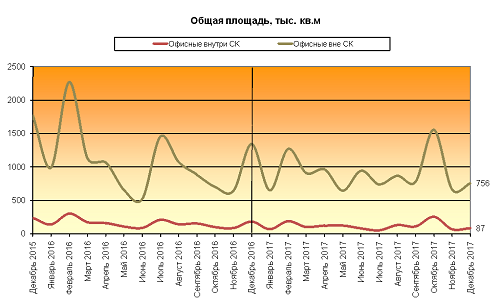

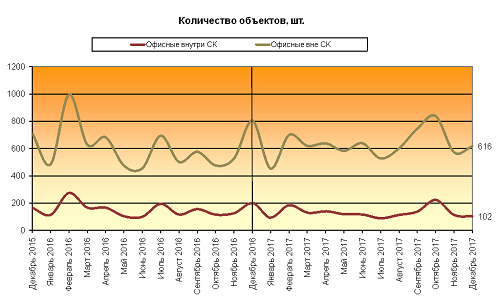

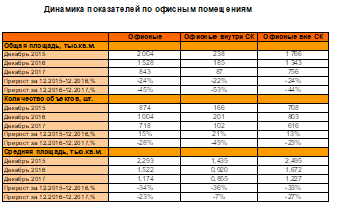

Объем предложения офисов в центре снизился на 53% по общей площади и на 49% по количеству, а за пределами центра уменьшился на 44% по общей площади и увеличился на 23% по количеству.

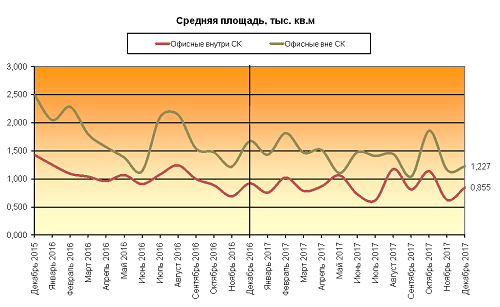

Всего в декабре 2017 года было выставлено 102 объекта общей площадью 87 тыс.кв.м. в пределах Садового Кольца и 616 объектов за его пределами суммарной площадью 756 тыс.кв.м. Общий объем предложения офисных площадей составил 718 объектов общей площадью 843 тыс.кв.м со средней площадью одного объекта 1 174 кв.м.

Ценовые показатели

За 12 месяцев с декабря 2016 по декабрь 2017 года средневзвешенная цена на офисные объекты в центре снизилась на 24% до 327 424 руб./кв.м, а за пределами Садового Кольца – снизилась на 8% до 168 994 руб./кв.м. Средневзвешенная цена по всем офисным помещениям за 2017 год уменьшилась на 13% и составила 185 378руб./кв.м.

Судя по значительному снижению цен в 2017 году на офисные объекты в центре, спрос на них после роста в 2016 году существенно сократился.

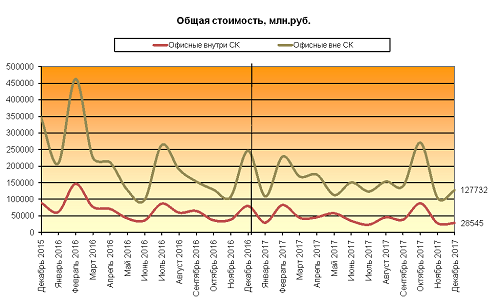

Уменьшение объема предложения в стоимостном выражении составило 64% до 28 млрд.руб в пределах Садового Кольца и 48% до127 млрд.руб за его пределами, а в целом стоимость офисных объектов в 2017 году уменьшилась на 52% до156 млрд.руб.