Итоги I кв. 2018 года на рынке аренды коммерческой недвижимости Москвы

![]() Дата публикации: 16.03.2018 г.

Дата публикации: 16.03.2018 г.

Автор - RRG

Сайт - rrg.ru

Ключевые слова: RRG, коммерческая недвижимость, анализ рынка аренды коммерческой недвижимости, торговая недвижимость, офисная недвижимость.

Основные выводы

- В I квартале на рынке продажи коммерческой недвижимости наблюдалось незначительное снижение объема предложения при снижении цены, а на рынке аренды, напротив - рост ставок при росте объема предложения. Так как рынок аренды традиционно более оперативно реагирует на изменение рыночной конъюнктуры, это может свидетельствовать о росте деловой активности и росте предложения, которые пока являются несущественными.

- Судя по динамике цен, на рынке продажи заметно спрос вырос только по производственно-складским помещениям, а на рынке аренды роста спроса почти не отмечалось.

- Среди основных отличий развития отдельных видов коммерческой недвижимости на рынке аренды и продажи можно выделить:

- Цены на торговые помещения в центре незначительно снизились, а за его пределами, наоборот, выросли. Ситуация по ставкам была противоположной и, если по объектам в центре они значительно возросли, то по объектам за пределами Садового Кольца, наоборот, уменьшились.

- По street-retail спрос как на рынке продажи, так и на рынке аренды по объектам в центре вырос, а за пределами центра – снизился, однако если на рынке аренды эта динамика была продолжением тенденции конца 2017 года, то на рынке продажи имела быть место ценовая коррекция.

- Ставки и цены по офисным объектам за исключением ставок по объектам за пределами центра снизились.

- Цены по производственно-складским помещениям выросли, а ставки почти не изменились.

Главный вывод:

Судя по отсутствию сколь-нибудь заметного роста как цен, так и ставок по всем сегментам, стагнация на рынке коммерческой недвижимости продолжается. Подтверждается наш прогноз, что в силу системного характера проблем в макроэкономике, быстрого выхода из этой ситуации ожидать не приходится.

Методика исследования

Информация для данного исследования получена из более чем 30 специализированных и тематических источников, посвященных рынку коммерческой недвижимости Москвы. Среди источников - электронные базы недвижимости, печатные и электронные СМИ, риелторские агентства и консалтинговые компании.

В качестве объектов для исследования рынка продажи коммерческой недвижимости были отобраны офисные, производственно-складские помещения (ПСП) и помещения свободного коммерческого назначения (ПСН) стоимостью от 36 млн.руб., а также торговые помещения стоимостью от 26 млн.руб., или же помещения общей площадью не менее 100 кв. м.

В качестве объектов для исследования рынка аренды коммерческой недвижимости были отобраны объекты, предлагаемые в открытых источниках - торговые, офисные, производственно-складские помещения (ПСП) общей площадью не менее 50 кв. м.

Аренда

Рынок в целом

Объем предложения

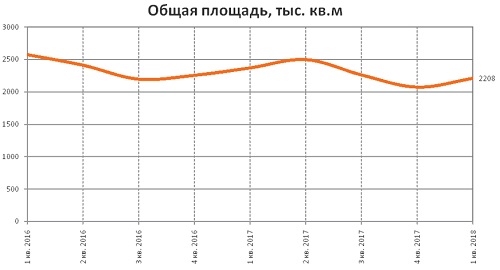

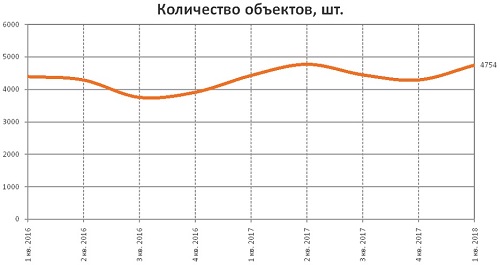

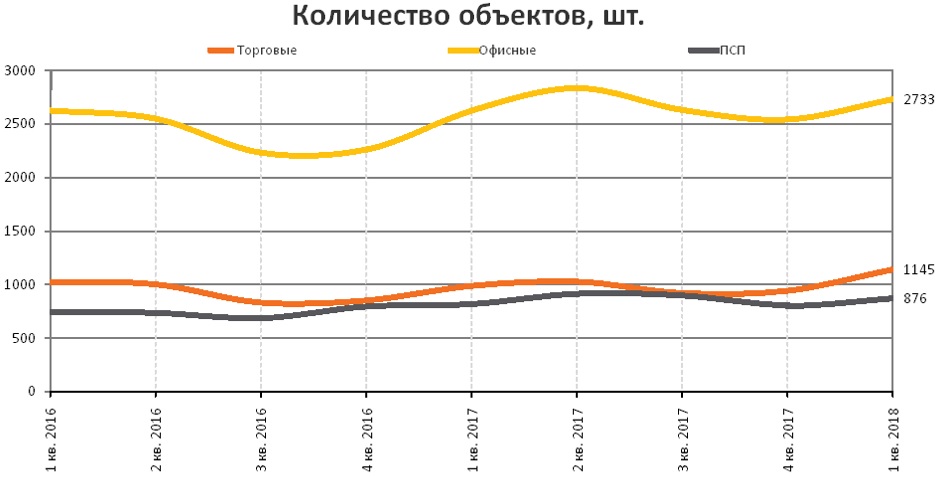

Объем предложения на рынке аренды в I кв. 2018 года вырос на 11% по количеству и на 7% по общей площади. В целом за 4 квартала объем предложения по количеству вырос на 7%, а по общей площади, напротив, уменьшился на 7%.

Всего в I квартале экспонировалось 4 754 объекта общей площадью 2 208 тыс. кв.м.

Ценовые показатели

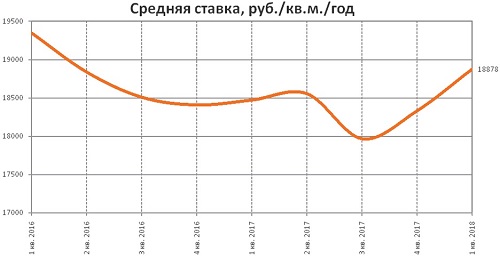

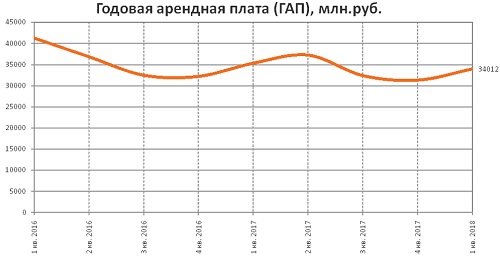

Средняя ставка как за I квартал выросла 3% и составила 18 878 руб./кв.м/год. С учетом того, что курс доллара за III квартал 2017 г уменьшился на 3%, цена в долларовом выражении за квартал не изменилась и составила до 332 $/кв.м/год. Годовая арендная плата за квартал выросла на 8% и составила 34,0 млрд. руб./год.

Рост рублевых ставок в условиях роста объема предложения свидетельствует о некотором росте спроса, однако он еще очень незначителен, чтобы можно было говорить о каких-либо уcтойчивых тенденциях.

|

Все сегменты |

Количество |

Суммарная ГАП, млн. руб. |

Общая площадь, тыс. кв.м |

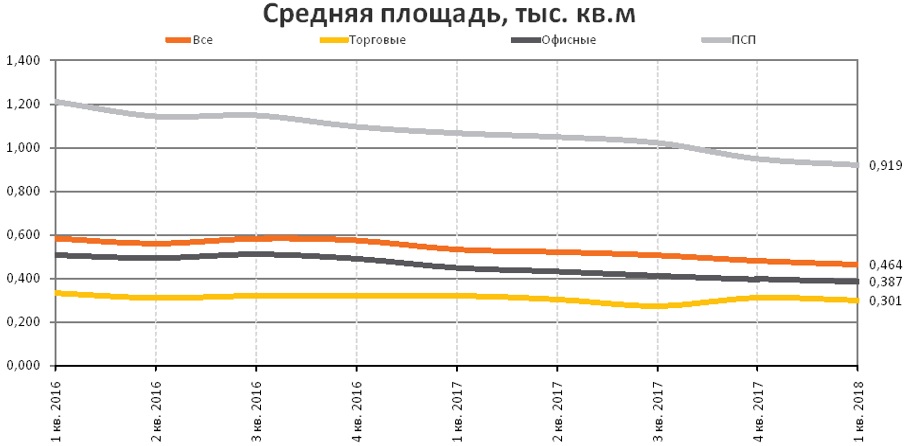

Средняя площадь, тыс. кв.м |

Средняя ставка, руб./кв.м/год |

|

значение |

4 754 |

34 012 |

2 208 |

0,46 |

18 878 |

|

к IV кв.2017 |

+ 11% |

+ 8% |

+ 7% |

− 4% |

+ 3% |

|

к I кв. 2017 |

+ 7% |

− 4% |

− 7% |

− 13% |

+ 2% |

Сравнительный анализ по сегментам

Объем предложения

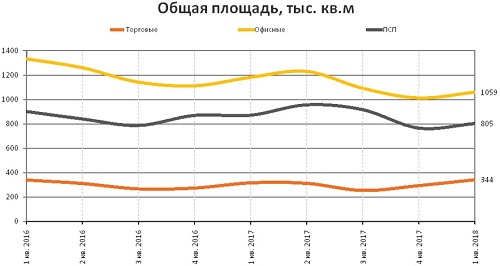

Объем предложения по общей площади за I квартал 2018 года по отношению к четвертому вырос на 17% по торговой, на 5% по офисной и на 5% по производственно-складской недвижимости.

За год объем предложения по общей площади по торговой недвижимости вырос на 8%, по офисной уменьшился на 10%, а производственно-складской недвижимости – на 8%.

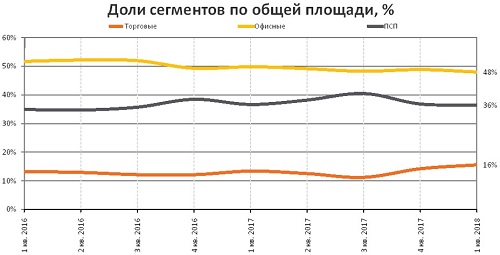

Лидером предложения по общей площади остаются офисные помещения, доля которых составила 48%. Далее идут производственно-складские (36%) и торговые помещения (16%).

Ценовые показатели

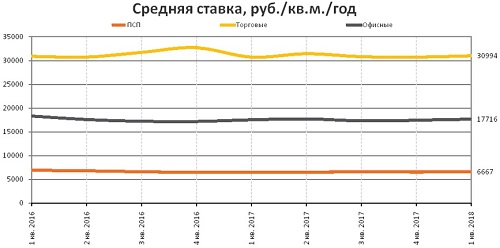

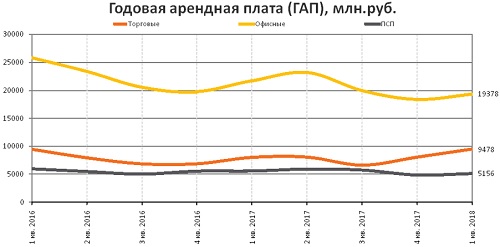

Средняя ставка за I квартал по всем видам недвижимости выросла на 1% и составила по торговой недвижимости 30 994 руб./кв.м/год, по офисной недвижимости - 17 716 руб./кв.м/год, а по производственно-складской – 6 667 руб./кв.м/год.

Изменение ставок как за квартал, так и за год продолжает оставаться незначительным, что характерно для стадии стагнации рынка.

|

Торговые |

Количество |

Суммарная ГАП, млн. руб. |

Общая площадь, тыс. кв.м |

Средняя площадь, тыс. кв.м |

Средняя ставка, руб./кв.м/год |

|

значение |

1 145 |

9 478 |

344 |

0,30 |

30 994 |

|

к IV кв.2017 |

+ 21% |

+ 17% |

+ 17% |

− 4% |

+ 1% |

|

к I кв. 2017 |

+ 16% |

+ 18% |

+ 8% |

− 6% |

+ 1% |

|

Офисные |

Количество |

Суммарная ГАП, млн. руб. |

Общая площадь, тыс. кв.м |

Средняя площадь, тыс. кв.м |

Средняя ставка, руб./кв.м/год |

|

значение |

2 733 |

19 378 |

1 059 |

0,39 |

17 716 |

|

к IV кв.2017 |

+ 7% |

+ 5% |

+ 5% |

− 3% |

+ 1% |

|

к I кв. 2017 |

+ 4% |

− 11% |

− 10% |

− 14% |

+ 1% |

|

ПСП |

Количество |

Суммарная ГАП, млн. руб. |

Общая площадь, тыс. кв.м |

Средняя площадь, тыс. кв.м |

Средняя ставка, руб./кв.м/год |

|

Значение |

876 |

5 156 |

805 |

0,92 |

6 667 |

|

к IV кв.2017 |

+ 9% |

+ 6% |

+ 5% |

− 3% |

+ 1% |

|

к I кв. 2017 |

+ 7% |

− 8% |

− 8% |

− 14% |

+ 1% |

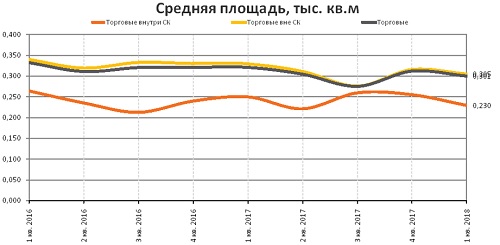

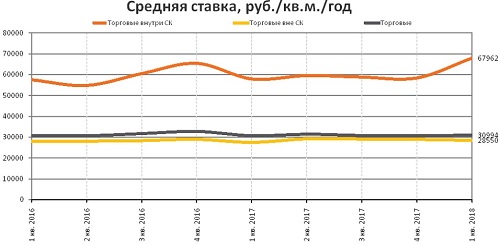

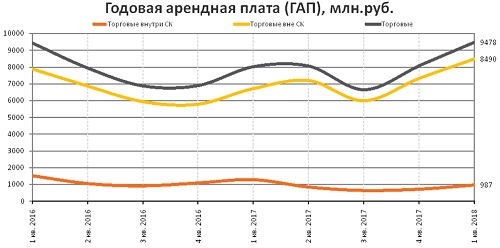

Торговая недвижимость

Объем предложения

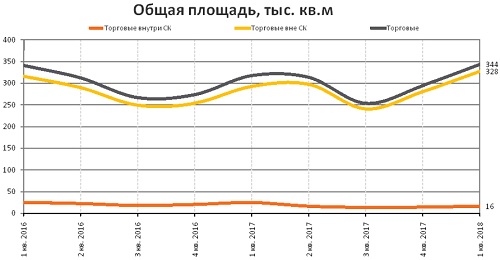

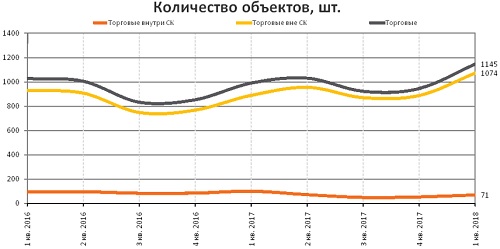

Объем предложения торговой недвижимости в I квартале по количеству вырос на 21%, а по общей площади - на 17%. Объем предложения за год вырос на 16% по количеству, а по общей площадки - на 8%.

Всего в I квартале экспонировалось 1145 объектов площадью 344 тыс.кв.м, из них 71 объект - в центре и 1074 помещения – за его пределами.

Объем предложения по общей площади в I квартале вырос на 16% в центре и на 17% за его пределами.

Ценовые показатели

Средняя ставка аренды по торговым объектам внутри Садового Кольца в I кв. 2018 года выросла на 16% и составила 67 962 руб./кв.м/год. Средняя арендная ставка выросла за счет выхода на рынок таких дорогих объектов как: на ул. Арбат (333 кв.м, 118 900 руб./кв.м/год), Трубная ул. (109 кв.м, 120 900 руб./кв.м/год), ул. Сретенка (96 кв.м, 123 800 руб./кв.м/год), ул. Арбат( 177 кв.м, 208 700 руб./кв.м/год), ул. Никольская (70 кв.м, 237 000 руб./кв.м/год),

Средняя ставка аренды по торговым объектам за пределами Садового Кольца снизилась на 2% и составила 28 550 руб./кв.м/год.

Судя по заметному росту ставок как за квартал, так и за год по объектам в центре, спрос на них выше, чем за пределами центра.

|

Торговые |

Количество |

Суммарная ГАП, млн. руб. |

Общая площадь, тыс. кв.м |

Средняя площадь, тыс. кв.м |

Средняя ставка, руб./кв.м/год |

|

значение |

1 145 |

9 478 |

344 |

0,30 |

30 994 |

|

к IV кв.2017 |

+ 21% |

+ 17% |

+ 17% |

− 4% |

+ 1% |

|

к I кв. 2017 |

+ 16% |

+ 18% |

+ 8% |

− 6% |

+ 1% |

|

Торговые внутри СК |

Количество |

Суммарная ГАП, млн. руб. |

Общая площадь, тыс. кв.м |

Средняя площадь, тыс. кв.м |

Средняя ставка, руб./кв.м/год |

|

значение |

71 |

987 |

16 |

0,23 |

67 962 |

|

к IV кв.2017 |

+ 29% |

+ 34% |

+ 16% |

− 10% |

+ 16% |

|

к I кв. 2017 |

− 29% |

− 24% |

− 35% |

− 8% |

+ 17% |

|

Торговые вне СК |

Количество |

Суммарная ГАП, млн. руб. |

Общая площадь, тыс. кв.м |

Средняя площадь, тыс. кв.м |

Средняя ставка, руб./кв.м/год |

|

значение |

1 074 |

8 490 |

328 |

0,31 |

28 550 |

|

к IV кв.2017 |

+ 21% |

+ 16% |

+ 17% |

− 3% |

− 2% |

|

к I кв. 2017 |

+ 21% |

+ 26% |

+ 12% |

− 7% |

+ 3% |

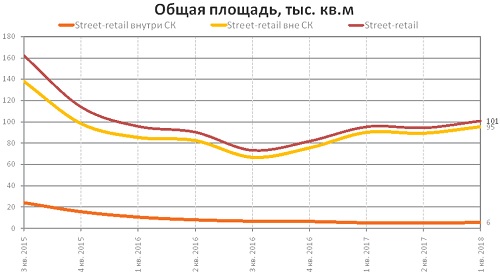

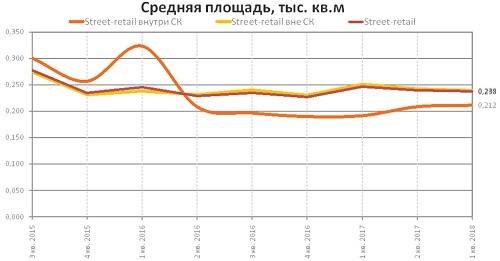

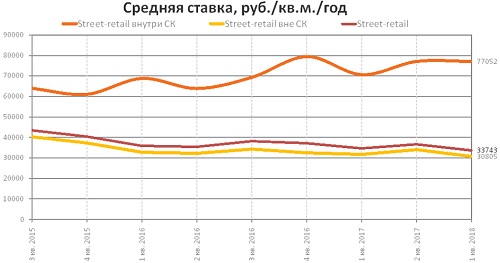

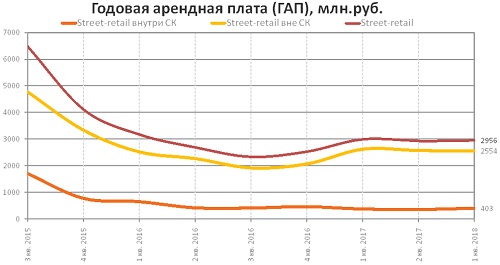

Street-retail

Объем предложения

Объем предложения объектов формата street-retail в I квартале 2018 года вырос на 22% по количеству и на 25% по общей площади. За год объем предложения по количеству возрос на 10%, а по общей площади уменьшился на 6%. Объем предложения по общей площади за год вырос на 21% в центре и на 26% за его пределами.

Ценовые показатели

Средняя ставка аренды по объектам street-retail внутри Садового Кольца в I квартале по сравнению с IV выросла на 14% и составила 77 052 руб./кв.м/год. Рост ставки произошел за счет выставления на рынок дорогого объекта на Никольской ул. (70 кв.м, 237 000 руб./кв.м/год).

Средняя ставка аренды по торговым объектам за пределами Садового Кольца в I квартале снизилась на 5% и составила 30 805 руб./кв.м/год, при этом доля дорогих объектов со ставками выше 30 000 руб./кв.м/год снизилась с 41% в IV квартале до 39% в первом.

Ситуация по street-retail аналогична ситуации по торговым помещениям в центре: спрос на объекты в центре более значителен, чем за пределами.

|

Street-retail |

Суммарная ГАП, млн. руб. |

Общая площадь, тыс. м2 |

Средняя площадь, тыс. м2 |

Средняя ставка, руб./кв.м/год |

|

значение |

2 956 |

101 |

0,24 |

33 743 |

|

к IV кв.2017 |

+ 19% |

+ 25% |

+ 3% |

− 2% |

|

к I кв.2017 |

− 1% |

+ 6% |

− 4% |

− 3% |

|

Street-retail внутри СК |

Суммарная ГАП, млн. руб. |

Общая площадь, тыс. м2 |

Средняя площадь, тыс. м2 |

Средняя ставка, руб./кв.м/год |

|

значение |

403 |

6 |

0,21 |

77 052 |

|

к IV кв.2017 |

+ 31% |

+ 21% |

− 2% |

+ 14% |

|

к I кв.2017 |

+ 9% |

+ 6% |

+ 10% |

+ 9% |

|

Street-retail вне СК |

Суммарная ГАП, млн. руб. |

Общая площадь, тыс. м2 |

Средняя площадь, тыс. м2 |

Средняя ставка, руб./кв.м/год |

|

значение |

2 554 |

95 |

0,24 |

30 805 |

|

к IV кв.2017 |

+ 17% |

+ 26% |

+ 3% |

− 5% |

|

к I кв.2017 |

− 3% |

+ 6% |

− 4% |

− 3% |

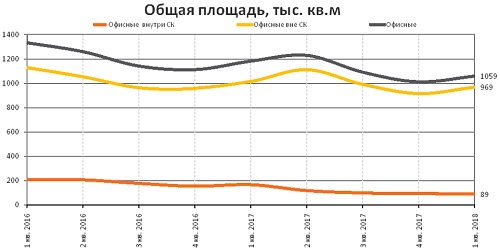

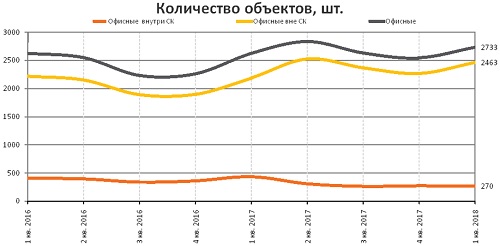

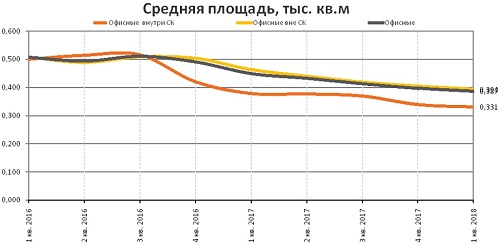

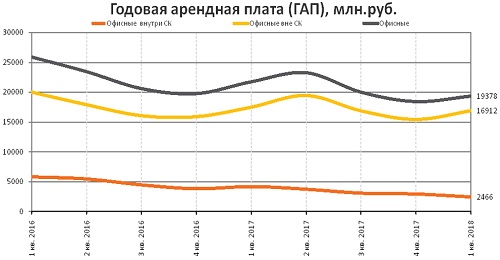

Офисная недвижимость

Объем предложения

Объем предложения офисных объектов за I квартал 2018 года по количеству вырос на 7%, а по общей площади - на 5%. Объем предложения составил 2 733 объекта общей площадью 1 059 тыс. кв. м., из них 270 объектов – в центре и 2 463 объекта – за его пределами.

Объем предложения офисных помещений в центре по общей площади снизился на 5%, а за его пределами – вырос на 6%. По сравнению с I кварталом 2017 года, объем предложения уменьшился на 46% по помещениям внутри Садового кольца и на 4% - за его пределами.

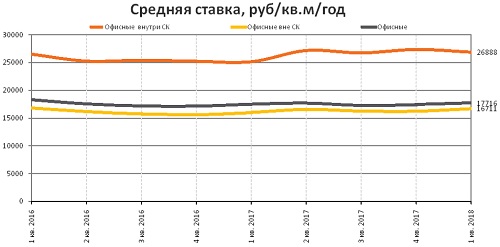

Ценовые показатели

Средняя ставка по офисной недвижимости в пределах Садового Кольца снизилась на 2% и составила 26 888 руб./кв.м/год.

За пределами центра ставка также выросла на 3% и составила 16 711 руб./кв.м/год, при этом доля объектов со ставками дороже 15 000 руб./кв.м/год выросла на с 44 до 46%.

Судя по изменению ставок за квартал и за год, налицо ценовая коррекция по объектам в центре, при этом спрос на объекты в центре и за его пределами по уровню сближается.

|

Офисные |

Количество |

Суммарная ГАП, млн. руб. |

Общая площадь, тыс. кв.м |

Средняя площадь, тыс. кв.м |

Средняя ставка, руб./кв.м/год |

|

значение |

2 733 |

19 378 |

1 059 |

0,39 |

17 716 |

|

к IV кв.2017 |

+ 7% |

+ 5% |

+ 5% |

− 3% |

+ 1% |

|

к I кв. 2017 |

+ 4% |

− 11% |

− 10% |

− 14% |

+ 1% |

|

Офисные внутри СК |

Количество |

Суммарная ГАП, млн. руб. |

Общая площадь, тыс. кв.м |

Средняя площадь, тыс. кв.м |

Средняя ставка, руб./кв.м/год |

|

значение |

270 |

2 466 |

89 |

0,33 |

26 888 |

|

к IV кв.2017 |

− 3% |

− 17% |

− 5% |

− 3% |

− 2% |

|

к I кв. 2017 |

− 38% |

− 42% |

− 46% |

− 13% |

+ 7% |

|

Офисные вне СК |

Количество |

Суммарная ГАП, млн. руб. |

Общая площадь, тыс. кв.м |

Средняя площадь, тыс. кв.м |

Средняя ставка, руб./кв.м/год |

|

значение |

2 463 |

16 912 |

969 |

0,39 |

16 711 |

|

к IV кв.2017 |

+ 9% |

+ 9% |

+ 6% |

− 3% |

+ 3% |

|

к I кв. 2017 |

+ 13% |

− 3% |

− 4% |

− 15% |

+ 4% |