Краткий анализ мультипликатора «стоимость бренда – выручка компании» (A brief analysis of the multiplier «the brand value of the company's revenue»)

Гаврилин Николай Павлович

Начальник отдела интеллектуальной собственности ЗАО «Компания НЭП»

ученая степень – кандидат технических наук

адрес электронной почты – nickname1980@inbox.ru

Дата публикации: 10.07.2017 г.

Скачать статью в формате pdf

КРАТКИЙ АНАЛИЗ МУЛЬТИПЛИКАТОРА «СТОИМОСТЬ БРЕНДА – ВЫРУЧКА КОМПАНИИ»

A BRIEF ANALYSIS OF THE MULTIPLIER «THE BRAND VALUE OF THE COMPANY'S REVENUE»

Аннотация. В данной статье представлены результаты анализа статистических данных в отношении зависимости стоимости бренда компании и ее выручки.

Ключевые слова: выручка компании, стоимость, бренд, статистика.

Abstract. This article presents an original statistical data concerning the dependence of the value of the company's brand and revenue.

Keywords: revenue, cost, brand, stats.

В настоящее время средства индивидуализации – товарные знаки, коммерческие обозначения, фирменные наименования в том или ином виде становится все более значимым экономическим объектом. В связи с этим растет важность вопросов, связанных с их стоимостью, способностью приносить доход и иными экономическими характеристиками. В самом первом приближении можно сказать, что общепринятым экономико-маркетинговым обобщением данных нематериальных активов является термин «бренд».

Сложность анализа связанных с данным понятием характеристик заключается в том, что на текущий момент не существует определения бренда, закрепленного в законодательстве, так же как и нет строгого знака равенства между понятиями, например, товарный знак и бренд, а потому каждый автор вправе сам интерпретировать данный термин. Однако в целом среди всего разнообразия интерпретаций рассматриваемого понятия можно выделить несколько групп или классов, каждый из которых содержит множество модификаций некоей единой мысли о том, что есть бренд.

В целом, все встречаемые определения представляется возможным разбить на четыре группы:

- отождествление с торговой маркой;

- выделение в качестве ключевой характеристики ожидания потребителя – обещания производителя;

- признание в качестве ключевой характеристики образа – восприятия бренда в умах и сердцах потребителя;

- эмоция как отличительная черта бренда.

Однако несмотря на то, что нет единого определения и даже единого понимания понятия «бренд», все и особенно самые крупные корпорации давно научились это понятие с успехом использовать. А с осознанием значимости бренда как нематериального актива пришло понимание необходимости определения его стоимости или хотя бы иного косвенного вклада в экономику компании.

На сегодняшний день существует ряд общепризнанных методик, которыми пользуются известные оценочные, аудиторские и консалтинговые компании. На основе их расчетов публикуются рейтинги крупнейших по стоимости брендов компаний. Рассмотрение и анализ данных методов требует написания отдельной статьи, однако следует отметить, что стоимость брендов (рассчитывается как правило для 100-500 крупнейших компаний мира), определяемая по методикам различных авторитетных компаний, может отличаться. Следует отметить, что далеко не всегда компания, имеющая более высокую выручку имеет и более высокую стоимость бренда.

Для целей анализа величины значений выручки взяты из топ-рейтинга крупнейших компаний по данным сайта www.forbes.com как одного из наиболее авторитетных источников экономических показателей.

Данные по стоимости бренда компаний взяты по данным сайта www.brandfinance.com, принадлежащем так же широко известной в мире финансов компании, публикующей рейтинги стоимости крупнейших брендов под одноименно торговой маркой Brandfinance.

Объединение указанных таблиц рейтингов позволило сопоставить значения выручки и стоимости бренда 80-ти компании по состоянию на 2016 г. На их основе для каждой компании был рассчитан показатель, так называемый мультипликатор, представляющий собой частное от деления стоимости бренда на выручку – мультипликатор «стоимость бренда/выручка» или «Brand value/Revenue». Данные представлены в табл. 1

Таблица 1.

Сопоставление значений выручки, стоимости бренда и их отношения ряда крупнейших компаний по состоянию на 2016 г.

|

№ п/п |

Компания (в порядке возрастания выручки) |

Выручка, 2016 г., млрд долл. США |

Стоимость бренда, 2016 г., млрд долл. США |

Мультипликатор «Стоимость бренда/выручка» |

|---|---|---|---|---|

|

1 |

Baidu |

10,5 |

16,4 |

1,5636 |

|

2 |

China State Construction |

11,5 |

20,2 |

1,7577 |

|

3 |

Alibaba |

15 |

18,0 |

1,1979 |

|

4 |

Tata |

16,6 |

13,7 |

0,8246 |

|

5 |

|

17,9 |

34,0 |

1,8996 |

|

6 |

Starbucks |

20,2 |

23,2 |

1,1478 |

|

7 |

H&M |

21,7 |

15,5 |

0,7147 |

|

8 |

McDonald's |

25,4 |

42,9 |

1,6904 |

|

9 |

Johnson's |

28 |

15,1 |

0,5398 |

|

10 |

L'Oréal |

28 |

11,1 |

0,3956 |

|

11 |

Nike |

32 |

28,0 |

0,8763 |

|

12 |

Hyundai |

32,1 |

23,8 |

0,7413 |

|

13 |

Accenture |

33,5 |

12,7 |

0,3787 |

|

14 |

American Express |

34,6 |

18,5 |

0,5342 |

|

15 |

Oracle |

37,2 |

22,1 |

0,5951 |

|

16 |

Unitedhealth |

37,5 |

14,9 |

0,3982 |

|

17 |

Barclays |

38,9 |

16,2 |

0,4174 |

|

18 |

Mercedes-Benz |

39 |

32,0 |

0,8218 |

|

19 |

Sumitomo (Conglomerate) |

39,6 |

12,7 |

0,3202 |

|

20 |

Coca-Cola |

43,5 |

34,2 |

0,7857 |

|

21 |

Orange |

44,6 |

19,1 |

0,4282 |

|

22 |

China Merchants Bank |

48,2 |

13,2 |

0,2747 |

|

23 |

FedEx |

49,5 |

13,1 |

0,2642 |

|

24 |

Cisco |

49,6 |

19,2 |

0,3863 |

|

25 |

China Telecom |

52,7 |

13,7 |

0,2597 |

|

26 |

Citi |

53,8 |

26,0 |

0,4838 |

|

27 |

Walt Disney |

53,9 |

31,2 |

0,5794 |

|

28 |

Intel |

56,3 |

22,8 |

0,4058 |

|

29 |

Lowe's |

59,1 |

12,7 |

0,2152 |

|

30 |

Mitsubishi (Conglomerate) |

59,8 |

27,8 |

0,4645 |

|

31 |

Mitsui (Conglomerate) |

59,8 |

16,6 |

0,2775 |

|

32 |

Pepsi |

62,7 |

18,9 |

0,3022 |

|

33 |

Vodafone |

64,5 |

2,8 |

0,0431 |

|

34 |

HSBC |

70,3 |

24,2 |

0,3439 |

|

35 |

Target |

73,8 |

15,3 |

0,2077 |

|

36 |

SoftBank |

74,7 |

16,4 |

0,2192 |

|

37 |

BNP Paribas |

74,9 |

15,5 |

0,2074 |

|

38 |

T (Deutsche Telekom) |

76,8 |

33,2 |

0,4322 |

|

39 |

|

77,2 |

88,2 |

1,1421 |

|

40 |

IBM |

80,8 |

31,8 |

0,3934 |

|

41 |

China Life Insurance |

81,5 |

10,7 |

0,1311 |

|

42 |

Tesco |

82,3 |

12,5 |

0,1519 |

|

43 |

Hitachi (Conglomerate) |

84 |

13,7 |

0,1631 |

|

44 |

Siemens |

85,5 |

19,0 |

0,2222 |

|

45 |

Microsoft |

86,6 |

67,3 |

0,7767 |

|

46 |

HP |

88 |

19,3 |

0,2194 |

|

47 |

The Home Depot |

88,5 |

28,8 |

0,3254 |

|

48 |

Wells Fargo |

91,4 |

44,2 |

0,4833 |

|

49 |

Bank of America |

91,5 |

26,9 |

0,2943 |

|

50 |

Nestlé |

92,2 |

23,4 |

0,2537 |

|

51 |

Boeing |

96,1 |

14,0 |

0,1452 |

|

52 |

Ping An |

98,7 |

12,7 |

0,1284 |

|

53 |

Chase |

99,9 |

30,6 |

0,3063 |

|

54 |

Nissan |

101 |

17,8 |

0,1761 |

|

55 |

BMW |

102,2 |

35,0 |

0,3422 |

|

56 |

Amazon.com |

107 |

69,6 |

0,6509 |

|

57 |

China Mobile |

107,8 |

49,8 |

0,4621 |

|

58 |

Allianz |

115,4 |

16,4 |

0,1423 |

|

59 |

Walgreens |

116,5 |

14,3 |

0,1229 |

|

60 |

Honda |

118,1 |

19,3 |

0,1637 |

|

61 |

Bank of China |

122 |

27,7 |

0,2273 |

|

62 |

GE |

122,4 |

29,2 |

0,2387 |

|

63 |

Chevron |

129,9 |

17,8 |

0,1372 |

|

64 |

Verizon |

131,8 |

63,1 |

0,4789 |

|

65 |

Agricultural Bank of China |

131,9 |

32,3 |

0,2446 |

|

66 |

Total |

143,4 |

14,7 |

0,1028 |

|

67 |

AT&T |

146,8 |

59,9 |

0,4081 |

|

68 |

China Construction Bank |

146,8 |

37,5 |

0,2557 |

|

69 |

Ford |

149,6 |

19,8 |

0,1322 |

|

70 |

CVS |

153,3 |

22,9 |

0,1493 |

|

71 |

ICBC |

171,1 |

36,3 |

0,2124 |

|

72 |

Samsung Group |

177,3 |

58,6 |

0,3306 |

|

73 |

BP |

218,7 |

17,0 |

0,0776 |

|

74 |

Apple |

233,3 |

145,9 |

0,6255 |

|

75 |

ExxonMobil |

236,8 |

19,2 |

0,0812 |

|

76 |

Volkswagen |

246,2 |

18,9 |

0,0769 |

|

77 |

Toyota |

253,8 |

43,1 |

0,1697 |

|

78 |

Shell |

264,9 |

31,7 |

0,1195 |

|

79 |

PetroChina |

274,6 |

20,3 |

0,0739 |

|

80 |

Sinopec |

283,6 |

20,1 |

0,0710 |

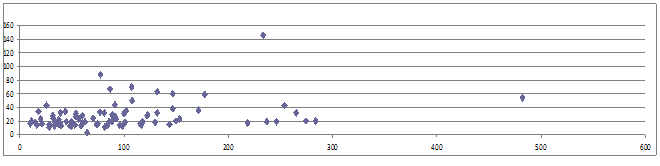

В графическом виде объединение указанных статистик по стоимости бренда и выручке представлено ниже на диаграмме 1.

Диаграмма 1. Точечный график, ось Х – выручка 80 из списка крупнейших компаний, млрд долл. США, ось У – стоимость бренда данных компаний, млрд долл. США.

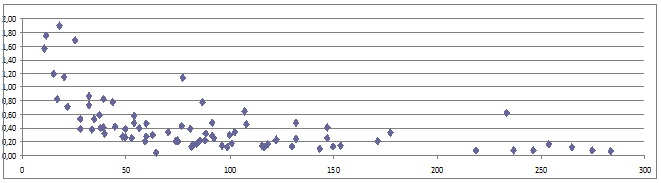

Как видим, по данному графику достаточно сложно делать однозначные выводы. Никакой очевидной зависимости между выручкой компании и стоимостью ее бренда не просматривается, кроме очевидного вывода о том, что чем больше один показатель, тем, как правило, выше другой. Возможно именно поэтому мультипликатор «стоимость бренда/выручка» или обратный ему «выручка/стоимость бренда» не приобрел распространения. Однако если слегка усложнить представление данных и на оси У разместить именно значение мультипликатора, а на оси Х по-прежнему значения выручки, то диаграмма будет выглядеть следующим образом.

Диаграмма 2. Точечный график, ось Х – выручка, млрд долл. США, ось У – значение мультипликатора «стоимость бренда/выручка».

Здесь уже просматривается достаточно очевидная, несмотря на серьезный статистический разброс, зависимость, весьма похожая на график обратной функции у=1/х. Следует отметить, что коэффициент детерминации, то есть точности описания поведения указанной статистической зависимости обратной функцией, у данной модели невысок (порядка 0,4), что может быть объяснено достаточно малой выборкой, множеством иных значимых параметров, влияющих на стоимость бренда: отрасль, наличие сильных конкурентов, лояльность потребителей и т.д. Возможно также, что более точно данную зависимость можно определить через «коридор» - доверительный интервал, позволяющий предсказать вероятное значение данного мультипликатора для той или иной компании по ее выручке, однако, на настоящий момент нет необходимого объема данных для корректных расчетов.

Максимальное значение мультипликатора по отобранным компаниям не выше 2 (~1,9 у компании Facebook Inc). Однако вполне вероятно, что значение данного мультипликатора может быть и выше (как бы на продолжении «тренда» обратной зависимости в начальной по оси Х части графика). Так, вероятно значение мультипликатора выше 2 для ряда IT-компаний, имеющих высокий трафик (т.е. количество взаимодействующих с компанией клиентов) и соответственно высокую стоимость бренда, но имеющих, на начальном по-крайней мере этапе, достаточно малую выручку. Такими компаниями были, например, skype, youtube, instagram до их приобретения корпорациями-гигантами и последующей монетизации.

Детально говорить о нижней границе мультипликатора не имеет смысла, очевидно, что она равна нулю, поскольку в любой стране существуют вполне успешно получающие выручку компании, не имеющие брендов вообще (например, выделенные для оптимизации финансовых потоков дочерние структуры копораций, полностью «закрытые» от рынка и не имеющие мотивов для создания бренда).

Всего по указанным компаниям среднее значение мультипликатора «стоимость бренда / выручка» составляет ~0,4, то есть с учетом того, что крупнейшие корпорации вкладывают огромные деньги в продвижение своих брендов, их (брендов) средняя стоимость составляет порядка 40% от выручки.

Таким образом, теоретически можно использовать данный мультипликатор если не для оценки, то хотя бы как один из методов для определения достоверности стоимости бренда той или иной компании, имея данные о ее выручке. Для этого достаточно умножить ее выручку на значение «среднестатистического» мультипликатора, определенного на основе данных графика 2. Однако на практике в рамках существующих данных это вряд ли применимо, поскольку значение данного мультипликатора более-менее определено только для компаний, имеющих огромную выручку и в этот диапазон попадает лишь несколько крупнейших российских корпораций. На начальном участке графика 2 (от 0 до 100 млн. долл. США), где расположены выручки большинства всех компаний мира, неопределенность значений мультипликатора слишком велика даже для приблизительных расчетов.

Вместе с тем дальнейшее изучение и анализ данного мультипликатора может представлять и практический интерес. Несмортя на обилие определений термина «бренд», по своей сути это объект, предназначенный для увеличения денежных потоков компании (имеется ввиду коммерческий бренд). Соответственно, высокое или низкое относительно среднего значение мультипликатора некой компании может служить дополнительным сигнализатором к ее приобретению, продаже, монетизации и т.д.

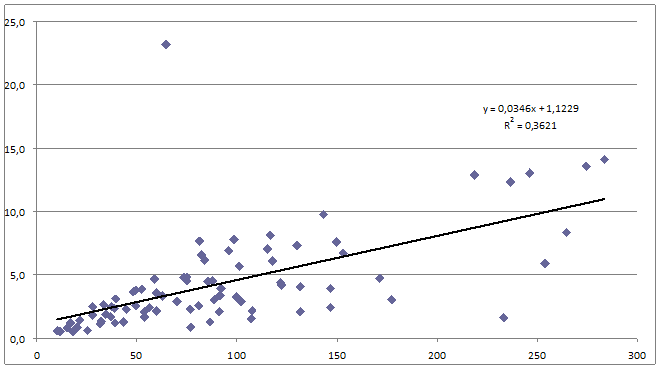

Также интересным для анализа может быть «обратный» график, где по оси У отложен обратный мультипликатор «выручка/стоимость бренда», а по Х – выручка. Диаграмма имеет следующий вид.

Диаграмма 3. Точечный график, ось Х – выручка, млрд долл. США, ось У – значение мультипликатора «выручка/стоимость бренда»; показано уравнение аппроксимирующей прямой и коэффициент детерминации.

Здесь график скорее напоминает расходящийся веер, имеющий, тем не менее, в своей основе прямую зависимость. Значения коэффициента детерминации так же невысоки, однако на основе данной диаграммы можно утверждать, что в целом способность к максимальному извлечению прибыли из своих брендов (можно сказать – КПД бренда) выше у самых крупных по выручке и по капитализации компаний.

Таким образом, несмотря на практически полное отсутствие данного мультипликатора в составе используемых экономических показателей, он может быть полезным в следующих случаях:

- в качестве дополнительного сигнализатора к реорганизации, приобретению или продаже компании;

- для ориентировочной оценки верхней границы стоимости бренда на основании генерируемой с его помощью выручки

- для принятия решения о недооцененности силы бренда и его потенциальной способности принести более высокие денежные потоки;

- для более тщательного анализа компаний, в финансовой отчетности которых наблюдается большое отклонение отношения стоимости бренда и выручки от изложенных в данной статье.

Вместе с тем нельзя не учитывать то, что единой общепризнанной методики оценик стоимости бренда не существует, то есть указанные в таблице 1 расчеты компании Brandfinance имеют субъективную составляющую. Интересным и актуальным с практической точки зрения представляется объединение оценок стоимости брендов на базе наиболее авторитетных методик различных консалтинговых компаний. Возможно это позволит повысить точность данного мультипликатора и возможность его применения в отношении любой компании, а не только крупнейших в мире корпораций.

Библиографический список

- МСФО (IAS) 38: «Нематериальные активы». [Электронный ресурс]. Официальный текст, приводится по состоянию на 24 июня 2017 года. Система Консультант Плюс.

- МСФО (IAS) 36: «Обесценение активов». [Электронный ресурс]. Официальный текст, приводится по состоянию на 24 июня 2017 года. Система Консультант Плюс.

- Буланов А. В. «Бренд 2.0. От философии к практике». - Москва: Красная звезда, 2013.

- Рейли Роберт, Швайс Роберт. «Оценка нематериальных активов». - Москва: Квинто-консалтинг, 2005.

- Жан-Ноэль Капферер. «Бренд навсегда: создание, развитие, поддержка ценности бренда» / Strategic Brand Management. - Москва: Вершина, 2007.