Интеллектуальный капитал в оценке интеллектуальной собственности (Intellectual capital in the valuation of intellectual property)

Лекаркина Надежда Константиновна

Заместитель директора ООО «ЦЭПЭС»

Главный редактор

Экономического научного журнала

«Оценка инвестиций»

ученая степень – кандидат экономических наук

адрес электронной почты – lnk@esm-invest.com

Дата публикации: 07.03.2017 г.

Скачать статью в формате pdf

ИНТЕЛЛЕКТУАЛЬНЫЙ КАПИТАЛ В ОЦЕНКЕ ИНТЕЛЛЕКТУАЛЬНОЙ СОБСТВЕННОСТИ

INTELLECTUAL CAPITAL IN THE VALUATION OF INTELLECTUAL PROPERTY

Аннотация. В статье рассматриваются различные подходы к пониманию интеллектуального капитала, а также связь элементов интеллектуального капитала с интеллектуальной собственностью.

Ключевые слова. Интеллектуальный капитал, интеллектуальная собственность, человеческий капитал, оценка интеллектуальной собственности.

Abstract. The article discusses various approaches to understanding intellectual capital and the relationship of the elements of intellectual capital with intellectual property.

Keywords: Intellectual capital, intellectual property, human capital, intellectual property valuation.

Объекты интеллектуальной собственности участвуют в экономическом обороте хозяйствующих субъектов, принимая форму движения его капитала. Однако, результаты интеллектуальной деятельности как объекты, вовлеченные в движение капитала предприятий, обладают существенными особенностями. Эти особенности связаны с особыми формами воздействия таких объектов на результативность деятельности предприятий. Использование в процессе воспроизводства лицензий, патентов, и других объектов интеллектуальной собственности ведет к многократному увеличению результативности через создание новой производительной силы предприятия и эффективности.

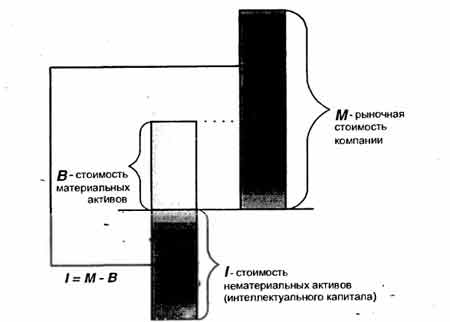

Это подтверждается и тем, что отношение рыночной стоимости активов компании к восстановительной стоимости этих активов, может не быть равным единице. Расчет такого соотношения был разработан в 1969 году американским экономистом Джеймсом Тобином и известен как q-фактор (в некоторой литературе коэффициент) Тобина. Соответственно при несовпадении рыночной стоимости активов с балансовой стоимостью активов компании, Коэффициент Тобина q может быть больше единицы, это означает, что рыночная стоимость превышает балансовую стоимость активов компании, и, следовательно, отражает некоторые неизмеримые или не поддающиеся учёту активы компании, при этом высокое значение коэффициента Тобина (q) увеличивает инвестиционную привлекательность предприятия. Такой эффект может достигаться при наличии у предприятия неучтенной интеллектуальной собственности.

В этой связи объекты интеллектуальной собственности поднимают общий технологический и интеллектуальный уровень деятельности предприятия, образуют синергетический эффект, материализуется в приращении доходов, что, в конечном счете, выражается в увеличении капитализации предприятия на рынке, что дает основания в составе капитала хозяйствующих субъектов выделять особую часть – интеллектуальный капитал предприятия.

На практике встречаются случаи существенного влияния интеллектуального капитала на стоимость и доходность предприятия. Один из таких практических примеров приведен в книге А.Н. Козырева и В.Л. Макарова: «Оценка стоимости нематериальных активов и интеллектуальной собственности». «Одна из российских ракетостроительных фирм на основе новейших технологий двойного назначения наладила производство титановых клюшек для гольфа чрезвычайно высокого качества при относительно низкой цене производства (около $20 на одну клюшку). Продажная цена российских клюшек после определенных усилий по маркетингу установилась на уровне $40 за штуку, тогда как клюшки сравнимого качества, производимые известными западными фирмами, продавались по цене $400 за штуку.

Руководители российской фирмы стремились увеличить объем прибыли за счет снижения издержек, но консультант предложил им купить лицензию на использование товарного знака фирмы, торгующей клюшками по $400 и установить цену на свои изделия на том же уровне. Если при этом роялти будут порядка $100 за штуку, что составляет чуть больше классических 25% от прибыли лицензиата, то прибыль увеличится на порядок, а не на проценты, как в случае снижения издержек.

В результате переговоров было реализовано несколько иное решение. Было заключено соглашение о создании совместного бизнеса, в рамках которого продукция российской фирмы реализовывалась через сбытовые каналы западной фирмы и под ее маркировкой. Иными словами, произошло объединение клиентского капитала западной фирмы с интеллектуальным капиталом российской фирмы. В результате существенно выиграли обе стороны. Разумеется, прирост прибыли российской фирмы оказался существенно меньше, чем $260=$400-$100-$40. Тем не менее, он оказался на порядок больше, чем в принципе могло дать дальнейшее улучшение технологии» [1].

Приведенный пример показывает возможности влияния интеллектуального капитала на оценку предприятия. Данный феномен на протяжении длительного периода времени рассматривался зарубежными и российскими учеными и в настоящее время в экономической науке существуют различные взгляды на природу и состав интеллектуального капитала.

Среди иностранных ученых, рассматривавших данную проблему, можно назвать Энни Брукинга[2], Томаса Стюарта[3], Лейфа Эдвинссона[4], Рональда Беккера[5], Карла-Эрика Свейби[6]. Основные их работы касаемо интеллектуального капитала были написаны в 1997 – 2002 г.г. Одним из последних исследований является «Интеллектуальный капитал в успехе предприятия» Линдси Мура и Лесли Крэйга[7], опубликованное в 2008 г. Несмотря на то, что работы Лейфа Эдвинссона и Рональда Бекера были созданы более 10 лет назад, они являются основополагающими в развитии проблемы интеллектуального капитала. Более того, проблемой интеллектуального капитала за последние десять лет занимался ограниченный круг ученых-экономистов.

В России, вопросом интеллектуального капитала занимались В.П. Багов, С.А. Дятлов, С.В. Валдайцев, А.Н. Козырев, С.М. Климов, Б.Б. Леонтьев и др.

Рональд Бекер выделяет в структуре интеллектуального капитала человеческий капитал, структурный капитал и социальный капитал. Особенностью его работы является то, что он акцентирует внимание на существовании отрицательного человеческого капитала, отрицательного структурного капитала, и отрицательного социального капитала. Несмотря на парадоксальность такого явления, он объясняет это тем, что не каждый элемент интеллектуального капитала способствует получению прибыли. Он пишет: «Примеры отрицательного интеллектуального капитала в организации включали бы твердую приверженность старым методам, которые препятствуют Вашим людям в достижении их потенциала»[8]. Основная идея книги Рональда Бекера состоит в том, что чтобы указать читателю, как устаревшие системы – «действительно отрицательные формы» интеллектуального капитала должны быть заменены в компании, основанной на знаниях. Данное положение спорно в связи с природой интеллектуального капитала, при этом возникает вопрос о том, может ли отрицательная категория быть капиталом.

За последние десять лет предметом исследования ученых были различные варианты структуры интеллектуального капитала, но при этом философия таких структурных элементов не претерпела существенных изменений.

Человеческий капитал включает членов команды предприятия и партнеров, которые работают или на Предприятие или с Предприятием. Важная особенность человеческого капитала состоит в том, что он не может принадлежать фирме и не может быть активом. При этом важно нанять правильного сотрудника, поскольку если возникает необходимость его уволить в связи с тем, что он не справился с поставленной задачей, то в большинстве случаев это происходит из-за ошибки его найма. В данном случае это может быть примером отрицательного человеческого капитала. Для объяснения этого явления Рональд Бекер приводит «аналогию Джима Коллинза», в соответствии с которой если люди находятся на неправильных местах в автобусе, то лидер обязан их переместить, потому что на неправильных местах «они показывают слабости вместо того, чтобы полностью использовать их силы». Вместе с тем, сохраняя место сотруднику, который не оправдывает надежды и не выполняет поставленные задачи, является риском для будущего компании. По мнению Рональда Бекера – это отрицательный человеческий капитал и от него необходимо избавляться. В этой связи положительным человеческим капиталом являются сотрудники, которые хотят гордиться их работой, сделать хорошую работу для фирмы, клиентов, для себя, которые хотят вырасти и достигнуть новых возможностей.

Согласно теории Рональда Бекера структурный капитал состоит из того, что остается в компании, после ухода человеческого капитала, такой как базы данных, потребительские списки, системы, процедуры, руководства, файлы, технология, и все явные инструменты знаний, которые используются в бизнесе, для получения финансового результата.

По сути – это инфраструктура в пределах компании, ответственная за преобразование человеческого капитала в благосостояние для организации. Структурный капитал включает в себя организационную структуру, управленческие информационные системы, интеллектуальную собственность (патенты, авторские права, торговые марки, и т.д.), процессы, управление производительностью системы.

Рональд Бекер обращает особое внимание на то, что системы измерения производительности, эффективности, и другие, ориентируемые на производство, системы измерения и учета фактически являются отрицательным структурным капиталом в фирме. Как с отрицательным человеческим капиталом, эти типы устаревшего капитала должны быть высвобождены из организации, чтобы появилась возможность достигнуть ее скрытого потенциала.

Рональд Бекер помимо человеческого и структурного капитала выделяет также социальный капитал в структуре интеллектуального капитала, который включает в себя клиентов, поставщиков, продавцов, сети, источники обращения, выпускников, участников союза, репутацию, и так далее. Из трех типов интеллектуального капитала он требует наименьшего финансирования. Социальный капитал компании состоит из следующих элементов: клиенты, репутация и бренды, источники обращения и сети, поставщики и продавцы, акционеры и другие внешние заинтересованные лица, партнеры совместного предприятия и союзы, отраслевые ассоциации, корпоративные университеты, массовое сотрудничество, культурный, моральный, и этический капитал.

Одно из самых важных различий между тремя типами человеческого интеллектуального капитала, структурного, и социального — то, что структурный капитал является единственным, который, по мнению Рональда Бекера, полностью принадлежит компании.

Таким образом, согласно теории Рональда Бекера, важной задачей предприятия становится усиление структурного капитала из человеческих и социальных источников интеллектуального капитала, при этом структурный капитал в пределах компании является инфраструктурой, ответственной за преобразование человеческого капитала в благосостояние для организации.

С точки зрения оценочной деятельности главным отличием структурного капитала от других является то, что он выражается в предметной форме (технологий, решения, моделей, рекомендаций и т. д.), может быть идентифицирован, учтен на балансе предприятия как интеллектуальная собственность в форме нематериального актива предприятия и оценен. Другими словами, поскольку, структурный капитал предприятия включает в себя объекты интеллектуальной собственности, то можно сделать вывод, что интеллектуальный капитал хозяйствующего субъекта (организации) включает в себя одним из элементов структурный капитал.

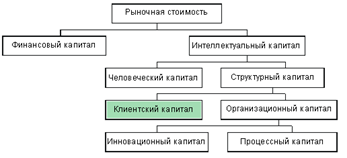

Теория Рональда Бекера не противоречит, а возможно в чем-то дополняет структуру интеллектуального капитала в модели «Skandia Value Scheme» Л. Эдвинссона (рис.1), а также модель Энни Бругинга.

Рис. 1. Структура интеллектуального капитала. Источник: Эдвинсон Л., Мелоун М. Интеллектуальный капитал. Определение истинной стоимости компании. Новая постиндустриальная волна на Западе / Под ред. В.Л. Иноземцева. -М.: Academia, 1999.

Необходимо отметить, что Лейф Эдвинсон занимает пост члена совета директоров старейшей шведской страховой корпорации «Скандия», которая под его руководством первой в мире после нескольких лет уникальных исследований в мае 1995 года опубликовала годовой отчет по использованию интеллектуального капитала. И если Рональд Бекер не акцентировал внимания в своей работе на определении места нематериальных активов в интеллектуальном капитале, то Лейф Эдвинссон определил нематериальные активы как совокупность человеческого и структурного капитала. «Человеческий капитал» в его понимании несущественно отличается от «человеческого капитала» Рональда Бекера и представляет собой накопленную стоимость «инвестиций в обучение сотрудника, компетентность и будущее»[9], человеческий капитал, таким образом, может быть описан как компетентность сотрудников, их способность к отношениям и ценность. Структурный капитал при этом является тем, что может принадлежать компании, как и описано в теории Рональда Бекера. Отличие состоит в том, что Лейф Эдвинсон особое внимание уделяет взаимодействию разных видов капитала: «человеческий капитал требует, чтобы инфраструктура создала трамплин для потенциала людей»[10]. Он приводит следующий пример о том, что когда клиент консультируется с юристом, он хочет его интерпретацию закона, то есть знания и умения в применении, при этом клиент не будет удовлетворен врученной ему книгой по его проблеме. Человеческий капитал, по мнению Лейфа Эдвинссона, базируется на инфраструктуре, которую он может использовать. Точно так же профессионалы полагаются на их организации - юридическую фирму, практику бухгалтерии, или больницу – как на структурный капитал.

«Эффект множителя человеческого потенциала со структурным капиталом (особенно с его субкомпонентом организационный капитал) является критической перспективой»[11]. Таким образом, согласно Лейфу Эдвинсону: Человеческий Капитал × Структурный Капитал = Интеллектуальный Капитал.

Согласно теории Лейфа Эдвинсона выделяются также капитал клиентский и организационный. Клиентский капитал складывается из базы потребителей, характера связей с ними и их потенциала. Существование категории капитала потребителей значимо для промышленных предприятий, использующих многочисленных поставщиков сырья и комплектующих, потребителей, что во многом определяет масштабы, структуру и динамику деятельности предприятия. Организационный капитал - это систематизированная и формализованная компетентность компании плюс системы, усиливающие ее творческую эффективность, а также организационные возможности, направленные на создание продукта и стоимости. Соответственно, организационный капитал включает инновационный и процессные капиталы. К первому из них относятся объекты коммерческой тайны, объекты права интеллектуальной собственности, идентифицируемые нематериальные активы, что в целом обеспечивает способность предприятия к обновлению. Второй представлен, например, системами производства, сбыта, послепродажного сервиса и др., в процессе деятельности которых формируется стоимость продукта/услуги».

Итак, по мнению Лейфа Эдвинссона интеллектуальный капитал - это особое соединение человеческого капитала (реальные и потенциальные интеллектуальные способности, а также соответствующие практические навыки сотрудников компании) и структурного капитала (составляющие капитала компании, задаваемые такими специфическими факторами, как связи с потребителями, бизнес-процессы, базы данных, бренды и IT-системы).

На наш взгляд, несмотря на различия в формировании структурного капитала в теориях Лейфа Эдвинсона и Рональда Бекера, необходимо отметить, что с точки зрения оценочной деятельности структурный капитал можно определить как основную часть интеллектуального капитала в узком смысле слова или как часть интеллектуальный капитала организации.

Модель Карла-Эрика Свейби тоже представляет интерес с научной точки зрения. В графическом варианте она представлена на рис. 2.

Рис. 2. Модель Карла-Эрика Свейби. Источник: Sveiby K.-E. Measuring Intangibles and Intellectual Capital. An Emerging First Standard/Internet version, Aug 5. 1998.

В конце 90-х годов Карл-Эрик Свейби[12] также разработал структуру нематериальных активов предприятия, составляющих интеллектуальный капитал, при этом, как видно из рис. 3, автор отождествляет нематериальные активы с интеллектуальным капиталом и разделяет их на три состовляющие. Индивидуальная компетентность - по определению Свейби, способность людей действовать в различных ситуациях. Она тождественна традиционному определению человеческого капитала и включает умения, образование, опыт, ценности, социальные навыки. Внутренняя структура фирмы по теории Карла-Эрика Свейби состоит из внутренних переменных фирмы, к которым относятся цели, задачи, модели, технологии, компьютерные и административные системы. Они созданы служащими и, таким образом, при соблюдении режимов и правил подконтрольны организации. К внутренней структуре относятся также неформальные организации, внутренние сети, “культура” или “дух” организации. Внутренняя структура и люди вместе составляют то, что в общем, называют “организацией”. Внешняя структура фирмы состоит из связей с заказчиками и поставщиками, конкурентов, торговых марок, репутации или “имиджа”.

Лейф Эдвинсон впоследствии критиковал Карла-Эрика Свейби за то, что в его модели интеллектуальный капитал рассматривается просто как стоимость штата и человеческого капитала. Ссылаясь на Филиппа Беалие, С. Митчелла Уильямса и Майкла Райта из университета Калгари, которые определяют интеллектуальный капитал как увеличенную ценность фирмы, относящуюся к активам, вообще неосязаемой природы, следуя из организационного функционала компании, процессов и сетей информационной технологии, компетентности и эффективности ее сотрудников и ее отношений с его клиентами, Лейф Эдвинсон отмечал, что понимание интеллектуального капитала должно быть гораздо шире.

По нашему мнению, следует согласиться с Лейфом Эдвинссоном в части определения интеллектуального капитала в широком смысле, однако, если говорить о категории интеллектуального капитала в узком смысле или об интеллектуальном капитале организации, то из системы интеллектуального капитала Карла-Эрика Свейби можно выделить внутреннюю структуру интеллектуального капитала и назвать ее основной частью интеллектуального капитала организации.

Модель состава интеллектуального капитала Энни Брукинга является наиболее подробной и приведена на рисунке 3. В модели Энни Брукинга (рис. 3) интеллектуальный капитал рассматривается как совокупность рыночных, человеческих, инфраструктурных активов и интеллектуальной собственности. В качестве рыночных активов Энни Брукинг рассматривает торговую марку, репутацию, постоянных клиентов, каналы распределения, благоприятные лицензионные соглашения, корпоративное имя, портфель заказов. В целом, рыночные активы представляет собой совокупность конкурентных преимуществ на рынке.

Человеческими активами Брукинг называет знания, профессиональные навыки, профессиональные наклонности и психометрические характеристики, умения, связанные с работой, мотивацию, стимулы, самоорганизацию обучения. В бухгалтерском учете совокупность данных качеств, принадлежащих коллективу компании, называют непередаваемым гудвиллом.

Инфраструктурные активы в данной модели представляют собой философию управления, корпоративную культуру, управленческие процессы, информационные технологии, сетевые системы связи, отношения с инвесторами. Возникает вопрос, почему Брукинг объединил данные понятия в одну группу активов, ведь философия управления, корпоративная культура и отношения с инвесторами являются непередаваемым активом менеджмента компании и это можно включить в группу человеческого капитала. Управленческие процессы, информационные технологии и сетевые системы связи – объект, который оформляется виде ноу-хау и это можно включить в группу интеллектуальная собственность.

Интеллектуальная собственность, как актив – последний элемент в модели Брукинга – включает в себя объекты интеллектуальной собственности: патенты, авторское право, права на дизайн, товарный знак, производственные секреты, ноу-хау, знаки обслуживания.

Рис. 3. Модель состава интеллектуального капитала Энни Брукинга. Источник: Брукинг Э. Интеллектуальный капитал: Пер. с англ. / Под. Ред. Л.Н.Ковалик. -СПб.: Питер, 2001. -288с.

По мнению А.Н. Козырева «понятие «интеллектуальный капитал» (далее: ИК) используется в основном менеджерами при управлении персоналом и активами, маркетологами при создании благоприятного образа фирмы с целью привлечения инвестиций, а также профессиональными оценщиками при оценке бизнеса, основанного на знаниях, с целью его купли или продажи». Он выделяет три основных компонента ИК: «человеческий капитал», «структурный капитал», куда входит интеллектуальная собственность (ИС) и информационные ресурсы, «клиентский капитал».

В.П. Багов рассматривает интеллектуальный капитал как «обозначение творческих возможностей организации по созданию и реализации интеллектуальной и инновационной продукции, что определяется тремя состовляющими:

1) кадровым капиталом;

2) интеллектуальной собственностью;

3) маркетинговыми активами.»[13]

По его мнению, структура интеллектуального капитала состоит из человеческого капитала и структурных активов.

Одно из последних и исследований относительно интеллектуального капитала провел известный ученый в области экономической оценки

С.В. Валдайцев. В его учебнике «интеллектуальный капитал» отражается не только как «объекты и права ИС, но и» как «многие другие нематериальные активы — такие как подобранный и обученный персонал, закрепленная клиентура, льготные контракты и пр. Интеллектуальный капитал в этом смысле, скорее, ближе к широкому пониманию категории «гудвилл» как всей совокупности нематериальных активов» С.В. Валдайцев утверждает, что «в практической экономике интеллектуальный капитал представляет собой всегда характеристику конкретной фирмы, так как определенная совокупность специфических нематериальных активов может быть только у конкретной фирмы. Поэтому в качестве объекта оценки интеллектуальный капитал оказывается привязанным к оценке той или иной фирмы, по сути, он способен выступить лишь как составная часть оценки конкретного бизнеса (справедливой рыночной стоимости собственного либо всего капитала отдельно взятой фирмы). Объекты же и права ИС могут выступать, и чаще всего выступают, как самостоятельные предметы оценки — независимо от того, кому они принадлежат на данный момент»[14].

Необходимо отметить, что подход С.В. Валдайцева отличается от исследований других ученых, тем, что он определяет принадлежность интеллектуального капитала какой-либо фирме, как нематериального актива.

По мнению С.В. Валдайцева «обученный персонал» также входит в структуру интеллектуального капитала. Таким образом, С.В. Валдайцев определяет интеллектуальный капитал именно в широком смысле.

В. Л. Иноземцев сравнивает интеллектуальный капитал с «коллективным мозгом» компании, который аккумулирует знания работников, интеллектуальную собственность, накопленный опыт, общение и организационную структуру, информационные сети и имидж фирмы»[15]. Структура интеллектуального капитала, по В. Л. Иноземцеву, включает человеческий капитал (опыт, знания и навыки работников фирмы, способность к инновациям, а также культуру и ценности фирмы) и структурный капитал (патенты, лицензии, торговые марки, организационную структуру, базы данных, электронные сети). Необходимо отметить, что В.Л. Иноземцев наиболее узко определяет интеллектуальный капитал. Если исключить из его структуры «опыт, знания и навыки работников фирмы», которые не могут принадлежать предприятию, остальные составляющие могут быть отнесены к интеллектуальному капиталу организации, так как с точки зрения оценки их можно идентифицировать, либо идентифицировать результат в форме дохода от их взаимодействия.

В случае, если «капитал» в понятии «интеллектуальный капитал» используется в узком смысле как один из основных факторов производства, представленный всеми средствами производства, которые созданы людьми для того, чтобы с их помощью производить другие товары и услуги, интеллектуальный капитал и интеллектуальная собственность, приносящая доход, являются факторами производства, которые определяются как используемые в производстве ресурсы, от которых в определяющей степени зависят количество, объем выпускаемой продукции. Спрос на факторы производства является производным: он существует лишь постольку, поскольку они участвуют в процессе производства. В таком случае понятия приносящей доход интеллектуальной собственности и интеллектуального капитала становятся аналогичными или тождественными факторами производства. Исходя из вышесказанного, полезность интеллектуальной собственности или способность приносить доход возникает в том случае, если интеллектуальная собственность рассматривается как часть капитала организации или как интеллектуальный капитал организации.

Если обратиться к проблеме оценки интеллектуального капитала, то существует множество способов оценки данной категории, которые изложены в экономической литературе. Можно сделать вывод, что недостатком всех методов является сложное практическое применение и невозможность дальнейшего использование полученных результатов, поскольку при их использовании определяется интеллектуальный капитал в широком смысле, а сама по себе оценки интеллектуального капитала в широком смысле, отдельно от оценки предприятия не дает практических результатов.

Можно сделать несколько выводов, исходя из изложенных выше теоретических аспектов. Многие авторы находят общее понимание относительно того, что интеллектуальный капитал является некоторым неосязаемым активом. Существуют различные позиции относительно структуры интеллектуального капитала, однако основная философия заключается в том, что в его состав обязательно должен входить человеческий капитал и иные составляющие представляющие собой неопределенный инфраструктурный актив. Структурные элементы интеллектуального капитала могут иметь разное название или быть подразделены еще на несколько частей, но в целом авторы не противоречат друг-другу. По нашему мнению, такое широкое понимание интеллектуального капитала невозможно оценить в системе предприятия. Если рассматривать эту категорию с точки зрения оценочной деятельности, то в интеллектуальный капитал организации могут быть включены не только нематериальные активы, но и иные элементы, такие как синергетический эффект от совместной деятельности активов, экономический эффект от разработанной технологии ведения бизнеса, эффект от влияния личных связей владельца компании и прочие инфраструктурные активы. Однако мы полагаем, что человеческий капитал не входит в состав интеллектуального капитала организации, поскольку не существует никакой возможности или способа закрепить его за конкретной фирмой. Тем не менее, человеческий капитал, хотя и не входит в структуру интеллектуального капитала организации, способствует созданию структурного капитала и тем самым увеличивает стоимость бизнеса компании и его интеллектуальной собственности. Результат действия человеческого капитала также может выражаться в рамках оценки бизнеса предприятия, в случае если бенефициар компании посредством своих личных связей способствует увеличению ее капитализации, однако при продаже компании данный эффект не сохраняется. Таким образом, для целей оценки, целесообразно рассматривать интеллектуальный капитал в узком смысле или интеллектуальный капитал организации.

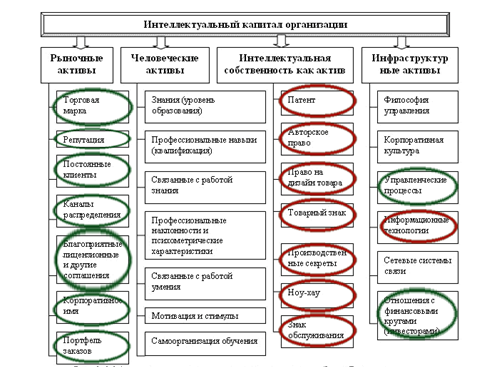

На основе вышеизложенного, возникает вопрос о том, какая часть структуры интеллектуального капитала может являться интеллектуальной собственностью. Например, на рис. 4 показано, какие составляющие интеллектуального капитала являются интеллектуальной собственностью. Это модель Энни Брукинга с изменениями. Все обведенные элементы в той или иной степени можно назвать интеллектуальной собственностью. Объекты, обведенные красным маркером: патент, авторское право, право на товарный знак, производственные секреты, ноу-хау, знаки обслуживания, информационные технологии являются уже сложившимися объектами интеллектуальной собственности. Объекты, обведенные зеленым маркером: торговая марка, репутация, постоянные клиенты, каналы распределения, лицензионные соглашения, корпоративное имя, портфель заказов, управленческие процессы, отношения с инвесторами тоже являются интеллектуальной собственностью компании и потенциально могут быть оформлены в соответствии с законодательством, например, как ноу-хау, коммерческая тайна или представлять собой неидентифицируемый актив - гудвилл.

Рис. 4. Измененная модель Энни Брукинга.

Таким образом, интеллектуальный капитал организации – это интеллектуальная собственность, которая может приносить владельцу компании дополнительный доход и таким образом обладать стоимостью.

Это часть капитала в своем движении выступает в различных формах. На уровне факторов производства - в форме закрепленных за предприятием нематериальных активов, а на уровне результатов деятельности предприятия интеллектуальный капитал материализуется в определенной части доходов, которые обязаны наличию в составе капитала интеллектуальной составляющей.

В этой связи, обнаруживаются две проблемы, с которыми сталкивается оценка интеллектуальной собственности организаций.

Во-первых, каким образом оценить интеллектуальный капитал, закрепленный за данным предприятием. Последний на стадии производства может быть оценен в качестве нематериальных активов предприятия, которые должны быть учтены на балансе. Во-вторых, каким образом дать оценку интеллектуального капитала с точки зрения результатов деятельности предприятия. При этом следует учесть, что оценка интеллектуального капитала на стадии затрат, неизбежно не совпадает с оценкой интеллектуального капитала через доходы.

Широкое понимание интеллектуального капитала, рассматриваемое в литературе, непосредственно не связано с воспроизводственным циклом предприятия. Поскольку, по мнению ряда авторов, в интеллектуальный капитал включаются знания, навыки и производственный опыт конкретных людей (человеческие авуары) и нематериальные активы, включающие патенты, базы данных, программное обеспечение, товарные знаки и др., которые производительно используются в целях максимизации прибыли и других экономических и технических результатов, то в итоге упускается из виду то, что перечисленные элементы уже входят в состав других активов (см. измененная модель Энни Брукинга). Данный подход, хотя теоретически и выглядит привлекательно, однако малоприменим для оценки интеллектуальной собственности предприятия, также как методы оценки интеллектуального капитала малоприменимы на практике. Необходимо отметить, что самые последние работы касательно интеллектуального капитала, наиболее приближают интеллектуальный капитал к организации, вводя в его структуру дополнительно такие элементы бренд, интеллектуальную собственность, гудвилл.

Так, с точки зрения оценки, объект оценки всегда конкретен и должен быть вовлечен в экономический оборот хозяйствующего субъекта (предприятия). Исходя из вышеизложенного, можно определить интеллектуальный капитал организации (предприятия), как интеллектуальную собственность, вовлеченную в экономический оборот, или интеллектуальную собственность, приносящую доход.

Библиографический список

- Leif Edvinsson. Corporate Longitude: What you need to know to navigate the knowledge economy. London: BookHouse Publishing, 2002.

- Sveiby K.-E. Measuring Intangibles and Intellectual Capital. An Emerging First Standard/Internet version, Aug 5. 1998.

- В.П. Багов, Е.Н. Селезнев, В.С. Ступаков. Управление интеллектуальным капиталом: Учеб. Пособие. – М. ИД Камерон, 2006. – стр. 10-11.

- Валдайцев С. В. Оценка интеллектуальной собственности: учебник. С.-Петерб. гос. ун-т. – СПб.: Экономика, 2010. – 471 с.: ил.

- Иноземцев В. Л. За пределами экономического общества - М.: "Academia"C - "Наука", 1998. С. 340.

[1] Козырев А.Н., Макаров В.Л. Оценка стоимости нематериальных активов и интеллектуальной собственности. -М.: РИЦ ГШ ВС РФ, 2003. -368 с.

[2] Brooking A., Motta E. A. Taxonomy of Intellectual Capital and Methodology for Auditing. It//17th Annual National Business Conference, University, Hamilton, Ontario, Canada, January 24-26, 1996.

[3] Stewart, Thomas A. Intellectual Capital: The New Wealth of Organizations. — New York: Doubleday, 1997

[1] Leif Edvinsson. Corporate Longitude: What you need to know to navigate the knowledge economy. London: BookHouse Publishing, 2002.

[5] Ronald J. Baker Mind Over Matter: Why Intellectual Capital is the Chief Source of Wealth. USA: John Wiley & Sons Inc., 2008.

[6] Sveiby, Karl-Erik. The New Organizational Wealth: Managing and Measuring Knowledge-based Assets. — San Francisco: Berrett Koehler, 1997.

[7] Moore, Lindsay (Karen Lindsay) Intellectual capital in enterprise success: strategy revisited / Lindsay Moore and Lesley Craig.Hoboken, N.J. : John Wiley & Sons, 2008.

[8] Ronald J. Baker Mind Over Matter: Why Intellectual Capital is the Chief Source of Wealth. USA: John Wiley & Sons Inc., 2008

[9] Leif Edvinsson. Corporate Longitude: What you need to know to navigate the knowledge economy. London: BookHouse Publishing, 2002.

[10] Leif Edvinsson. Corporate Longitude: What you need to know to navigate the knowledge economy. London: BookHouse Publishing, 2002.

[11] Leif Edvinsson. Corporate Longitude: What you need to know to navigate the knowledge economy. London: BookHouse Publishing, 2002.

[12] Sveiby K.-E. Measuring Intangibles and Intellectual Capital. An Emerging First Standard/Internet version, Aug 5. 1998.

[13] В.П. Багов, Е.Н. Селезнев, В.С. Ступаков. Управление интеллектуальным капиталом: Учеб. Пособие. – М. ИД Камерон, 2006. – стр. 10-11.

[14] Валдайцев С. В. Оценка интеллектуальной собственности: учебник. С.-Петерб. гос. ун-т. – СПб.: Экономика, 2010. – 471 с.: ил.

[15] Иноземцев В. Л. За пределами экономического общества - М.: "Academia" - "Наука", 1998. С. 340.