Экономика интеллектуальной собственности. Расчет обесценения нематериальных активов (The Economics of intellectual property. The calculation of impairment of intangible assets)

Сведения об авторе:

Гаврилин Николай Павлович

начальник отдела интеллектуальной собственности ЗАО «Компания НЭП»

ученая степень – кандидат технических наук

адрес электронной почты – nickname1980@inbox.ru

Дата публикации: 21.12.2015 г.

Скачать статью в формате pdf

Аннотация. Данная статья содержит гипотезу о возможности и целесообразности применения методов математической статистики, в частности нормального распределения, к определению величины снижения стоимости (обесценения) нематериальных активов, обусловленной устареванием. Предложен вариант расчета величины обесценения интеллектуальной собственности на базе нормального распределения на примере космического ракетного комплекса.

Ключевые слова: обесценение, рыночная стоимость, интеллектуальная собственность (ИС), научно-исследовательские и опытно-конструкторские работы (НИОКР), нематериальные активы (НМА), оценка, учет.

Abstract. The article contains the hypothesis about the possibility and expediency of application methods of mathematical statistics, in particular the normal distribution, to determine the magnitude of the decreased value (impairment) of intangible assets due to obsolescence. There is a proposed variant of the calculation of impaired intellectual property on the normal distribution basis by the space rocket complex illustration.

Keywords: impairment, market value, intellectual property (IP), research and development (R & D), intangible assets (IA), evaluation, accounting.

ЭКОНОМИКА ИНТЕЛЛЕКТУАЛЬНОЙ СОБСТВЕННОСТИ. РАСЧЕТ ОБЕСЦЕНИВАНИЯ НЕМЕТЕРИАЛЬНЬНЫХ АКТИВОВ

THE ECONOMICS OF INTELLECTUAL PROPERTY. THE CALCULATION OF IMPAIRMENT OF INTANGIBLE ASSETS

В последнее время интеллектуальная собственность в том или ином виде становится все более значимым экономическим объектом. Термины «инновации», «экономика знаний», «нематериальные активы» и им подобные все более прочно входят в повседневный деловой оборот. В связи с этим растет важность вопросов, связанных с определением экономических показателей, которыми характеризуется интеллектуальная собственность (ИС).

К наиболее важным и в то же время сложным в расчетах, в частности, относятся: рыночная стоимость исключительного права на ИС, рыночная стоимость прав пользования на ИС (отсюда вытекают величина роялти, паушальных платежей и пр.), срок экономической жизни нематериальных активов (НМА), инвестиционная стоимость создаваемого объекта ИС и ряд других. Следует отметить, что необходимость расчета значений указанных показателей важна не только для принятия управленческих решений правообладателями (организациями, физическими лицами), но и в ряде случаев закреплена законодательно [1-4].

Существующие методы оценки данных показателей, основы которых закреплены рядом нормативных актов [5, 6, 11], а более детальный порядок расчетов изложен в работах известных ученых по данной тематике [12-15], характеризуются тем, что они:

- достаточно сложны в использовании,

- требуют высокой квалификации специалистов,

- до сих пор имеют достаточно много «белых пятен», по которым еще не сложилось однозначного мнения даже среди специалистов.

Одной из слабоизученных проблем в данном направлении является вопрос определения снижения стоимости ИС с течением времени (так называемое обесценение). В ряде нормативных актов для этих целей используется более универсальный термин «износ и устаревание» [5-6] и точного определения данных понятий в отечественной законодательной базе нет; для ясности изложения под обесценением в рамках данной статьи будет пониматься снижение стоимости объекта, обусловленное его устареванием, износом, снижением функциональности, «полезности».

Следует отметить, что данный вопрос актуален и для целей бухгалтерского учета, поскольку хотя принятый к учету объект ИС амортизируется, как правило, линейно [8] в зависимости от принятого срока эксплуатации, однако на практике достаточно часто к бухгалтерскому учету принимается уже используемый ранее объект (например, давно зарегистрированный патент), по которому, по большинству методов расчета, сначала определяется его стоимость «как нового», а уже затем предполагаемая величина его «износа».

При этом подавляющее большинство специалистов определяют данную величину или экспертно, или линейно, аналогично амортизации в бухгалтерском учете, что, очевидно, снижает объективность и достоверность итоговых результатов. Однако, как показывает практика, в ряде случаев экспертный или линейный метод являются единственно возможными в применении.

Рассмотрим основные причины снижения стоимости любого объекта, в том числе и ИС во времени.

1. Физический износ - потеря стоимости, вызванная изнашиванием объектов в процессе эксплуатации и природного воздействия.

В общем случае, в состав нематериального актива не входят материальные носители, на которых он записан. Однако в связи с физическим состоянием материального носителя информации возможна частичная или полная утеря нематериального актива, особенно если он существует в единственном экземпляре; в данной статье не рассматривается.

2. Функциональное устаревание - потеря стоимости, вызванная появлением новых технологий. Может проявляться в наличии аналогов с лучшими техническими и экономическими характеристиками, например, конструкционной избыточностью, избытке проектных и/или производственных затрат.

3. Экономическое устаревание - потеря стоимости, обусловленная влиянием внешних факторов. Может быть вызвана целым рядом причин, таких как общеэкономические и внутриотраслевые изменения, в том числе сокращением спроса на определенный вид продукции (в основе которых лежит данная ИС) и сокращением предложений; также к факторам данного вида износа можно отнести правовые изменения, относящиеся к федеральному законодательству, муниципальным постановлениям, административным распоряжениям.

Следует отметить, что детальный анализ позволяет выявить десятки, если не сотни факторов, влияющих на стоимость объекта и, соответственно, на ее снижение со временем. Например, в отношении конструкторской документации, а точнее – сведений, содержащихся в конструкторской документации на космический ракетный комплекс «Амур» (наименование условное, здесь и далее статье в качестве поясняющего примера), принятой к учету в качестве объекта интеллектуальной собственности – секрет производства (или ноу-хау), выявлено более 150 таких факторов. При этом очевидно, что определить количественный вклад каждого из них в общую сумму снижения стоимости не представляется возможным.

Для учета множества факторов обесценения, которым напрямую или косвенно подвержены объекты ИС, автором предложено использовать нормальное (гауссово) распределение для определения величины обесценения стоимости объекта – применительно к интеллектуальной собственности как наиболее адекватно характеризующее вероятность изменения стоимости на основе значительного количества факторов со сложными и/или неустановленными взаимосвязями.

Следует отметить, что автору неизвестны другие научные или иные труды, в которых была бы использована аналогичная идея, что не исключает факта существования таких трудов. Так, в работе Рейли Р., Швайс Р. «Оценка нематериальных активов» [13] графически показаны статистические зависимости изменения величин ряда показателей (связанных со страховыми суммами) в зависимости от времени, достаточно сильно напоминающие кривые нормального распределения, однако предположения об их нормальной зависимости не указано.

Исходя из базового предположения, определение величины снижения стоимости на основе предлагаемого метода (который в соответствии с применяемым математическим аппаратом предлагается назвать «нормальным методом расчета обесценения») выглядит следующим образом.

Величина обесценения объекта ИС к моменту времени t (т.е. к дате оценки) напрямую связана с вероятностью того, что объект ИС будет использован хотя бы один раз до наступления t, и не будет использован ни разу после наступления t. Величина обесценения определена как агрегированная характеристика, объединяющая общее воздействие всех факторов устаревания.

Очевидно, что на этапе создания величина обесценения объекта ИС минимальна: вероятность того, что на его основе будет разработана техническая система, которая войдет в состав объекта техники (например, ракетного комплекса), близка к единице, однако не равна ей, поскольку остается возможность, что разрабатываемый, например, в ходе НИОКР ракетный комплекс так и не будет введен в эксплуатацию.

Однако с течением времени данная вероятность будет уменьшаться. Остаточная стоимость при этом не будет равной нулю, поскольку даже после того как объект техники завершит свой жизненный цикл и будет утилизирован, сведения научно-технического характера, составляющие интеллектуальную собственность, могут еще значительное время выполнять ряд полезных функций, например: использование в качестве базы для разработки новых комплексов, использование в качестве практического материала при подготовке специалистов, передача другим компаниям, которые еще несколько отстают в технологиях, но уже вполне способны заимствовать некоторые разработки.

Исходя из данных соображений и в целях обеспечения возможности практических расчетов, величина обесценения ИС определялась по двум составляющим: нормальной и постоянной. Нормальная составляющая описывает снижение стоимости ИС со временем по прямому назначению, в зависимости от постепенного устаревания объекта техники, для которого она создавалась. Постоянная составляющая описывает то, что даже после завершения срока эксплуатации объекта техники, ИС будет иметь некую неизменную ценность как база для последующих разработок.

В качестве формулы для описания величины обесценения с течением времени, как уже упоминалось, предлагается применить модель на основе нормального распределения как наиболее универсального для описания статистических процессов со множеством факторов, связи между которыми не установлены вследствие их сложности и большого количества:

где:

I - величина обесценения объекта ИС, в удельном (от 0 до 1) или процентном выражении, рассчитанная на дату оценки;

ta - дата оценки, т.е. дата, на которую определяется текущая стоимость объекта ИС;

t0 - дата начала создания объекта ИС (например, дата приказа о создании);

µ - математическое ожидание, соответствует среднему сроку жизни объекта техники, для которого создавался объект ИС;

σ2 - дисперсия, мера разброса величины, вид и параметры представлены ниже;

f(t) - функция, учитывающая постоянную составляющую стоимости объекта ИС, вид и параметры представлены ниже.

Следует отметить, что использование парадигм математической статистики достаточно распространено как в области экономики, так и во многих других отраслях. В качестве обоснования применения нормального распределения в рассматриваемом случае можно привести следующие соображения. Нормальное распределение является предельным распределением, к которому сходятся другие виды распределений, и характеризуется максимальной энтропией при заданной дисперсии. То есть, формулируя для повседневной жизни, если мы ничего не знаем о факторах, влияющих на некое событие и этих факторов достаточно много, то мы уже можем с некоторой степенью достоверности описать его, опираясь на нормальное распределение.

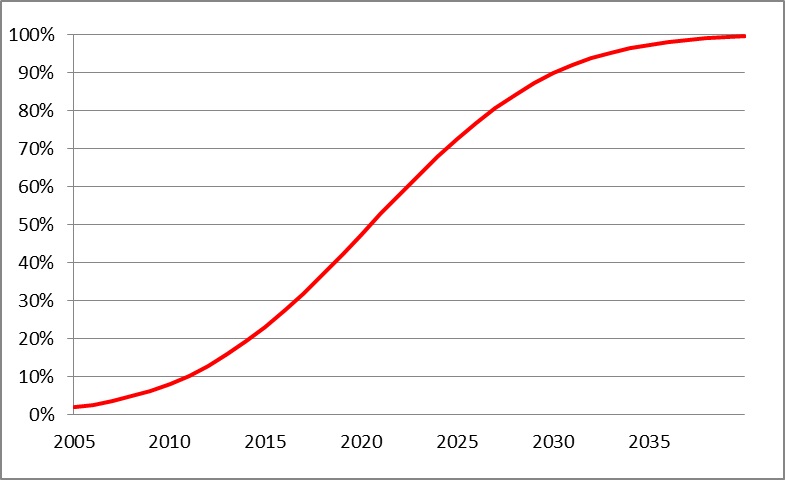

На диаграмме ниже, в качестве примера, представлена нормальная составляющая устаревания интеллектуальной собственности – сведений научно-технического характера, содержащихся в конструкторской документации на космический ракетный комплекс «Амур», как функция нормального распределения.

Диаграмма 1. Увеличение вероятности устаревания ИС со временем. Нормальная составляющая износа на примере ИС для КРК «Амур».

По оси абсцисс - годы, по ординате - нормальная составляющая устаревания, значению 100% соответствует максимальный износ, когда вероятность дальнейшей эксплуатации объекта техники близка к нулю.

Также, в качестве обоснования, результаты статистического анализа оценки актуальности интеллектуальной собственности – сведений, содержащихся в конструкторской документации на КРК «Амур» за период

2012-2014 гг., хотя и не позволяют на сегодняшний день однозначно утверждать о справедливости выдвинутой гипотезы (в связи с достаточно низкой частотой обращений к документации и сложностью учета всех данных событий, не позволяющих собрать достаточно полную выборку), однако позволяют сделать вывод о непротиворечивости выдвинутого предположения существующим фактам.

Далее, вероятность того, что возникнет необходимость использования сведений научно-технического характера, содержащихся в ИС на КРК «Амур», со временем снижается, и, соответственно, увеличивается степень ее устаревания, которое имеет, очевидно, не физическую природу, а связано с развитием новых технологий и новых поколений ракетно-космических комплексов. В то же время при достижении предельных сроков эксплуатации и их утилизации и замены новыми, ценность данной ИС все же выше нуля, поскольку существует вероятность дальнейшего продления сроков эксплуатации или модернизации (как, например, в отношении ракеты-носителя «Союз», который, в различных модификациях, эксплуатируется с 60-х годов прошлого века до настоящего времени).

Это объясняется тем, что ИС в целом, а также содержащиеся в ней данные могут быть еще использованы, например, как база для дальнейших разработок – технических систем для новых ракетных комплексов, или подготовки специалистов. При этом ценность этих данных будет уменьшаться уже более медленными темпами и с течением времени будет стремиться к некоему достаточно постоянному значению, отличному, однако, от нуля. То есть, как уже упоминалось выше, данная документация может быть использована в качестве базы, основы для разработки технических устройств нового поколения, и в случае ее отсутствия создание новых разработок значительно усложняется. Вероятность того, что сведения научно-технического характера, содержащиеся в конструкторской документации, могут быть использованы даже после того, как объект техники, для которого она создавалась, уже вышел из строя (утилизирован), может быть принята на уровне 0,1 (статистически определенный по совокупности конструкторской документации коэффициент заимствования). То есть, остаточная стоимость оцениваемых объектов с течением времени становится равной порядка 10% от ее первоначальной стоимости и может быть принята постоянной для приемлемого упрощения расчетов.

Таким образом, постоянная составляющая ценности (ненулевой остаточной стоимости) ИС применительно к рассматриваемому объекту техники в формуле (1) описывается формулой:

где:

а - остаточная стоимость объекта ИС, не зависящая от времени, равная 10% (0,1), определяющая среднестатистический уровень вклада в дальнейшие разработки.

Соответственно, стоимость объекта ИС с учетом обесценения рассчитывается по формуле:

где:

Сн – стоимость ИС как новой, без учета обесценения;

I – величина удельного обесценения ИС, определенная в соответствии с формулой (1).

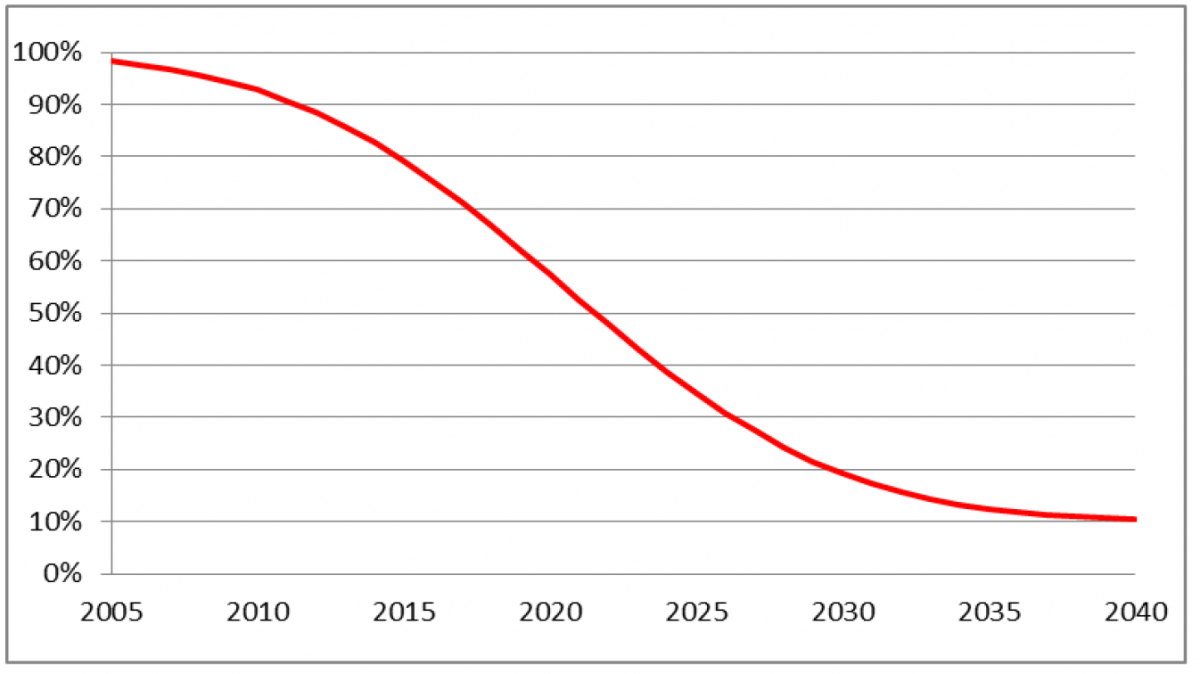

Ниже на диаграмме представлены итоговые кривые снижения стоимости ИС, на примере сведений научно-технического характера, содержащихся в конструкторской документации на КРК «Амур», с учетом как нормальной, так и постоянной составляющих.

Диаграмма 2. Кривая общего обесценения на примере ИС для КРК «Амур».

Для определения дисперсии σ2 и математического ожидания µ было использовано так называемое «правило трех сигм», которое гласит, что практически все значения нормально распределённой случайной величины лежат в интервале µ±3σ.

Более строго - не менее чем с 99,7 % достоверностью значение нормально распределенной случайной величины лежит в указанном интервале. Также из данного правила следует, что в интервале µ±2σ лежит порядка 94,5% значений нормально распределённой случайной величины, а в интервале µ±σ - порядка 68,2% значений нормально распределённой случайной величины.

Срок эксплуатации Тэкспл. принят равным 20 годам, поскольку результаты проведенного анализа в отношении сроков эксплуатации объектов техники, аналогичных рассматриваемым (космические ракетные комплексы, ракеты-носители и т.д.) позволяют сделать вывод о том, что сроки эксплуатации, определенные в техническом задании (15 лет), как правило, продляются хотя бы один раз (5 лет - стандартное значение первого продления сроков эксплуатации).

Результаты сопоставления начала НИОКР, даты ввода в эксплуатацию и реальных сроков эксплуатации объектов техники позволяют определить σ и µ.

Таким образом, исходя из указанных выше соображений, вероятность того, что созданная в ходе НИОКР ИС будет использована в течение создания опытного образца, запуска производства и срока эксплуатации, составляет порядка 81,86%. При этом существует малая, порядка 2,28%, но отличная от нуля вероятность того, что объект техники вообще не будет запущен в эксплуатацию (соответственно, не будет использована ИС, что обесценит ее), что для ракетно-космической техники не является исключительным явлением - ряд космических программ отменялся или откладывался на значительный срок (например, Русь-М, проект РКК «Энергия»). Также в соответствии с данным предположением существует порядка 15,87% вероятность того, что объект техники будет эксплуатироваться значительно дольше, чем определенный для него срок эксплуатации, и это может увеличить стоимость ИС (что достаточно характерно, например, для отечественных космических ракетных комплексов, сроки эксплуатации по которым продлялись неоднократно еще на 10-20 лет).

Следует отметить, что данный метод расчета обесценения применим не только в отношении объектов промышленной собственности (изобретения, полезные модели, промышленные образцы) и секретов производства, но и, с некоторыми вариациями, к объектам авторского права (произведения науки и искусства) и средствам индивидуализации (товарные знаки, коммерческие обозначения). Применительно к данным объектам необходим вывод собственной функции f(t), которая в ряде случаев может отобразить реальные процессы не только обесценения, но и обратного эффекта – увеличения первоначальной стоимости со временем как это характерно, например, для произведений искусства.

Таким образом, применение методов теории вероятности и математической статистики в отношении анализа изменения стоимости интеллектуальной собственности может повысить точность и достоверность расчетов и, кроме того, соответствует международным нормам и принципам учета [11] как нематериальных, так и других видов активов.

Библиографический список

- Гражданский кодекс РФ [Электронный ресурс]. Официальный текст, приводится по состоянию на 24 октября 2014 года. Система Консультант Плюс.

- Налоговый кодекс РФ [Электронный ресурс]. Официальный текст, приводится по состоянию на 24 октября 2014 года. Система Консультант Плюс.

- Федеральный Закон от 29 июля 1998 г. № 135-ФЗ «Об оценочной деятельности в Российской Федерации». [Электронный ресурс]. Официальный текст, приводится по состоянию на 24 октября 2014 года. Система Консультант Плюс.

- Федеральный Закон от 21.11.1996 N 129-ФЗ «О бухгалтерском учете». [Электронный ресурс]. Официальный текст, приводится по состоянию на 24 октября 2014 года. Система Консультант Плюс.

- Федеральный Закон от 29.07.2004 N 98-ФЗ «О коммерческой тайне». [Электронный ресурс]. Официальный текст, приводится по состоянию на 24 октября 2014 года. Система Консультант Плюс.

- Приказ Минэкономразвития РФ от 20.07.2007 № 256 «Об утверждении федерального стандарта оценки «Общие понятия оценки, подходы к оценке и требования к проведению оценки (ФСО №1)». [Электронный ресурс]. Официальный текст, приводится по состоянию на 24 октября 2014 года. Система Консультант Плюс.

- Приказ Минэкономразвития РФ от 20.07.2007 № 255 «Об утверждении федерального стандарта оценки «Цель оценки и виды стоимости (ФСО N 2)». [Электронный ресурс]. Официальный текст, приводится по состоянию на 24 октября 2014 года. Система Консультант Плюс.

- Положение по бухгалтерскому учету «Учет нематериальных активов» (ПБУ 14/2007), утвержденные Приказом Министерства финансов Российской Федерации от 27 декабря 2007 г. №153н. [Электронный ресурс]. Официальный текст, приводится по состоянию на 24 октября 2014 года. Система Консультант Плюс.

- ГОСТ 2.004-88 ЕСКД. Общие требования к выполнению конструкторских и технологических документов на печатающих и графических устройствах ЭВМ. М.: Изд-во стандартов, 2012.

- ГОСТ 2.102-68 ЕСКД. Виды и комплектность конструкторских документов. М.: Изд-во стандартов, 2012.

- МСФО (IAS) 38: «Нематериальные активы». [Электронный ресурс]. Официальный текст, приводится по состоянию на 24 октября 2014 года. Система Консультант Плюс.

- Азгальдов Г.Г., Карпова Н.Н. «Оценка стоимости интеллектуальной собственности и нематериальных активов». - Москва: РИО МАОК, 2006.

- Рейли Роберт, Швайс Роберт: Оценка нематериальных активов. - Москва: Квинто-консалтинг, 2005.

- Леонтьев Ю.Б. Техника профессиональной оценки интеллектуальной собственности и нематериальных активов - М.: ООО «Изд-во «Октопус», 2011.

- Оценка стоимости нематериальных активов и интеллектуальной собственности / Козырев А.Н., Макаров В.Л. - М.: Интерреклама, 2008.