Анализ инвестиционного потенциала предприятия по производству плиток из резиновой крошки в Казахстане (Analysisof the investment potential of the enterprise on manufacture of rubber crumbtiles in Kazakhstan)

Зубарь Надежда Владимировна

магистратура экономического факультета

Казахстанского филиала МГУ им. М. В. Ломоносова

адрес электронной почты – info@esm-invest.com

Дата публикации: 29.12.2018 г.

Скачать статью в формате pdf (Выпуск журнала 4(12) 2018 г.)

Аннотация. В статье представлен анализ инвестиционной привлекательности предприятия по производству плиток из резиновой крошки в Казахстане. Анализ инвестиционного потенциала проведен при помощи расчета основных инвестиционных показателей в процессе финансового моделирования.

Ключевые слова: производство резиновой плитки, резиновая крошка, инвестиционный потенциал, инвестиционный проект.

Abstract. The article presents an analysis of the investment attractiveness of an enterprise of rubber crumb tiles production in Kazakhstan. Analysis of investment potential carried out by calculating the main investment indicators in the process of financial modeling.

Keywords: rubber tile production, crumb rubber, investment potential, investment project.

АНАЛИЗ ИНВЕСТИЦИОННОГО ПОТЕНЦИАЛА ПРЕДПРИЯТИЯ ПО ПРОИЗВОДСТВУ ПЛИТОК ИЗ РЕЗИНОВОЙ КРОШКИ В КАЗАХСТАНЕ

ANALYSISOF THE INVESTMENT POTENTIAL OF THE ENTERPRISE ON MANUFACTURE OF RUBBER CRUMBTILES IN KAZAKHSTAN

Актуальность выбранного направления производства

Количество изношенных шин в мировом масштабе достигает 25 миллионов тонн ежегодно, и эта цифра постоянно растет. Лишь 23 % из этого числа перерабатываются для каких-либо целей: благодаря пиролизу есть возможность получения энергии из переработанных шин, либо при помощи измельчения резины в крошку использовать в составе дорожного покрытия.

Остальная часть изношенных шин складируется или утилизируется вместе с бытовыми отходами, что является нежелательным с экологической точки зрения, так как большинство шин производятся из синтетического каучука, который в свою очередь состоит из нефти, а нефть, как всем известно, является огнеопасным ресурсом, не подлежащим биологическому разложению. [1]

Примером катастрофического влияния на экологию может служить пожар, случившийся в Испании в 2016 году, когда властям пришлось эвакуировать 9 тысяч жителей муниципалитета Сесена, расположенном в 35 километрах к югу от Мадрида, из-за пожара на свалке автомобильных шин в количестве 100 000 тонн шин. [2]

Рис. 1. Возгорание склада изношенных шин в муниципалитете Сесена, Испания 2016 год. [3]

Согласно Казахстанской ассоциации по управлению отходами «KazWaste», объем изношенных шин в Казахстане достигает 100 000 тонн ежегодно.За2016 год компаниями было переработано лишь 14 367 тонн, что составляет 13-15% от общего количества. В целом, валовая производственная мощность всех предприятий по переработке утилизированных шин составляет меньше 60 000 тонн, что свидетельствует о перспективах функционирования на данном сегменте рынка. [4]

С 1 января 2016 года в Республике Казахстан, действует принцип расширенных обязательств производителей − (далее РОП). На основании приказа Министра энергетики Республики Казахстан от 25 декабря 2015 года № 761,РОП взимает плату за утилизацию изношенных шин в размере 37 тенге за килограмм, при условии, что производитель должен утилизировать не менее 30% от квартального объема реализованной продукции. [5]

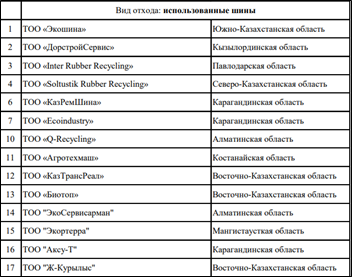

На официальном сайте РОП представлен реестр компаний-переработчиков, куда направляются утилизированные шины. Всего в Казахстане зарегистрировано 17 компаний, расположенных в девяти регионах, однако в реестре РОП не числится ни одной компании-переработчика, в Акмолинской области, на территории, где базируется анализируемое автором предприятие, которое будет располагаться недалеко от г. Астана. [6]

Таблица 1

Реестр компаний- переработчиков оператора РОП. [6]

Инвестиционные затраты

Для реализации проекта по производству плит из резиновой крошки предполагается привлечение заёмного капитала в размере: 93 656 715 тг., что составляет 0,75% от общих инвестиционных затрат (124 875 620 тенге). Привлечение заёмного капитала планируется по ставке 18% на 10 лет.

В целом, инвестиционные затраты выглядят следующим образом:

Таблица 2

Инвестиционные затраты

|

Наименование |

Стоимость, тг. |

|

Инвестиции в земельные участки, тг. [7] |

22 000 000 |

|

Инвестиции в здания, сооружения, технологическое оборудование, тг. |

93 385 820 |

|

в т.ч. |

|

|

линия по переработке автомобильных шин в резиновую крошку, тг. [8] |

49 385 820 |

|

линия по производству резиновых плиток 500х500мм., тг. [9] |

30 000 000 |

|

здание, ремонт, тг. [10] |

14 000 000 |

|

Инвестиции в оборудование и прочие активы, тг. |

9 489 800 |

|

Инвестиции в финансовые активы, тг. |

0 |

|

Оплата расходов будущих периодов, тг. |

0 |

|

Прирост чистого оборотного капитала, тг. |

|

|

Выручка от реализации активов, тг. |

0 |

|

Денежный поток от инвестиционной деятельности, тг. |

124 875 620 |

Для производства необходимо приобрести земельный участок площадью 1000 кв. метров, который, предположительно, будет расположен в Алматинском районе города Астана, на улице Маркова 15. На земельном участке планируется построить здание ангарного типа и провести ремонтные работы стоимостью 14 000 000, приобрести умную пожарно-охранную систему, персональные компьютеры.

Как видно из таблицы 2, наибольшую часть инвестиционных расходов составят инвестиции в технологическое оборудование, а именно: линия по переработке автомобильных шин в резиновую крошку мощностью 350кг. /час стоимостью 49 385 820, и линия по производству резиновых плиток размером 500х500мм. Стоимостью 30 000 000тг.

Линия переработки резины состоит из:

- Станка предварительной резки;

- Станка для вырывания бортового кольца и резки шин на части;

- Установки дробления резины;

- Наклонного ленточного транспортера;

- Установки измельчения резиновой крошки;

- Вибрационного просеивателя;

- Наклонного ленточного конвейера;

- Вибрационного сита;

- Пневмотранспортера;

- Пылеуловителя;

- Комплекта патрубков и воронок для отсоса текстиля.

Количество необходимого оборудования для переработки изношенных шин в резиновую крошку обуславливается тем, что помимо резины, в шине содержится бортовое кольцо, а также текстильный и металлический корд в размере 20% и 10% от веса шины соответственно. [9]

Следующим этапом производства является изготовления плиток из резиновой крошки, для которого используется вышеуказанная линия по производству резиновых плиток.

«В комплект оборудования входят:

- • Тележки для пресс-форм: 10 шт.• Смеситель для приготовления сырьевой массы: 6 шт.

- • Стойка для миксера: 6 шт

- • Стол формовочный: 1 шт.

- • Стол металлический для раскладки: 6 шт.

- • Пресс-формы: 100 шт.

- • Весы: 4 шт.

- • Инструменты для работы и монтажа: 1 комплект.

- • Сушильная камера 5000*5000мм: 1 шт.

- • Пресс гидравлический PG-9ti с контролем давления: 1 шт.

- • Пульт управления температурой: 1 шт.

- • Датчик температуры: 1 шт.

- • Вытяжка: 1 шт.

- • Сырье для пробной партии продукции: 1 комплект.

- • Технологический паспорт, технология и рецептура, обучающие видеоматериалы: 1шт».[10]

Данное оборудование рассчитано для производства 100 кв. метров резиновой плитки за восьмичасовой рабочий день, что учтено в производственных мощностях компании.

Далее, готовую продукцию необходимо будет упаковать для погрузки в транспортные средства, для этого предполагается приобрести погрузчик, стоимостью 4 900 000 тг. и деревянные поддоны (750тг. за штуку), так как 1 кв. метр резиновой плитки весит 8 кг. С учетом того, что деревянный поддон рассчитан для груза весом 1000кг, было рассчитано необходимое количество поддонов. Наконец, готовая и упакованная продукция при помощи погрузчика будет загружаться в газель (4 300 000тг.), либо перевозиться на склад.

Таблица 3

Основные расчетные материалы, в тг.

|

Год |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

|

Выручка |

53 279 768 |

132 484 458 |

163 154 948 |

169 681 146 |

201 678 162 |

209 745 289 |

238 873 223 |

248 428 152 |

258 365 278 |

268 699 889 |

|

Себестоимость |

35 857 080 |

86 056 992 |

100 399 824 |

100 399 824 |

114 742 656 |

114 742 656 |

125 651 250 |

125 651 250 |

125 651 250 |

125 651 250 |

|

Валовая прибыль |

17 422 688 |

46 427 466 |

62 755 124 |

69 281 322 |

86 935 506 |

95 002 633 |

113 221 973 |

122 776 902 |

132 714 028 |

143 048 639 |

|

Коммерческие расходы |

13 878 000 |

13 345 238 |

11 232 988 |

11 232 988 |

11 319 988 |

11 319 988 |

11 386 738 |

11 386 738 |

11 386 738 |

11 386 738 |

|

Управленческие расходы |

3 953 616 |

4 121 856 |

3 970 056 |

3 970 056 |

3 970 056 |

3 970 056 |

3 970 056 |

3 970 056 |

3 970 056 |

3 970 056 |

|

Проценты по кредиту |

14 804 057 |

14 662 392 |

13 599 899 |

11 899 912 |

10 199 925 |

8 499 937 |

6 799 950 |

5 099 962 |

3 399 975 |

1 699 987 |

|

Прибыль до налогообложения |

-15 212 985 |

14 297 981 |

33 952 181 |

42 178 366 |

61 445 538 |

71 212 652 |

91 065 229 |

102 320 146 |

113 957 259 |

125 991 858 |

|

Налоги |

7 329 971 |

3 072 934 |

5 325 166 |

5 465 908 |

6 378 368 |

6 579 450 |

7 417 959 |

7 674 094 |

7 945 835 |

8 233 065 |

|

Налог на имущество и земельный налог |

7 196 772 |

2 079 301 |

430 518 |

375 474 |

328 023 |

287 092 |

251 763 |

221 249 |

194 877 |

172 069 |

|

Налог на прибыль (для ИП 3%) |

133 199 |

993 633 |

4 894 648 |

5 090 434 |

6 050 345 |

6 292 359 |

7 166 197 |

7 452 845 |

7 750 958 |

8 060 997 |

|

Чистая прибыль |

-22 542 956 |

11 225 047 |

28 627 015 |

36 712 458 |

55 067 170 |

64 633 201 |

83 647 270 |

94 646 052 |

106 011 424 |

117 758 793 |

|

Амортизация |

15 887 000 |

13 967 193 |

12 777 909 |

11 008 753 |

9 490 218 |

8 186 185 |

7 065 807 |

6 102 730 |

5 274 436 |

4 561 675 |

|

Капитальные вложения |

5 295 667 |

4 655 731 |

4 259 303 |

3 669 584 |

3 163 406 |

2 728 728 |

2 355 269 |

2 034 243 |

1 758 145 |

1 520 558 |

|

Денежный поток от операционной деятельности |

-22 542 956 |

-11 317 909 |

17 309 106 |

54 021 564 |

109 088 735 |

173 721 936 |

257 369 206 |

352 015 258 |

458 026 682 |

575 785 474 |

Таблица 4

Денежные потоки от финансовой деятельности

|

1 мес. |

2-12 мес. |

2 год |

3 год |

4 год |

5 год |

6 год |

7 год |

8 год |

9 год |

10 год |

|

|

Поступления собственного капитала |

31 218 905 |

||||||||||

|

Целевое финансирование |

|||||||||||

|

Средства от инвесторов строительства |

|||||||||||

|

Поступления кредитов |

93 656 715 |

||||||||||

|

Возврат кредитов |

-787 031 |

-2 361 094 |

-9 444 375 |

-9 444 375 |

-9 444 375 |

-9 444 375 |

-9 444 375 |

-9 444 375 |

-9 444 375 |

-9 444 375 |

|

|

Лизинговые платежи |

|||||||||||

|

Выплата дивидендов |

|||||||||||

|

Итого денежный поток от финансовой деятельности |

124 875 620 |

-787 031 |

-2 361 094 |

-9 444 375 |

-9 444 375 |

-9 444 375 |

-9 444 375 |

-9 444 375 |

-9 444 375 |

-9 444 375 |

-9 444 375 |

Таблица 5

Инвестиционные показатели при разных системах налогообложения

|

|

ИП с упрощенным режимом |

Общая система налогообложения |

Разница,тг. |

|

Рыночная стоимость инвестиционного проекта, тг. |

304 152 357 |

243 304 001 |

60 848 357 |

|

Внутренняя ставка доходности, доля |

0,2392 |

0,1906 |

0,0486 |

|

Индекс прибыльности |

2,2412 |

1,9484 |

0,2928 |

|

Дисконтированный срок окупаемости, лет |

3 года |

4 года |

1 год |

|

Доля собственных средств |

0,2500 |

0,2500 |

0 |

|

Доля заемных средств |

0,7500 |

0,7500 |

0 |

|

Доходность собственного капитала |

0,3152 |

0,3152 |

0 |

|

Доходность заемного капитала |

0,1800 |

0,1800 |

0 |

|

WACC |

0,1943 |

0,1943 |

0 |

На основе расчета общего дисконтированного денежного потока и дисконтированной терминальной стоимости была вычислена предполагаемая рыночная стоимость компании в размере 304 152 357 тг. при условии, что компания будет осуществлять деятельность по специальному налоговому режиму на основе упрощенной декларации. Если же для инвестиционного проекта будет применяться общая система налогообложения, то рыночная стоимость проекта уменьшиться на 60 848 357 тг., внутренняя ставка доходности уменьшится на 4,86%, индекс прибыльности также уменьшится, на 0,2928. Данные различия обусловлены тем, что при упрощенной декларации вместо налога на прибыль используется ставка в виде трех процентов от выручки, также, для упрощенной декларации характерна меньшая ставка налога на имущество – 0,5%, а при общей системе налогообложения – 1,5%.

Налоговое законодательство Республики Казахстан находится на стадии формирования. Абсолютно новый Налоговый кодекс вступил в силу с января 2018 года. На практике часто возникают ситуации, при которых трактовка налогового законодательства налоговыми органами отличатся от трактовки налогоплательщиками. Таким образом, имеет место высокий налоговый риск, результатом которого может быть отток денежных ресурсов из предприятия. Рекомендуется использование специального налогового режима по тому что налоговый учет проще.

Согласно налоговому законодательству предельный доход для ИП равен 57 812 496 в 2018 году, (то есть 2044 *28 284 МРЗП). Минимальный размер заработной платы (МРЗП) ежегодно увеличивается, таким образом, предельный доход тоже увеличится.

В последующие годы выручка планируется в объеме, значительно превышающем предельный доход для ИП. Рассматриваются вариант привлечения партнеров, которые имеют право на часть прибыли. Партнерам предлагается зарегистрироваться как ИП.

Принимая во внимание, что проект прибыльный и актуальный, проект может быть реализован.

Библиографический список

[1]Информационный портал // Утилизация и переработка отходов. Режим доступа: http://vtorothodi.ru/pererabotka/pererabotka-rezinovyx-pokryshek

[2]Информационный портал 24 kz. Режим доступа: http://24.kz/ru/news/obrazovanie-i-nauka/item/119833-evakuiruyut-9-tys-chelovek

[3]Информационный портал correspondent.net. Режим доступа: https://korrespondent.net/world/3682551-pozhar-na-svalke-shyn-v-yspanyy-tysiachy-evakuyrovany

[4]Информационный портал caspianworld.com. Режим доступа: https://static.caspianworld.com/speech/eco/2017/conf/BaikulovShynbolat.pdf

[5] Информацинный портал adilet.zan.kz. Режим доступа: http://adilet.zan.kz/rus/origins/V1500012669

[6] Официальный интернет-ресурс оператора расширенных обязательств производителей Республики Казахстан. Режим доступа: https://recycle.kz/

[7] Продажа земельного участка 1000 кв. метров в г.Астана. Режим доступа: https://krisha.kz/a/show/46356708

[8]Продажа линии по переработки резины. Режим доступа: https://kz.all.biz/liniya-pererabotki-reziny-lpr-500-g8194488RU

[9]Продажа линии по производству плиток из резиновой крошки. Режим доступа: http://sale.stroi-ekoblok.kz/product/10-oborudovanie-dlya-izgotovleniya-rezinovoy-plitki

[10]Объявление о строительстве ангаров разного назначения. Режим доступа: https://astana.flagma.kz/stroitelstvo-angarov-raznogo-naznacheniya-o1965872.html