Фундаментальная бдительность (Fundamental awareness)

Малёваная Наталья Владимировна

консультант-методист Минфина РФ

Советник по личным финансам

адрес электронной почты – nat.malevanaya@mail.ru

www.instagram.com/natalia.finik

Дата публикации: 26.09.2018 г.

Скачать статью в формате pdf (Выпуск журнала 3(11) 2018 г.)

Аннотация. В статье рассмотрен алгоритм и предложены инструменты для проверки платформ микрозаймов и р2р кредитования на соответствие перечню признаков финансовых пирамид ЦБ РФ.

Ключевые слова: инвестиции, капитал, доходность, микрозаймы, ЦБ РФ, деньги, проверки, юридические лица, финансовая пирамида, личные финансы.

Annotation: The article considers the algorithm and suggests tools for testing platforms of microloans and p2p lending for compliance with the list of features of the financial pyramids of the CBR.

Keywords: investments, capital, profitability, microloans, CBR, money, checks, legal entities, financial pyramid, personal finance.ФУНДАМЕНТАЛЬНАЯ БДИТЕЛЬНОСТЬ

ФУНДАМЕНТАЛЬНАЯ БДИТЕЛЬНОСТЬ

FUNDAMENTAL AWARENESS

Мировой кризис, которым пугают нас аналитики может наступить, а может и нет. Особо впечатлительные граждане часто впадают в панику и становятся легкой добычей для мошенников. Давайте ещё раз вспомним, на что следует обратить внимание, прельщаясь очередным соблазнительным предложением.

В центре нашего внимания будут современные финансовые пирамиды, коих сегодня существует превеликое множество.

К счастью, как бы мошенники ни старались около 30% «потенциальных инвесторов» способны распознать опасность. Что же делать тем, кто не входит в число этих бдительных лиц? Специально для них был подготовлен этот материал, призванный уберечь многих и многих людей от порой роковых ошибок.

ЦБ России в этом году опубликовал новый перечень признаков финансовой пирамиды [1].

- Отсутствие лицензии ФКЦБ/ФСФР России или Банка России на осуществление деятельности по привлечению денежных средств;

- обещание высокой доходности, в несколько раз превышающей рыночный уровень;

- гарантирование доходности (что запрещено на рынке ценных бумаг);

- массированная реклама в средствах массовой информации, сети Интернет с обещанием высокой доходности;

- отсутствие какой-либо информации о финансовом положении организации;

- выплата денежных средств новым участникам из денежных средств, внесенных другими вкладчиками ранее;

- отсутствие собственных основных средств, других дорогостоящих активов;

- нет точного определения деятельности организации.

Но наличие этих признаков не является достаточным основанием для однозначного (безошибочного) вывода об отнесении той или иной организации к «финансовой пирамиде». Для правоохранительных и надзорных органов они являются лишь одним из сигналов для проведения в отношении организации, которая обладает такими признаками, проверочных мероприятий.

Современная финансовая пирамида, как правило, базируется в Интернете. Интернет - самый простой и доступный способ пустить пыль в глаза обывателю, зачастую маскируясь под платформы микрозаймов и р2р-кредитования.

Подобные сервисы предлагают заработать на:

- кредитовании малого и среднего бизнеса под залоговое обеспечение;

- выдаче микрозаймов и срочных займов частным лицам;

- инвестициях в криптовалюту;

- а также заработок на реферальной программе по привлечению новых клиентов.

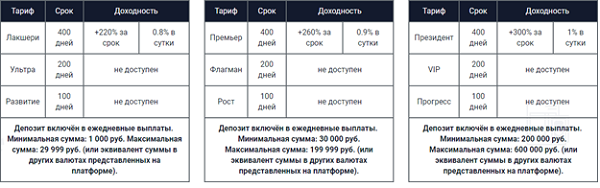

Такие сервисы обещают доходность от 0,8% до 1% в сутки.

Рис.1. Пример тарифных планов платформы р2р-кредитования

Налицо соответствие пункту 2 перечня признаков фин.пирамиды от ЦБ РФ.

Здесь нужно четко отдавать себе отчет в первую очередь в том, что такие платформы должны связывать двух действующих лиц: Заёмщика и Инвестора. И первым делом стоит проверить наличие в интернете отзывов от Заёмщиков, которые пользовались услугами этой платформы. Обычно таких отзывов единицы, в то время, как отзывами инвесторов интернет пестрит. Что позволяет сделать вывод о том, что выплаты выплата денежных средств Инвесторам производятся из денежных средств, внесённых другими вкладчиками.

А это уже является первым звоночком, который включён в перечень признаков финансовой пирамиды, утвержденный ЦБ РФ, под номером 6.

Следующим шагом на пути проверки такого рода сервиса следует провести изучение специализированных инвестиционных форумов, где рассматриваются современные инвестиционные хайп-пирамиды [2]. На подобных ресурсах вы можете найти исчерпывающую информацию от независимых инвесторов по всему миру, которые изучают и вкладывают в подобные платформы, размещая честные отзывы о том, пришли ли обещанные проценты, а также о возникающих проблемах.

Только после этого, если у вас ещё не появилось подозрений на счет платформы, приступайте к изучению сайта. Сначала просто попробуйте найти на нём способ связаться с платформой напрямую. Например, посредствам формы обратной связи или встроенного чата. Поверьте, в подавляющем большинстве случаев вы не найдёте такой опции. Что невероятно странно во времена, когда клиентоориентированные корпорации делают все, чтобы максимально приблизиться к потребителю.

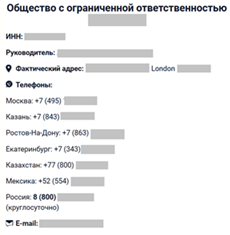

Далее попытайтесь разобраться в том, с каким юридическим лицом вам предстоит взаимодействовать. Изучите представленную на сайте информацию по этому вопросу. Часто адреса регистрации юр.лица самой платформы просто нет. А адрес фактического местоположения может находиться в одной из стран, не экстрадирующих в Россию лиц, совершивших экономические преступления.

Рис. 2. Данные о юридическом лице с платформы микрозаймов

Для проверки всех юридических лиц, так или иначе указанных на сайте, рекомендуем вам использовать специализированные порталы [3].

Как правило, внимательный читатель обнаруживает, что платформа является даже не p2p платформой, а посредником между некими МФО и потребителем их финансовых услуг. Другими словами, оказывает услуги по привлечению клиентов в эти самые МФО.

Это же подтверждает и основной вид деятельности таких организаций. Который часто указан, например, как Деятельность рекламных агентств (73.11 по классификатору). И хотя точный вид деятельности определен, что не попадает по пункт 8 перечня ЦБ, это явно не финансовые услуги, которыми так активно пестрят рекламные баннеры сайтов.

Рис. 3. Рекламные обещания платформы микрозаймов

Адрес электронной почты, адрес официального сайта и другие контактные данные подобных компаний зачастую отсутствуют в ЕГРЮЛ.

Продолжая изучать юридическое лицо, «отвечающее» за саму платформу вы можете столкнуться с тем, что о директоре и учредителе данного юридического лица нет ни единого упоминания. В то время как специализированные ресурсы дадут о них исчерпывающую информацию. Которая может показать, что эти предприниматели и вовсе зарегистрированы в другом регионе.

Бухгалтерскую отчетность в открытых источниках вы найдёте лишь за пару предшествующих лет выхода на публику платформы. А это подтверждение 5 пункта признаков финансовой пирамиды.

Изучение арбитражной практики, как правило, показывает отрицательный результат на наличие исков в отношении подобного рода платформ.

Также отдельное внимание следует уделить п.4 перечня ЦБ. Массированная реклама в средствах массовой информации, сети Интернет с обещанием высокой доходности идёт рука об руку с такими проектами. Разве не она вас привела на их сайт? Причем, платформы используют не только проплаченные статьи в крупных изданиях, но и активно прибегая к использованию социальных сетей.

Именно для такой «сарафанной» рекламы платформы разрабатывают реферальные программы, имеющие свои особенности.

Для участников реферальной программы существуют обязательные мероприятия, штрафы за их непосещение составляют от 30,000 руб. На мероприятиях продвигают в основном ICO, которые стартуют в таких проектах вполне успешно. Также реферальные вознаграждения только тем Инвесторам, которые имеют активные инвестиции.

Пользуясь теми же ресурсами, инвестору следует проверить и все МФО, интересы которых представляет платформа. Как правило, они зарегистрированы по адресам массовой регистрации в Москве или Московской области, а их руководителем является один и тот же человек. Обратите внимание на подписи в партнерских договорах с платформой, которые выложены на сайте. Несмотря на то, что директор МФО один, сами подписи часто не совпадают.

А суммарный размер уставных капиталов таких МФО составляет не больше 100 000 руб. Что само по себе подтверждает пункт 7 перечня ЦБ.

Однако, одновременно с этим с лицензиями у этих МФО обычно всё в порядке. Проверить их наличие на осуществление деятельности по привлечению денежных средств можно на сайте ЦБ РФ [1].

Как мы видим, подобные проекты соответствуют всем критериям финансовых пирамид, утвержденным ЦБ РФ. Но если вам и этого показалось мало, а жажда больших процентов оказалась сильнее, то на этапе внесения средств теневой уклон предприятия становится очевидным.

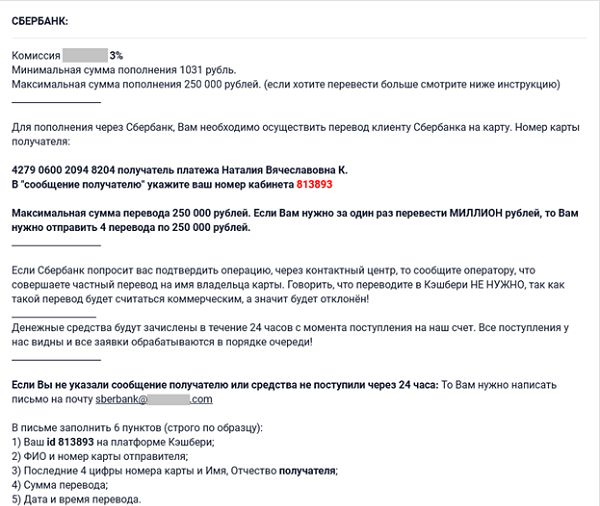

Пополнение счёта на подобного рода платформах происходит путём перечисления на карту Сбербанка физического лица. Причем, создатели платформы настолько предусмотрительны, что заранее предупреждают о максимально возможном размере платежа и способах его подтверждения.

Рис. 4. Способ пополнить собственный счёт в системе платформа микрокредитования

Но если вас не остановило и это, и вы всё же решили рискнуть. То вот, что ждёт вас на начальном этапе краха подобных организаций:

- блокировка и заморозка аккаунтов

- введение дополнительных комиссий на вывод денег (в среднем комиссия составляет 5% + 50 рублей, то есть при выводе 1000 рублей комиссия составит 10%)

- невозможность вывести партнерское или реферальное вознаграждение (его можно либо перевести кому-то из участников проекта, либо положить на депозит)

- резкое уменьшение количества публикуемых скриншотов о выплатах на форуме [2] в последний месяц.

Выбирая способ инвестирования, помните о том, что вы вкладываете свои собственные деньги. Проявите больше уважения к ним, а значит и к себе, к своему труду.

Всесторонне изучите объект инвестиций, проверьте его на соответствие букве закона, разберитесь в его механизме. И только после этого принимайте решение о вложении. Не идите за толпой, она никогда не бывает права!

Прибыльных и прозрачных вам инвестиций!

Библиографический список.

- Официальный сайт Банка России. Режим доступа – url: https://www.cbr.ru/ reception/faq/finp/#287

- Money Maker Group Forum. Режим доступа – url: https://mmgp.ru/forumdisplay.php?f=6

- Rusprofile.ru - глобальная справочная система по российским юридическим лицам и предпринимателям. Режим доступа – url: https://www.rusprofile.ru/