Инвестирование: «вечные ценности» (Investment «eternal values»)

Малёваная Наталья Владимировна

консультант-методист Минфина РФ

Советник по личным финансам

адрес электронной почты – nat.malevanaya@mail.ru

Дата публикации: 24.03.2018 г.

Скачать статью в формате pdf (Выпуск журнала 1(9) 2018 г.)

Аннотация. В этой статье рассматривают три инвестиционных инструмента, которые считаются прибыльными и вечными. Наглядно показано, что устоявшиеся стереотипы не всегда правильные.

Ключевые слова: инвестиции, капитал, недвижимость, золото, старинные вещи, личные финансы, инвестиционный портфель.

Summary: In this article three investment tools which are considered to be profitable and eternal are considered. It is visually shown that even the assumptions aren't always right.

Keywords: investments, capital, real estate, gold, antiques, personal finance, investment portfolio.

ИНВЕСТИРОВАНИЕ: «ВЕЧНЫЕ ЦЕННОСТИ»

INVESTMENT: «ETERNAL VALUES»

Инвестирование – увлекательный процесс. Но часто начинающий инвестор первым делом ищет максимально надежный финансовый инструмент, способный дать гарантированную доходность на длинном промежутке времени, одновременно с этим максимально надежный.

Исторически сложилось так, что такими инструментами люди видят три незыблемых варианта капиталовложения: недвижимость, антиквариат и предметы искусства и золотые слитки. Причем все три инструмента считаются в обществе чуть ли не только гарантией сохранения капитала, но и высокодоходными активами.

Рассмотрим изменение доходности рентной недвижимости на фоне снижения её рыночной стоимости.

И если ещё в 2014 году рентная недвижимость не была чем-то привлекательным, а доходность рентных квартиры составляла не более 4-5% годовых, то на сегодняшний день в условиях снижения ключевой ставки ситуация немного изменилась.

Возьмем двухкомнатную квартиру на рынке вторичного жилья в спальном районе города Омска с отличным ремонтом и узаконенной перепланировкой площадью 52 кв.м. В 2014 году такое жилье стоило порядка 3 000 000 руб. На сегодняшний день цена квартиры составляет 2 200 000 руб. Цена упала на 800 000 руб. или на 26%.

Однокомнатная квартира в Хабаровске в спальном районе с хорошим ремонтом площадью 33 кв.м. сегодня стоит 2 400 000 руб., в то время, как в 2014 купить такую квартиру за 3 200 000 руб. считалось выгодным. Здесь падение цены составило те же 25%.

А стоимость недвижимости в Москве приблизилась к показателям 2005 года. [7]

Динамика изменения стоимости жилья представлена на рисунке 1.

Рис.1. Индекс стоимости жилья в Москве

Следует отметить, что несмотря на снижение стоимости квадратного метра, размер арендной платы практически не изменился. Он остался на том же уровне, что и раньше.

Предлагаю рассмотреть инвестирование одной и той же суммы (возьмем 1 500 000 руб.) в три разных объекта недвижимости в одном и том же городе. Рассчитаем доходность от такого капиталовложения.

На полтора миллиона рублей сложно вообще найти сколько-нибудь стоящий объект, который подойдёт для сдачи его в найм. И тем не менее, на эти деньги можно приобрести (на примере г.Хабаровска):

- Трёхкомнатную квартиру 45 кв.м. на втором этаже двухэтажного дома в Индустриальном районе города [1]. Средняя удаленность от центра, хорошая инфраструктура, достойный ремонт.

- Двухкомнатную квартиру 47 кв.м. на 1 этаже двухэтажного дома в экологически чистом Северном районе города [2]. Сильно удалена от центра города, хорошая инфраструктура, требуется косметический ремонт.

- Малогабаритную однокомнатную квартиру 26 кв.м. в коттеджном поселке в Железнодорожном районе на третьем этаже трехэтажного дома. До центра города 15 минут езды на автомобиле, плохо развитая инфраструктура, достойный ремонт[3].

Давайте сравним стоимость аренды этих квартир.

| № п/п |

Стоимость квартиры, руб. |

Ежемесячный размер арендной платы, руб./мес. |

|

1 |

1 500 000 |

23 000 [4] |

|

2 |

1 500 000 |

13 000 [5] |

|

3 |

1 500 000 |

15 000 [6] |

Если учесть, что расходы на фактически потребленные коммунальные услуги ложатся на плечи арендаторов, то арендодателю останется для оплаты только содержание и ремонт жилья и отопление.

В следующей таблице приведены вышеуказанные данные в соответствии с действующими в регионе тарифами.

|

№ п/п |

Ежемесячный размер арендной платы, руб. |

Размер платежей собственника, руб./мес. |

Размер дохода собственника, руб./мес. |

|

1 |

20 000 |

6 140 |

13 860 |

|

2 |

13 000 |

4 777 |

8 223 |

|

3 |

15 000 |

2 642 |

12 358 |

Теперь рассчитаем годовую доходность, каждой квартиры с учетом налогов, капитальных вложений и страхования.

|

№ п/п |

Стоимость квартиры, руб. |

Ежемесячный доход собственника, руб. |

Ежегодный доход собственника, руб. |

Налог на имущество, руб. |

Налог на прибыль, руб./год |

Кап.вложения, руб./год |

Страхование, руб./год |

Чистая прибыль собственника, руб./год. |

Годовая доходность объекта недвижимости, % |

|

1 |

1 500 000 |

13 860 |

166 320 |

211 |

21 621 |

13 800 |

4 500 |

126 188 |

8,4 |

|

2 |

1 500 000 |

8 223 |

98 676 |

120 |

12 828 |

7 800 |

4 500 |

85 728 |

4,9 |

|

3 |

1 500 000 |

12 358 |

148 296 |

59 |

19 278 |

9 000 |

4 500 |

115 459 |

7,7 |

В результате расчетов мы видим, что максимальную доходность в 8,4% годовых даст трёхкомнатная квартира. Именно её мы и возьмем за объект инвестиций. Данные таблицы показывают, что чистая прибыль собственника за вычетом расходов и налогов составит 126 188 руб. в год.

А теперь рассмотрим самый консервативный вариант инвестирования, когда 1 500 000 были разбиты пополам. И по 750 000 руб. отправляются на депозиты под 8,2% и 8,1% (на момент написания статьи такие условия депозита являются самыми выгодным из предложенных на рынке по региону).

Вклад под 8,2% нам даст годовой доход в размере 61 500 руб. Вклад под 8,1% нам даст годовой доход в размере 61 083 руб. Вместе оба вклада принесут 122 583 руб. Что всего на 3 605 руб.

Что собой представляет инвестирование в физическую недвижимость – это в первую очередь приобретение собственности. Что собой представляет собственность? Физический объект, требующий обслуживания зачастую не только значительно более затратного, чем банковские комиссии и плата за ведение счета, но и морально более сложного в управлении.

Таким образом, следует основательно поразмыслить, есть ли смысл получать на 3 000 руб. больше, чем по депозиту, имея в разы больше головной боли.

Теперь рассмотрим ещё одну вечную ценность, золото.

В нашей стране сложилось устойчивое мнение о том, что золото – чуть ли не лучшая инвестиция всех времен и народов, невероятно доходная и неподвластная никаким катаклизмам. «Вкладывай в золото и не проиграешь!» – именно в таком контексте до сих пор мыслят многие современные инвесторы.

Безусловно, это заблуждение. Вернее, не совсем заблуждение, но искажение истинной сути вложений в этот драгоценный металл. Давайте рассмотрим золото со всех сторон? Условно говоря, повертим в руках слиток.

На рынке финансовых услуг есть три способа вложения в золото:

- ОМС – обезличенные металлические счета;

- вложения в металл через фонды;

- золотые слитки и монеты.

И если первые два призваны защитить капитал, то последний – это скорее способ сохранить какую-то часть своего состояния в случае каких-то катаклизмов или войны.

Золотые слитки или монеты - никогда не потеряют ценности. Их покупка – скорее своего рода создание фонда, который станет передаваться по наследству, представляя собой семейный щит от вторжений извне. Если инвестор преследует цель защитить и быть на чеку, то это имена та форма вложения в золото, которая необходима.

Важное замечание: купив слиток или монеты, не следует отслеживать курс! Следует помнить о целее такого приобретения, а для неё значение курса абсолютно никакого значения не имеет.

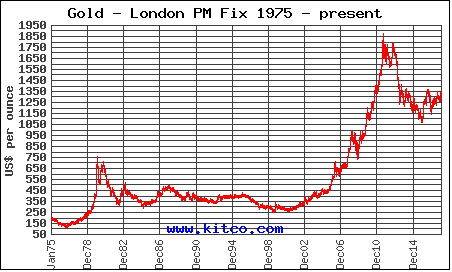

Ну, а раз уж мы заговорили о курсах, то давайте взглянем на график мировых цен на золото за последние 43 года (с 1975 по 2018гг.) [8]., график приведен на рисунке 2.

Рис.2.Динамика изменения стоимости одной тройской унции золота на Лондонской бирже с января 1975 по настоящее время.

Выводы очевидны. Безусловно, рост стоимости золота имеет место. Но вы только посмотрите на кривую. Она держится примерено на одном и том же уровне на протяжении с 1982 по 2006 годы. И если бы вы вложились в январе 1982, то ждать, когда ваши деньги вернуться вам бы пришлось почти 24 года! Задумайтесь, это же четверть века.

Сколько же придется ждать тем, кто вложил деньги в золото в 2011?..

Такие провалы показывают нам, что золото может, не только вырасти в цене, но серьезно просесть. И для того, чтобы вернуть вложенное может потребоваться намного больше времени, чем может показаться на первый взгляд.

График наглядно демонстрирует, что высокая доходность золота – это миф, выросший на руинах советского менталитета.

Рост стоимости этого драгоценного металла имеет место в периоды мировой политической нестабильности. Именно по этой причине, такой актив и является в первую очередь средством защиты капитала инвестора от инфляции и девальвации, но ни в коем случае не высокодоходным вложением.

Таким образом, если вы не ожидаете в скором времени войны, но имеете непреодолимое желание иметь в своем портфеле «золотой парашют», то обратите свое внимание на фонды золота и ОМС.

Возвращаясь к началу статьи, обратим свой взгляд на вложения в антиквариат. Этот способ капиталовложений, на мой взгляд, ближе к предыдущему, к инвестициям в золото. То есть не предполагает регулярного дохода, а скорее служит некоей гарантией или даже статусом инвестора.

В этом случае объектами инвестиций также выступают физические вещи, для приобретения которых нужны как минимум специальные знания, немалый капитал и возможность безопасного хранения объектов инвестиций. Частично эти вопросы могут решить инвестиционные фонды, проводя все вышеперечисленные процедуры от имени и по поручению клиента.

Отметим также, что в случае с антиквариатом и предметами искусства, срок вложения должен быть не меньше 10 лет, а в идеале намного больше. Однако, в этой категории нет каких-то графиков и данных, которые помогли бы составить прогноз. Но в то же время доподлинно известно, что вложив деньги в действительно стоящие объекты, инвестор всегда остается в плюсе.

Подводя итог, хочется отметить, что не всегда все так однозначно, как мы привыкли считать. Рентная недвижимость стала привлекательнее депозитов. Золото может не только расти, но и весьма существенно падать. А антиквариат требует выдержки и глубокого погружения в тему.

Иначе говоря, какой инвестиционный инструмент вы не выбрали, следует основательно и всесторонне изучить не только механизм его работы, но и обратиться к исторической доходности. Которая, как нем известно, не является гарантией доходности в будущем.

Библиографический список.

- Информационный портал Avito.ru. Режим доступа: url: https://www.avito.ru/habarovsk/kvartiry/3-k_kvartira_45_m_22_et._1105123035

- Информационный портал Avito.ru. Режим доступа: url: https://www.avito.ru/habarovsk/kvartiry/2-k_kvartira_47_m_12_et._995874007

- Информационный портал Avito.ru. Режим доступа: url: https://www.avito.ru/habarovsk/kvartiry/1-k_kvartira_26_m_33_et._960877610

- Информационный портал Avito.ru. Режим доступа: url: https://www.avito.ru/habarovsk/kvartiry/3-k_kvartira_47_m_25_et._1155130523

- Информационный портал Avito.ru. Режим доступа: url: https://www.avito.ru/habarovsk/kvartiry/2-k_kvartira_47_m_12_et._1055428681

- Информационный портал Avito.ru. Режим доступа: url: https://www.avito.ru/habarovsk/kvartiry/1-k_kvartira_30_m_35_et._814138306

- Портал «Индикаторы рынка недвижимости»

https://www.irn.ru/gd/?class=all&type=1&period=0&step=mon&grnum=1¤cy=1&select=period - Информационный портал Kitco Metals inc. Режим доступа: http://www.kitco.com/scripts/hist_charts/yearly_graphs.plx