Универсальный «рецепт» от кризиса (Universal «recipe» from crisis)

Малёваная Наталья Владимировна

консультант-методист Минфина РФ

Советник по личным финансам

адрес электронной почты – nat.malevanaya@mail.ru

Дата публикации: 05.07.2018 г.

Скачать статью в формате pdf (Выпуск журнала 2(10) 2018 г.)

Аннотация. В статье рассмотрено поведение восьми финансовых инструментов в периоды мирового и российского кризисов последнего десятилетия. Сделаны выводы о том, какой из инструментов является наиболее приспособленным для сохранения вложений в сложных экономических условиях.

Ключевые слова: инвестиции, капитал, недвижимость, золото, облигации, фонды, индекс, валюты, кризис, личные финансы, инвестиционный портфель.

Abstract. Eight financial instruments are discussed in the article in periods of World and Russian crises of the last decade. Conclusions are drawn about which of the tools is the most suitable for preserving investments in difficult economic conditions.

Keywords: investments, capital, real estate, gold, bonds, funds, index, currencies, crisis, personal finance, investment portfolio.

УНИВЕРСАЛЬНЫЙ «РЕЦЕПТ» ОТ КРИЗИСА

UNIVERSAL «RECIPE» FROM CRISIS

Сегодня многие эксперты говорят о том, что мир находится на пороге нового кризиса, родом из США. Кризисы не любит никто, потому что из-за них мы теряем деньги… Предлагаю на примере двух последних кризисов 2008 и 2014 года поискать вариант «пережидания» таких экономических катаклизмов.

Начнем с того, что оба кризиса имеют разную природу. В 2008 году на мир обрушился глобальный ипотечный кризис американского происхождения, а в 2014 году нашу страну будоражил чисто российский кризис, вызванный в основном резким удешевлением рубля и увеличением ключевой ставки.

Для чистоты эксперимента выберем даты начала инвестирования как 01.01.2008 г. и 01.01.2014 г. Датами окончания острой фазы кризиса, на которой мы зафиксируем доходность возьмем: 31.12.2009 г. и 31.12.2015 г. соответственно, по два года на каждый.

Очевидно, в кризис игра на бирже может дать невероятно противоречивые результаты. Кроме того, предсказать поведение той или иной конкретной компании (для торговых спекуляций) весьма затруднительно, поэтому возьмем для анализа умеренно-консервативный портфель, составленный из следующих инструментов:

- Доллар США;

- индекс S&P500 (SPY);

- облигации США (IEF);

- рублёвый депозит;

- ПИФ облигаций Илья Муромец;

- индекс ММВБ (IMOEX);

- золото (ОМС);

- физическая жилая недвижимость;

Мы не будем рассматривать дивидендную доходность, а рассмотрим только изменение стоимости того или иного инструмента, его реакцию на макрополитическую обстановку.

Начнем с валютной пары доллар/рубль (USD/RUB) [1]. На 01.01.2008г. стоимость 1 доллара США составляла 24,51 руб. А на конец 2009 года за 1 доллар мы же платили 30,29 руб. Рост составил 23,58%.

На 01.01.2014 г. котировка USD/RUB на конец дня равнялась 35,12 руб., на закрытии торгов 31.12.2015 г. уже 73,56 руб. Рост составил 126,5%.

Сделаем поправку на инфляцию [2], тогда доходность в 2008-2009 гг. (-22,1%) составит 2,48%, а в 2014-2015 гг. (-24,3%) – 102,2%

Очевидно, что в данном случае доходность превышает все мыслимые и немыслимые желания. Зафиксируем её в табл. 1.

Таблица 1

Доходность инвестиций в валютe США

|

Период, гг. |

Доходность, % |

|

2008-2009 |

23,58 |

|

2014-2015 |

102,2 |

Следующим рассмотрим биржевой индекс, Индекс S&P500 (SPY), в USD.

Его стоимость на 01.01.2008 г. составляла $1368,09, а на 31.12.2009 уже $1072,51. Переводим доллары в рубли по текучему курсу, указанному выше, и получим следующие цифры: на 01.01.2008 г. – 33 531,88 руб., на 31.12.2009 г. – 32 486,32 руб. Здесь мы наблюдаем падение индекса на 3,11%. Делая поправку на инфляцию, мы получим -25,21%.

Стоимость индекса S&P500 на 01.01.2014 г. составляла $1739,24, а на 31.12.2015 г. – $1930,91. При переводе в рубли, получим: 01.01.2014 г. – 61082,10 руб. и 31.12.2015 г. – 142037,74 руб. Здесь мы наблюдаем рост на 129%. Делаем поправку на инфляцию, получая 104,7% доходности.

Зафиксируем результаты табл. 2.

Таблица 2

Доходность инвестиций в индекс S&P500.

|

Период, гг. |

Доходность, % |

|

2008-2009 |

-25,21 |

|

2014-2015 |

104,7 |

Завершим исследование долларовых инструментов государственными облигациями США, дюрация которых составляет 10 лет.

На начало 2008 года доходность таких бумаг составляла 3,68%, на конец 2009 года – 3,81%. Здесь мы наблюдаем незначительный рост доходности в 0,13%. Это ставка в долларах, то есть на каждый вложенный доллар мы получаем 13 центов сверху, или на каждые 24,51 рубля вложенные в начале 2008 года мы получим ((30,29*0,13+30,29)-24,51) 9,71 руб. на конец 2009 года. Таким образом, доходность за весь период составит (9,71/24,51) 40%.

Таким же образом высчитываем доходность бумаг за период с начала 2014 года по конец 2015 года.

На начало 2014 года доходность таких бумаг составляла 2,67%, на конец 2015 года – 1,8%. В этот период падение доходности по бумагам составило 0,87%. То есть мы потеряли 13 центов от каждого вложенного доллара. Найдем доходность в рублях. От каждых 35,12 руб., вложенных в начале 2014 года, за счет роста курса доллара мы получим ((73,56-(73,56*0,13))-35,12) 28,88 руб. дохода на конец 2015 года. Таким образом, доходность за весь период составит (28,88/35,12) 82%.

Зафиксируем результаты инвестиций в табл. 3.

Таблица 3

Доходность инвестиций в 10-ти летние гос.облигации США

|

Период, гг. |

Доходность, % |

|

2008-2009 |

40 |

|

2014-2015 |

82 |

Обратимся к отечественным финансовым инструментам.

Рассмотрим в первую очередь самый консервативный вариант вложений – рублевый депозит в банке. Для чистоты исследования используем актуальные по подходящим нам срокам процентные ставки по вкладам ПАО «Сбербанк».

Ниже приведена таблица ставок на интересующие нас даты с подходящими сроками. Напомню, что мы открываем счета 1 января 2008 года и 1 января 2014 года сроком на два года.

Таблица 4

Перечень ставок в ПАО «Сбербанк».

|

Дата |

Наименование вклада |

Срок вклада |

% годовых |

|

01.01.2008г. |

Депозит |

2 года |

8 |

|

01.01.2014г. |

Управляй |

2 года |

5 |

Следует отметить, что в январе 2008 года Сбербанк резко понизил процентные ставки по депозитам, опустив их ниже уровня инфляции [3]. А в декабре 2014 года ставки по вкладам были также резко подняты [4].

Даже не прибегая к сложным вычислениям, мы видим, что доходность депозитов была отрицательной. И составила в 2008-2009 гг. -6,1%, а в 2014-2015 гг. -14,3%. Зафиксируем результаты в табл.5.

Таблица 5

Доходность депозитов в ПАО «Сбербанк»

|

Период, гг. |

Доходность, % |

|

2008-2009 |

-6,1 |

|

2014-2015 |

-14,3 |

Идем по нарастанию инвестиционного риска и рассмотрим динамику доходности в определенные ранее периоды для ПИФа облигаций «Илья Муромец» от Сбербанк Управление Активами.

В этом и последующих инструментах мы не будем брать в расчет дивидендную доходность или купонные выплаты. Чтобы все инструменты оказались в равном положении мы будем оценивать только доход от продажи актива на конец периода. То есть точками фиксации в этом случае будет стоимость паев.

Итак, на 01.01.2008 г. стоимость пая ПИФа «Илья Муромец» составляла - 13 927,06 руб. На 31.12.2009 г. – 15 676,50 руб. Рост стоимости пая составил – 1749,44 руб, или 12,56%. Делая поправку на инфляцию мы получим -9,54%.

На 01.01.2014 г. стоимость пая ПИФа «Илья Муромец» составляла [5] - 23 602,74 руб., а на 31.12.2015 г. - 24 907,72 руб. Рост стоимости пая составил – 1 304,98 руб, или 5,52%. Делая поправку на инфляцию мы получим -18,77%.

Зафиксируем, полученные данные в табл.6.

Таблица 6

Доходность от роста стоимости пая ПИФа «Илья Муромец»

|

Период, гг. |

Доходность, % |

|

2008-2009 |

-9,54 |

|

2014-2015 |

-18,77 |

Далее рассмотрим инструмент, подверженный куда большим колебаниям стоимости, ориентирующийся на индекс ММВБ, ПИФ «Индекс ММВБ» от ВТБ Капитал.

На 01.01.2008 г. стоимость пая фонда составляла [6] – 3 293,62 руб. На 31.12.2009 г. – 2 411,01 руб. Изменение имело отрицательную динамику – 882,61 руб. или -26,79%. Учитывая инфляцию, мы получаем резко-отрицательную доходность -48,89%.

Рассмотрим теперь второй период. На 01.01.2014 г. стоимость пая была зафиксирована на уровне – 2 747,80 руб. На 31.12.2015 г. – 3 456,56 руб. Стоимость пая выросла на 688,76 руб. или на 25,07%. С поправкой на инфляцию имеем доходность на уровне 0,77%.

Внесем полученные данные в табл.7.

Таблица 7

Доходность от роста стоимости пая ПИФа «Индекс ММВБ»

|

Период, гг. |

Доходность, % |

|

2008-2009 |

-48,89 |

|

2014-2015 |

0,77% |

А теперь обратимся к тем финансовым инструментам, которым часто вменяют стабильный рост стоимости активов вне зависимости от экономической ситуации.

Золото. Рассмотрим самый удобный вариант вложений в золото – обезличенный металлический счет в ПАО «Сбербанк» [7]. Если бы 01.01.2008 года вы купили 1 грамм золота, то заплатили бы за него 630 руб. А при продаже его 31.12.2009 года, вы бы получили за него 990 руб. За два года доходность такой инвестиции составила бы 57%, после поправки на инфляцию – 34,9%.

Рассмотрим второй период. При покупке 1 грамма золота на ОМС 01.01.2014 года вы бы заплатили 1 375 руб. А при продаже 31.12.2015 года получили из банка – 2 223 руб. Доходность этой спекуляции составила бы 61,6%, а с учетом поправки на инфляцию – 37,3%.

Внесем данные в табл.8 для фиксации результата.

Таблица 8

Доходность вложений в золото через ОМС в ПАО «Сбербанк»

|

Период, гг. |

Доходность, % |

|

2008-2009 |

34,9 |

|

2014-2015 |

37,3 |

Остался последний инструмент, вложение в физическую недвижимость. Возьмем стоимость квадратного метра в Москве на отчетные даты[8]. Если бы вы решили купить квартиру в столице, и заключили сделку в начале января 2008 года, то за 1 кв.м. вам бы пришлось выложить – 122 550 руб. А при продаже этой квартиры в конце декабря 2009 года, вы бы получили 151 450 руб. за каждый квадратный метр. Доходность этой манипуляции равна 23,5%. После поправки на инфляцию имеем доходность в 1,4%.

Если же вы купили квартиру в январе 2014 года, то один квадратный метр стоил уже 158 040 руб. А при продаже этой квартиры в декабре 2015 года - 205 968 руб./кв.м. Доходность в этом случае составит 30,3%, после поправки на инфляцию – 6%.

Рисунок 1. Индекс стоимости жилья в Москве (руб./кв. м) с 2000 года по настоящий момент

Зафиксируем полученные данные в табл.9.

Таблица 9

Доходность от инвестиций в физическую недвижимость

|

Период, гг. |

Доходность, % |

|

2008-2009 |

1,4 |

|

2014-2015 |

6 |

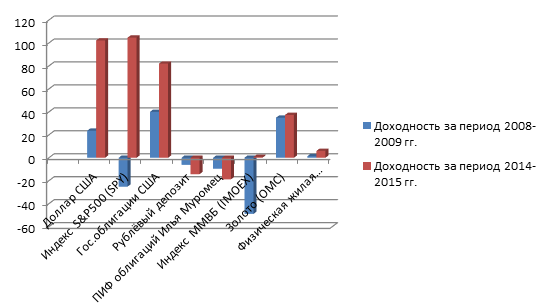

Теперь, предлагаю свести все данные в табл.10, и для большей наглядности графически представить полученные результаты на рис.2.

Таблица 10

Доходность разных финансовых инструментов

|

Инструмент |

Доходность за период |

Доходность за период |

|

Доллар США |

23,58 |

102,2 |

|

Индекс S&P500 (SPY) |

-25,21 |

104,7 |

|

Облигации США (IEF) |

40 |

82 |

|

Рублёвый депозит |

-6,1 |

-14,3 |

|

ПИФ облигаций Илья Муромец |

-9,54 |

-18,77 |

|

Индекс ММВБ (IMOEX) |

-48,89 |

0,77 |

|

Золото (ОМС) |

34,9 |

37,3 |

|

Физическая жилая недвижимость |

1,4 |

6 |

Рис. 2. График доходности разных финансовых инструментов

Таким образом, мы видим, что наиболее стабильным в отношении доходности не смотря на происхождение кризиса, мы можем считать вложения в золото. Также хорошо себя показали государственные облигации США и вложения в валюту в принципе.

Инвестиции в физическую недвижимость практически соразмерны темпам инфляции и дают минимальную доходность. Кроме того, в отличие от наших флагманов такие инвестиции значительно менее ликвидны.

Американский индекс ведет себя неоднозначно, но тем не менее очень показательно в кризисе 2014-2015 годов. Первый кризис был идеальным временем для входа в рынок американских акций с целью перепродать их в конце 2015 года.

Российские же инструменты, к сожалению, показывают отрицательные или близкие к нулю показатели доходности. И в кризис становятся совершенно неэффективными.

Подводя итог, хочется в очередной раз отметить, что не зря каждая страна должна иметь свой золотой запас. Начиная инвестиционную деятельность, необходимо помнить об этом и составлять свой портфель сбалансировано с учетом возможных экономических потрясений.

Библиографический список.

- Финансовый информационный портал Investing.com https://ru.investing.com/

- Информационный портал Комерсант.ru https://www.kommersant.ru

- Информационный портал Lenta.ru https://lenta.ru

- Сайт государственного информационного агентства России ТАСС http://tass.ru

- Сайт АО «Сбербанк Управление Активами» https://www.sberbank-am.ru/individuals/fund/opif-obligatsiy-sberbank-fond-obligatsiy-ilya-muro/

- Сайт АО «ВТБ Капитал Управление активами» https://www.vtbcapital-am.ru/products/pif/opif/vtbimmvb/investment_strategy/

- Сайт ПАО «Сбербанк» https://www.sberbank.ru/ru/quotes/metal

- Информационный портал об альтернативных инвестициях monetarism.ru http://monetarism.ru/realty-price-chart.shtml