Анализ показателя рентабельности активов для основных отраслей экономики (Analysis of the return on assets indicator for the main sectors of the economy)

Назад в раздел - Финансовый анализ

Лекаркина Надежда Константиновна

Заместитель директора ООО «ЦЭПЭС»

Главный редактор

Экономического научного журнала

«Оценка инвестиций»

ученая степень – кандидат экономических наук

адрес электронной почты – lnk@esm-invest.com

Дата публикации - 15.08.2020 г.

Аннотация. В статье рассмотрены нормальные значения показателя рентабельности активов в разных отраслях экономики за 2017-2019 год, а также проанализированы их тенденции для целей финансового анализа предприятия.

Ключевые слова: рентабельность активов, тенденции, нормальные значения, финансовый анализ.

Abstract. The article considers the normal values of the return on assets indicator in various sectors of the economy for 2017-2019 and analyzes their trends for the purposes of financial analysis of the enterprise.

Keywords: return on assets, trends, normal values, financial analysis.

Анализ показателя рентабельности активов для основных отраслей экономики

Analysis of the return on assets indicator for the main sectors of the economy

Рентабельность активов является важным показателем финансового анализа и представляет собой это отношение финансового результата организации (прибыль минус убыток) к стоимости активов. И если для анализа других финансовых коэффициентов существуют рекомендуемые значения, которые широко описаны в литературе, для показателя рентабельности активов такие рекомендации сделать очень сложно. Однако при финансовом анализе организации, необходимы некоторые ориентиры, чтобы понимать насколько велики риски рентабельности. Для понимания ориентиров, мы проанализировали федеральную статистику по основным отраслям и видам экономической деятельности для определения границ варьирования значений рентабельности в зависимости от отрасли, а также тенденций, сложившихся в последние годы.

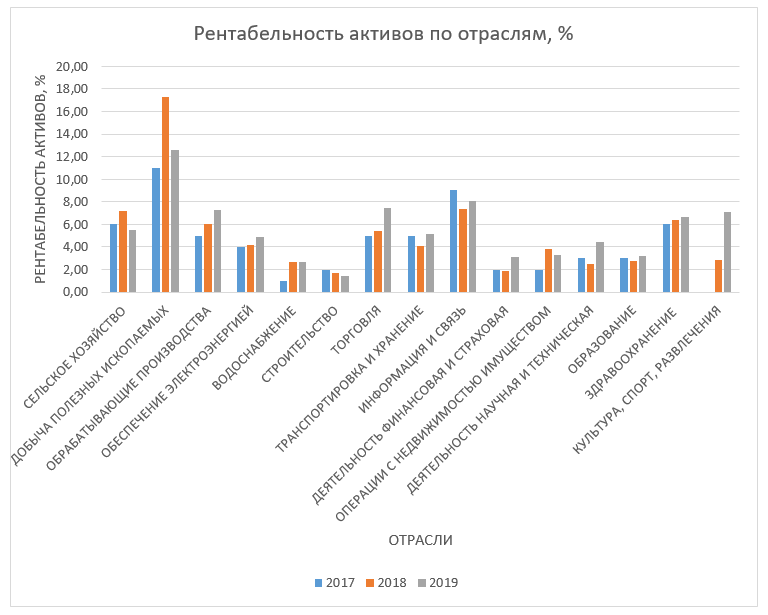

В таблице 1 приведены данные федеральной статистики, а также результаты анализа тенденций.

Таблица 1

Тенденции рентабельности активов для предприятий различных отраслей

|

Вид экономической деятельности |

2017 г. |

2018 г. |

Изменение за год |

2019 г. |

Изменение за год |

|---|---|---|---|---|---|

|

СЕЛЬСКОЕ, ЛЕСНОЕ ХОЗЯЙСТВО, ОХОТА, РЫБОЛОВСТВО И РЫБОВОДСТВО |

6,00 |

7,14 |

1,19 |

5,53 |

0,77 |

|

Растениеводство |

5,00 |

6,90 |

1,38 |

6,02 |

0,87 |

|

Растениеводство и животноводство, охота и предоставление соответствующих услуг в этих областях |

5,00 |

5,79 |

1,16 |

3,40 |

0,59 |

|

Выращивание зерновых (кроме риса), зернобобовых культур и семян масличных культур |

6,00 |

7,16 |

1,19 |

6,67 |

0,93 |

|

Выращивание зерновых культур |

6,00 |

7,45 |

1,24 |

6,92 |

0,93 |

|

Выращивание пшеницы |

4,00 |

6,57 |

1,64 |

6,20 |

0,94 |

|

Животноводство |

5,00 |

5,10 |

1,02 |

1,69 |

0,33 |

|

Разведение молочного крупного рогатого скота, производство сырого молока |

5,00 |

3,74 |

0,75 |

4,03 |

1,08 |

|

Разведение молочного крупного рогатого скота |

7,00 |

5,51 |

0,79 |

2,51 |

0,46 |

|

Разведение овец и коз |

3,00 |

3,57 |

1,19 |

2,02 |

0,57 |

|

Разведение свиней |

8,00 |

10,53 |

1,32 |

6,78 |

0,64 |

|

Рыболовство и рыбоводство |

23,00 |

20,78 |

0,90 |

22,70 |

1,09 |

|

ДОБЫЧА ПОЛЕЗНЫХ ИСКОПАЕМЫХ |

11,00 |

17,27 |

1,57 |

12,59 |

0,73 |

|

Добыча и обогащение руд цветных металлов, не включенных в другие группировки |

10,00 |

9,43 |

0,94 |

16,56 |

1,76 |

|

Добыча угля |

16,00 |

11,62 |

0,73 |

5,53 |

0,48 |

|

Добыча нефти и природного газа |

11,00 |

20,45 |

1,86 |

13,78 |

0,67 |

|

Добыча руд цветных металлов |

11,00 |

10,20 |

0,93 |

16,53 |

1,62 |

|

Добыча камня, песка и глины |

5,00 |

7,09 |

1,42 |

8,82 |

1,24 |

|

Добыча соли |

42,00 |

39,73 |

0,95 |

49,68 |

1,25 |

|

Добыча драгоценных камней, кварца, слюды, мусковита и т. д. |

9,00 |

11,12 |

1,24 |

11,45 |

1,03 |

|

Добыча драгоценных и полудрагоценных камней, кроме алмазов |

30,00 |

14,03 |

0,47 |

20,06 |

1,43 |

|

Добыча алмазов |

9,00 |

11,12 |

1,24 |

11,49 |

1,03 |

|

ОБРАБАТЫВАЮЩИЕ ПРОИЗВОДСТВА |

5,00 |

5,99 |

1,20 |

7,28 |

1,22 |

|

Производство пищевых продуктов |

7,00 |

7,12 |

1,02 |

8,26 |

1,16 |

|

Производство напитков |

6,00 |

7,07 |

1,18 |

7,05 |

1,00 |

|

Производство текстильных изделий |

4,00 |

4,30 |

1,08 |

4,71 |

1,10 |

|

Производство одежды |

13,00 |

8,40 |

0,65 |

6,75 |

0,80 |

|

Обработка древесины и производство изделий из дерева и пробки, кроме мебели, производство изделий из соломки и материалов для плетения |

2,00 |

2,19 |

1,10 |

5,09 |

2,32 |

|

Производство бумаги и бумажных изделий |

13,00 |

17,28 |

1,33 |

13,52 |

0,78 |

|

Деятельность полиграфическая и копирование носителей информации |

7,00 |

11,02 |

1,57 |

11,51 |

1,04 |

|

Производство кокса и нефтепродуктов |

4,00 |

4,54 |

1,14 |

5,00 |

1,10 |

|

Производство химических веществ и химических продуктов |

9,00 |

6,13 |

0,68 |

12,09 |

1,97 |

|

Производство лекарственных средств и материалов, применяемых в медицинских целях |

11,00 |

10,06 |

0,91 |

9,50 |

0,94 |

|

Производство резиновых и пластмассовых изделий |

7,00 |

7,44 |

1,06 |

8,54 |

1,15 |

|

Производство металлургическое |

12,00 |

13,35 |

1,11 |

16,34 |

1,22 |

|

Производство компьютеров, электронных и оптических изделий |

7,00 |

5,88 |

0,84 |

6,45 |

1,10 |

|

Производство электрического оборудования |

7,00 |

7,19 |

1,03 |

6,36 |

0,88 |

|

Производство мебели |

5,00 |

5,24 |

1,05 |

4,73 |

0,90 |

|

ОБЕСПЕЧЕНИЕ ЭЛЕКТРИЧЕСКОЙ ЭНЕРГИЕЙ, ГАЗОМ И ПАРОМ; КОНДИЦИОНИРОВАНИЕ ВОЗДУХА |

4,00 |

4,18 |

1,05 |

4,91 |

1,17 |

|

ВОДОСНАБЖЕНИЕ; ВОДООТВЕДЕНИЕ, ОРГАНИЗАЦИЯ СБОРА И УТИЛИЗАЦИИ ОТХОДОВ, ДЕЯТЕЛЬНОСТЬ ПО ЛИКВИДАЦИИ ЗАГРЯЗНЕНИЙ |

1,00 |

2,67 |

2,67 |

2,66 |

1,00 |

|

СТРОИТЕЛЬСТВО |

2,00 |

1,68 |

0,84 |

1,46 |

0,87 |

|

ТОРГОВЛЯ ОПТОВАЯ И РОЗНИЧНАЯ; РЕМОНТ АВТОТРАНСПОРТНЫХ СРЕДСТВ И МОТОЦИКЛОВ |

5,00 |

5,44 |

1,09 |

7,42 |

1,36 |

|

ТРАНСПОРТИРОВКА И ХРАНЕНИЕ |

5,00 |

4,10 |

0,82 |

5,11 |

1,25 |

|

ДЕЯТЕЛЬНОСТЬ В ОБЛАСТИ ИНФОРМАЦИИ И СВЯЗИ |

9,00 |

7,36 |

0,82 |

8,11 |

1,10 |

|

Деятельность издательская |

17,00 |

18,74 |

1,10 |

12,91 |

0,69 |

|

Деятельность в области телевизионного и радиовещания |

9,00 |

6,77 |

0,75 |

6,79 |

1,00 |

|

Деятельность в сфере телекоммуникаций |

8,00 |

4,79 |

0,60 |

5,96 |

1,24 |

|

Разработка компьютерного программного обеспечения, консультационные услуги в данной области и другие сопутствующие услуги |

13,00 |

16,65 |

1,28 |

15,02 |

0,90 |

|

Деятельность в области информационных технологий |

13,00 |

17,86 |

1,37 |

12,55 |

0,70 |

|

ДЕЯТЕЛЬНОСТЬ ФИНАНСОВАЯ И СТРАХОВАЯ |

2,00 |

1,90 |

0,95 |

3,08 |

1,62 |

|

ДЕЯТЕЛЬНОСТЬ ПО ОПЕРАЦИЯМ С НЕДВИЖИМЫМ ИМУЩЕСТВОМ |

2,00 |

3,80 |

1,90 |

3,32 |

0,87 |

|

ДЕЯТЕЛЬНОСТЬ ПРОФЕССИОНАЛЬНАЯ, НАУЧНАЯ И ТЕХНИЧЕСКАЯ |

3,00 |

2,45 |

0,82 |

4,47 |

1,82 |

|

ОБРАЗОВАНИЕ |

3,00 |

2,79 |

0,93 |

3,21 |

1,15 |

|

ДЕЯТЕЛЬНОСТЬ В ОБЛАСТИ ЗДРАВООХРАНЕНИЯ И СОЦИАЛЬНЫХ УСЛУГ |

6,00 |

6,38 |

1,06 |

6,67 |

1,05 |

|

ДЕЯТЕЛЬНОСТЬ В ОБЛАСТИ КУЛЬТУРЫ, СПОРТА, ОРГАНИЗАЦИИ ДОСУГА И РАЗВЛЕЧЕНИЙ |

2,82 |

7,13 |

2,53 |

Источник: fedstat.ru, расчеты автора

Так, в результате анализа статистических данных, были определены следующие тенденции.

- В 2019 г. был выявлен рост рентабельности активов по ряду отраслей и видов деятельности:

- разведение молочного крупного рогатого скота,

- производство сырого молока,

- рыболовство и рыбоводство (рост достигнут за счет морского рыболовства),

- добыча руд цветных металлов,

- добыча камня, песка и глины,

- добыча соли,

- некоторые обрабатывающие производства,

- обеспечение электроэнергией,

- торговля,

- транспортировка и хранение,

- деятельность в сфере телекоммуникаций,

- финансовая и страховая,

- научная и техническая деятельность,

- образование,

- здравоохранение,

- деятельность в области культуры, спорта и развлечений.

- По остальным отраслям наблюдается уменьшение рентабельности активов.

- В 2018 г. гораздо меньше видов деятельности уменьшили рентабельность активов, в основном из добывающей отраслей, строительства, телекоммуникаций, финансовой, научной и образовательной, при этом рост активов по данным отраслям составил 1,01 - 1,15, исключая

На основании статистических данных была построена гистограмма, отражающая описанные выше тенденции.

Полученные данные можно использовать для целей финансового анализа: если оцениваемое предприятие показывает аналогичные тренды по уменьшению/увеличению рентабельности активов с 2017 по 2019 год, то значит оно функционирует нормально в рамках отрасли. В случаях, когда показатели предприятия снижаются относительно отрасли, в общем случае, необходимо увеличивать риск прогнозируемости прибыли при расчете ставки дисконтирования, если это не связано с резким увеличением активов, которые не участвуют в генерировании дохода.

Также были проанализированы данные за 1 квартал 2020 г. в сравнении с 1 кварталом 2019 г. (см. табл. 2).

Таблица 2

Данные о рентабельности активов за 1 квартал 2020 г. в сравнении с 1 кварталом 2019 г.

|

Вид деятельности |

1 квартал 2019 |

1 квартал 2020 |

|

СЕЛЬСКОЕ, ЛЕСНОЕ ХОЗЯЙСТВО, ОХОТА, РЫБОЛОВСТВО И РЫБОВОДСТВО |

2,16 |

1,46 |

|

Растениеводство и животноводство, охота и предоставление соответствующих услуг в этих областях |

1,68 |

1,26 |

|

Животноводство |

1,61 |

0,86 |

|

ДОБЫЧА ПОЛЕЗНЫХ ИСКОПАЕМЫХ |

3,3 |

3,22 |

|

Добыча угля |

3,95 |

-2,25 |

|

Добыча нефти и природного газа |

3,43 |

5,9 |

|

Добыча металлических руд |

5,85 |

6,71 |

|

Добыча прочих полезных ископаемых |

3,59 |

0,13 |

|

Добыча драгоценных камней, кварца, слюды, мусковита и т. д. |

4,71 |

0,03 |

|

Добыча алмазов |

4,78 |

0,07 |

|

ОБРАБАТЫВАЮЩИЕ ПРОИЗВОДСТВА |

1,78 |

0,11 |

|

Производство пищевых продуктов |

2,02 |

1,84 |

|

Производство напитков |

0,99 |

0,82 |

|

Производство текстильных изделий |

1,25 |

0,77 |

|

Производство одежды |

0,48 |

1,54 |

|

Обработка древесины и производство изделий из дерева и пробки, кроме мебели, производство изделий из соломки и материалов для плетения |

2,77 |

-4,17 |

|

Производство бумаги и бумажных изделий |

5,97 |

0,24 |

|

Производство кокса и нефтепродуктов |

1,12 |

0,17 |

|

Производство химических веществ и химических продуктов |

4,56 |

-1,93 |

|

Производство резиновых и пластмассовых изделий |

1,31 |

1,04 |

|

Производство металлургическое |

4,13 |

-0,44 |

|

Производство готовых металлических изделий, кроме машин и оборудования |

0,22 |

1,3 |

|

Производство компьютеров, электронных и оптических изделий |

1,53 |

0,63 |

|

Производство электрического оборудования |

1 |

0,36 |

|

ОБЕСПЕЧЕНИЕ ЭЛЕКТРИЧЕСКОЙ ЭНЕРГИЕЙ, ГАЗОМ И ПАРОМ; КОНДИЦИОНИРОВАНИЕ ВОЗДУХА |

2,18 |

1,32 |

|

ВОДОСНАБЖЕНИЕ; ВОДООТВЕДЕНИЕ, ОРГАНИЗАЦИЯ СБОРА И УТИЛИЗАЦИИ ОТХОДОВ, ДЕЯТЕЛЬНОСТЬ ПО ЛИКВИДАЦИИ ЗАГРЯЗНЕНИЙ |

0,23 |

0,6 |

|

СТРОИТЕЛЬСТВО |

0,56 |

0,29 |

|

ТОРГОВЛЯ ОПТОВАЯ И РОЗНИЧНАЯ |

1,98 |

-0,17 |

|

ТРАНСПОРТИРОВКА И ХРАНЕНИЕ |

0,88 |

0,4 |

|

ДЕЯТЕЛЬНОСТЬ ГОСТИНИЦ И ПРЕДПРИЯТИЙ ОБЩЕСТВЕННОГО ПИТАНИЯ |

0,63 |

-1,82 |

|

ДЕЯТЕЛЬНОСТЬ В ОБЛАСТИ ИНФОРМАЦИИ И СВЯЗИ |

1,99 |

1,19 |

|

ДЕЯТЕЛЬНОСТЬ ПО ОПЕРАЦИЯМ С НЕДВИЖИМЫМ ИМУЩЕСТВОМ |

1,31 |

-0,14 |

|

ДЕЯТЕЛЬНОСТЬ ПРОФЕССИОНАЛЬНАЯ, НАУЧНАЯ И ТЕХНИЧЕСКАЯ |

0,58 |

-0,08 |

|

ДЕЯТЕЛЬНОСТЬ АДМИНИСТРАТИВНАЯ И СОПУТСТВУЮЩИЕ ДОПОЛНИТЕЛЬНЫЕ УСЛУГИ |

1,61 |

1,8 |

|

ОБРАЗОВАНИЕ |

0,84 |

1,48 |

|

ДЕЯТЕЛЬНОСТЬ В ОБЛАСТИ ЗДРАВООХРАНЕНИЯ И СОЦИАЛЬНЫХ УСЛУГ |

0,83 |

0,24 |

|

ДЕЯТЕЛЬНОСТЬ В ОБЛАСТИ КУЛЬТУРЫ, СПОРТА, ОРГАНИЗАЦИИ ДОСУГА И РАЗВЛЕЧЕНИЙ |

2,15 |

1,33 |

Из таблицы видно, что рентабельность активов за первый квартал 2020 г. для предприятий многих отраслей стала отрицательной, что, в большинстве случаев, связано с пандемией вируса в России и в мире. По представленным данным наибольшее снижение произошло в добывающей отрасли, торговле, ресторанной и гостиничной сфере, ряде обрабатывающих производств.

Важно отметить, что поскольку коэффициент рассчитывается поквартально, нарастающим итогом, то по результатам 2020 г. ожидается снижение рентабельности активов практически во всех отраслях.

Анализ статистических данных позволил также определить интервалы средних значений рентабельности активов предприятий по отраслям (табл.3).

Таблица 3

Интервалы нормальных значений показателя рентабельности активов для предприятий различных отраслей

|

Вид экономической деятельности |

Расчетный минимум |

Минимум |

Максимум |

Расчетный максимум |

|---|---|---|---|---|

|

|

Высокий риск |

Средний риск |

Низкий риск |

|

|

СЕЛЬСКОЕ, ЛЕСНОЕ ХОЗЯЙСТВО, ОХОТА, РЫБОЛОВСТВО И РЫБОВОДСТВО |

4,83 |

5,53 |

7,14 |

7,84 |

|

Растениеводство |

4,30 |

5,00 |

6,90 |

7,60 |

|

Растениеводство и животноводство, охота и предоставление соответствующих услуг в этих областях |

2,70 |

3,40 |

5,79 |

6,49 |

|

Выращивание зерновых (кроме риса), зернобобовых культур и семян масличных культур |

5,30 |

6,00 |

7,16 |

7,86 |

|

Выращивание зерновых культур |

5,30 |

6,00 |

7,45 |

8,15 |

|

Выращивание пшеницы |

3,30 |

4,00 |

6,57 |

7,27 |

|

Животноводство |

0,99 |

1,69 |

5,10 |

5,80 |

|

Разведение молочного крупного рогатого скота, производство сырого молока |

3,04 |

3,74 |

5,00 |

5,70 |

|

Разведение молочного крупного рогатого скота |

1,81 |

2,51 |

7,00 |

7,70 |

|

Разведение овец и коз |

1,32 |

2,02 |

3,57 |

4,27 |

|

Разведение свиней |

6,08 |

6,78 |

10,53 |

11,23 |

|

Рыболовство и рыбоводство |

20,08 |

20,78 |

23,00 |

23,70 |

|

ДОБЫЧА ПОЛЕЗНЫХ ИСКОПАЕМЫХ |

10,30 |

11,00 |

17,27 |

17,97 |

|

Добыча и обогащение руд цветных металлов, не включенных в другие группировки |

8,73 |

9,43 |

16,56 |

17,26 |

|

Добыча угля |

4,83 |

5,53 |

16,00 |

16,70 |

|

Добыча нефти и природного газа |

10,30 |

11,00 |

20,45 |

21,15 |

|

Добыча руд цветных металлов |

9,50 |

10,20 |

16,53 |

17,23 |

|

Добыча камня, песка и глины |

4,30 |

5,00 |

8,82 |

9,52 |

|

Добыча соли |

39,03 |

39,73 |

49,68 |

50,38 |

|

Добыча драгоценных камней, кварца, слюды, мусковита и т. д. |

8,30 |

9,00 |

11,45 |

12,15 |

|

Добыча драгоценных и полудрагоценных камней, кроме алмазов |

13,33 |

14,03 |

30,00 |

30,70 |

|

Добыча алмазов |

8,30 |

9,00 |

11,49 |

12,19 |

|

ОБРАБАТЫВАЮЩИЕ ПРОИЗВОДСТВА |

4,30 |

5,00 |

7,28 |

7,98 |

|

Производство пищевых продуктов |

6,30 |

7,00 |

8,26 |

8,96 |

|

Производство напитков |

5,30 |

6,00 |

7,07 |

7,77 |

|

Производство текстильных изделий |

3,30 |

4,00 |

4,71 |

5,41 |

|

Производство одежды |

6,05 |

6,75 |

13,00 |

13,70 |

|

Обработка древесины и производство изделий из дерева и пробки, кроме мебели, производство изделий из соломки и материалов для плетения |

1,30 |

2,00 |

5,09 |

5,79 |

|

Производство бумаги и бумажных изделий |

12,30 |

13,00 |

17,28 |

17,98 |

|

Деятельность полиграфическая и копирование носителей информации |

6,30 |

7,00 |

11,51 |

12,21 |

|

Производство кокса и нефтепродуктов |

3,30 |

4,00 |

5,00 |

5,70 |

|

Производство химических веществ и химических продуктов |

5,43 |

6,13 |

12,09 |

12,79 |

|

Производство лекарственных средств и материалов, применяемых в медицинских целях |

8,80 |

9,50 |

11,00 |

11,70 |

|

Производство резиновых и пластмассовых изделий |

6,30 |

7,00 |

8,54 |

9,24 |

|

Производство металлургическое |

11,30 |

12,00 |

16,34 |

17,04 |

|

Производство компьютеров, электронных и оптических изделий |

5,18 |

5,88 |

7,00 |

7,70 |

|

Производство электрического оборудования |

5,66 |

6,36 |

7,19 |

7,89 |

|

Производство мебели |

4,03 |

4,73 |

5,24 |

5,94 |

|

ОБЕСПЕЧЕНИЕ ЭЛЕКТРИЧЕСКОЙ ЭНЕРГИЕЙ, ГАЗОМ И ПАРОМ; КОНДИЦИОНИРОВАНИЕ ВОЗДУХА |

3,30 |

4,00 |

4,91 |

5,61 |

|

ВОДОСНАБЖЕНИЕ; ВОДООТВЕДЕНИЕ, ОРГАНИЗАЦИЯ СБОРА И УТИЛИЗАЦИИ ОТХОДОВ, ДЕЯТЕЛЬНОСТЬ ПО ЛИКВИДАЦИИ ЗАГРЯЗНЕНИЙ |

0,30 |

1,00 |

2,67 |

3,37 |

|

СТРОИТЕЛЬСТВО |

0,76 |

1,46 |

2,00 |

2,70 |

|

ТОРГОВЛЯ ОПТОВАЯ И РОЗНИЧНАЯ; РЕМОНТ АВТОТРАНСПОРТНЫХ СРЕДСТВ И МОТОЦИКЛОВ |

4,30 |

5,00 |

7,42 |

8,12 |

|

ТРАНСПОРТИРОВКА И ХРАНЕНИЕ |

3,40 |

4,10 |

5,11 |

5,81 |

|

ДЕЯТЕЛЬНОСТЬ В ОБЛАСТИ ИНФОРМАЦИИ И СВЯЗИ |

6,66 |

7,36 |

9,00 |

9,70 |

|

Деятельность издательская |

12,21 |

12,91 |

18,74 |

19,44 |

|

Деятельность в области телевизионного и радиовещания |

6,07 |

6,77 |

9,00 |

9,70 |

|

Деятельность в сфере телекоммуникаций |

4,09 |

4,79 |

8,00 |

8,70 |

|

Разработка компьютерного программного обеспечения, консультационные услуги в данной области и другие сопутствующие услуги |

12,30 |

13,00 |

16,65 |

17,35 |

|

Деятельность в области информационных технологий |

11,85 |

12,55 |

17,86 |

18,56 |

|

ДЕЯТЕЛЬНОСТЬ ФИНАНСОВАЯ И СТРАХОВАЯ |

1,20 |

1,90 |

3,08 |

3,78 |

|

ДЕЯТЕЛЬНОСТЬ ПО ОПЕРАЦИЯМ С НЕДВИЖИМЫМ ИМУЩЕСТВОМ |

1,30 |

2,00 |

3,80 |

4,50 |

|

ДЕЯТЕЛЬНОСТЬ ПРОФЕССИОНАЛЬНАЯ, НАУЧНАЯ И ТЕХНИЧЕСКАЯ |

1,75 |

2,45 |

4,47 |

5,17 |

|

ОБРАЗОВАНИЕ |

2,09 |

2,79 |

3,21 |

3,91 |

|

ДЕЯТЕЛЬНОСТЬ В ОБЛАСТИ ЗДРАВООХРАНЕНИЯ И СОЦИАЛЬНЫХ УСЛУГ |

5,30 |

6,00 |

6,67 |

7,37 |

|

ДЕЯТЕЛЬНОСТЬ В ОБЛАСТИ КУЛЬТУРЫ, СПОРТА, ОРГАНИЗАЦИИ ДОСУГА И РАЗВЛЕЧЕНИЙ |

2,12 |

2,82 |

7,13 |

7,83 |

Таким образом, были рассчитаны интервалы коэффициентов рентабельности активов, характерные для предприятий различных отраслей.

[1] Информационный портал «Единая межведомственная информационно-статистическая система (ЕМИСС)» Режим доступа: url: https://fedstat.ru/