Методические особенности определения стоимости права требования дебиторской задолженности при отсутствии данных рынка долгов (Methodical features of deparmination of the cost the right of claim of accounts receivable in the absence of these debt market)

Барамзин Константин Николаевич

Генеральный директор ООО «ЦЭПЭС»

ученая степень – кандидат технических наук

адрес электронной почты – bkn@esm-invest.com

Дата публикации: 07.10.2016 г.

Скачать статью в формате pdf

Аннотация. В статье описаны методические особенности оценки стоимости прав требования дебиторской задолженности в условиях отсутствия данных рынка долгов. Выделены основные факторы, влияющие на стоимость, предложена расчетная зависимость, позволяющая сформировать модель оценки прав требования. Приведены иллюстрационные материалы.

Ключевые слова: право требования, дебиторская задолженность, кредитор, дисконтирование.

Abstract. The article describes the methodological features of an estimation of the cost of the rights of the requirement of receivables in the absence of information of the debt market. The main factors affecting the value of the proposed settlement relation, by which to form a model of assessment of claims. Given visual material.

Key words: the right to claim receivables, the lender, discounting.

МЕТОДИЧЕСКИЕ ОСОБЕННОСТИ ОПРЕДЕЛЕНИЯ СТОИМОСТИ ПРАВА ТРЕБОВАНИЯ ДЕБИТОРСКОЙ ЗАДОЛЖЕННОСТИ ПРИ ОТСУТСТВИИ ДАННЫХ РЫНКА ДОЛГОВ

METHODICAL FEATURES OF DETERMINATION OF THE COST OF THE RIGHT OF CLAIM OF ACCOUNTS RECEIVABLE IN THE ABSENCE OF THESE DEBT MARKET

1. Понятие права требования

В ГК РФ [1] в статье 307 понятие обязательства трактуется следующим образом: «в силу обязательства одно лицо (должник) обязано совершить в пользу другого лица (кредитора) определенное действие, как-то передать имущество, выполнить работу, уплатить деньги и т.п., либо воздержаться от определенного действия, а кредитор имеет право требовать от должника исполнения его обязанности».

ФЗ РФ «О несостоятельности (банкротстве)» (ст. 2) [2] дается определение денежных обязательств: «обязанность должника уплатить кредитору определенную денежную сумму по гражданско-правовому договору и по иным основаниям, предусмотренным ГК РФ».

Дебиторская задолженность – это сумма долгов, причитающихся предприятию, от юридических или физических лиц в итоге хозяйственных взаимоотношений с ними.

В бухгалтерском учете под дебиторской задолженностью, как правило, понимаются имущественные права, представляющие собой один из объектов гражданских прав. Согласно ст. 128 ГК РФ «К объектам гражданских прав относятся вещи, включая деньги и ценные бумаги, иное имущество, в том числе имущественные права; работы и услуги; информация; результаты интеллектуальной деятельности, в том числе исключительные права на них (интеллектуальная собственность); нематериальные блага».

Следовательно, право требования дебиторской задолженности является имущественным правом, а сама дебиторская задолженность является частью имущества организации.

К образованию дебиторской задолженности влечет наличие договорных отношений между контрагентами, когда момент перехода права собственности на товары (работы, услуги) и их оплата не совпадают по времени.

Дебиторская задолженность может возникнуть вследствие невыполнения договорных обязательств.

Дебиторскую задолженность условно можно подразделить на нормальную и просроченную.

Задолженность за отгруженные товары, работы, услуги, срок оплаты которых не наступил, но право собственности уже перешло к покупателю; либо поставщику (подрядчику, исполнителю) перечислен аванс за поставку товаров (выполнение работ, оказание услуг) – это нормальная дебиторская задолженность.

Задолженность за товары, работы, услуги, не оплаченные в установленный договором срок, представляет собой просроченную дебиторскую задолженность.

Просроченная дебиторская задолженность, в свою очередь, может быть сомнительной и безнадежной.

В соответствии с п. 1 ст. 266 НК РФ [3] «сомнительным долгом признается любая задолженность перед налогоплательщиком, возникшая в связи с реализацией товаров, выполнением работ, оказанием услуг, в случае, если эта задолженность не погашена в сроки, установленные договором, и не обеспечена залогом, поручительством, банковской гарантией».

По истечении срока исковой давности сомнительная дебиторская задолженность переходит в категорию безнадежной задолженности (нереальной к взысканию).

Согласно п. 2 ст. 266 НК РФ: «безнадежными долгами (долгами, нереальными ко взысканию) признаются те долги перед налогоплательщиком, по которым истек установленный срок исковой давности, а также те долги, по которым в соответствии с гражданским законодательством обязательство прекращено вследствие невозможности его исполнения, на основании акта государственного органа или ликвидации организации».

2. Документы, подтверждающие права требования

ФНС РФ в своем Письме [5] от 06.12.2010 г. № ШС-37-3/16955 «О подтверждении расходов в виде сумм дебиторской задолженности с истекшим сроком исковой давности» утверждает, что согласно п. 1 ст. 252 НК РФ одним из условий признания расходов является подтверждение суммы документами, оформленными в порядке, установленном законодательством Российской Федерации.

Документами, подтверждающими факт возникновения дебиторской задолженности, могут быть любые соответствующие требованиям п. 1 ст. 9 ФЗ от 21.11.1996 № 129-ФЗ «О бухгалтерском учете» [4] первичные документы о совершении хозяйственной операции, в результате которой образовался долг контрагента перед налогоплательщиком (накладные на передачу ценностей, акты приемки-сдачи работ (услуг), платежные документы и др.). При этом (п. 2 ст. 9 ФЗ от 21.11.1996 № 129-ФЗ) «Первичные учетные документы принимаются к учету, если они составлены по форме, содержащейся в альбомах унифицированных форм первичной учетной документации, а документы, форма которых не предусмотрена в этих альбомах, должны содержать следующие обязательные реквизиты:

- а) наименование документа;

- б) дату составления документа;

- в) наименование организации, от имени которой составлен документ;

- г) содержание хозяйственной операции;

- д) измерители хозяйственной операции в натуральном и денежном выражении;

- е) наименование должностей лиц, ответственных за совершение хозяйственной операции и правильность ее оформления;

- ж) личные подписи указанных лиц.»

Договор сам по себе первичным документом, свидетельствующим о совершении хозяйственной операции, в подавляющем большинстве случаев не является. Вместе с тем, в договоре, как правило, указывается, что заказчик обязуется оплачивать выполненные работы в течение определенного количества дней с момента подписания сторонами Акта сдачи-приемки выполненных работ, определяется какие документы предоставляются совместно с актом (например, счета, счета-фактуры).

Также не является первичным учетным документом, подтверждающим совершение хозяйственной операции, акт сверки, поскольку финансовое состояние сторон при его подписании не изменяется. Подписание акта сверки должником является совершением обязанным лицом действия, свидетельствующего о признании имеющегося долга. Из содержания статей 195, 196, 203 Гражданского кодекса Российской Федерации следует, что этим течение срока исковой давности прерывается. После подписания сторонами такого акта срок исковой давности начинает течь заново, а время, прошедшее до указанного перерыва, в новый срок не засчитывается.

Минфин в Письме [6] от 8 апреля 2013 года № 03-03-06/1/11347 со ссылкой на ФЗ от 06.12.2011 № 402-ФЗ «О бухгалтерском учете» также назвал документы, которыми можно подтвердить сумму непогашенной дебиторской задолженности организации. В соответствии с ФЗ от 06.12.2011 № 402-ФЗ «О бухгалтерском учете», каждый факт хозяйственной жизни подлежит оформлению первичным учетным документом. Законом № 402-ФЗ установлен перечень обязательных реквизитов первичного учетного документа. Документами, подтверждающими факт возникновения дебиторской задолженности, могут быть любые первичные документы о совершении хозяйственной операции, в результате которой образовался долг контрагента перед налогоплательщиком (накладные на передачу ценностей, акты приемки-сдачи работ (услуг), платежные документы и др.).

Акт сдачи-приемки выполненных работ является первичным бухгалтерским документом и служит основанием для отнесения на затраты расходов по оказанной услуге (выполненной работе). Это двухсторонний документ, который составляется исполнителем и подписывается заказчиком. Правильно оформленный и заверенный с обеих сторон, он доказывает, что работы или услуги выполнены в оговоренном в нем объеме и заказчик не имеет претензий по качеству их выполнения. При отсутствии актов приема-сдачи работ стоимость работ и услуг не может быть включена в состав производственных затрат. Акт оказания услуг (выполнения работ) может служить основанием для судебных разбирательств и исчисления сроков давности.

3. Методические особенности определения стоимости права требования дебиторской задолженности при отсутствии данных рынка долгов

Практика многолетней оценочной деятельности позволяет утверждать, что при оценке прав требования дебиторской задолженности, как правило, невозможно применить строго рыночный (сравнительный) подход к оценке. Ограниченность или просто отсутствие рыночных данных приводят к необходимости использования методов затратного и доходного подходов. Следует согласиться с мнением [8], что «существующее состояние рынка прав требования и его недостаточная информационная прозрачность в абсолютном большинстве случаев не позволяют реализовать сравнительный подход к оценке стоимости дебиторской задолженности. Этот подход к оценке прав требования может быть использован в тех случаях, когда долги дебитора достаточно широко продаются на рынке, главным образом тогда, когда дебиторами являются крупные компании, рынок долгов которых достаточно развит, и стоимость задолженности можно достаточно точно определить по котировкам стоимости долговых обязательств дебитора. В условиях отсутствия фактов продаж прав требования дебиторской задолженности конкретного дебитора на рынке полноценное (не индикативное) применение сравнительного подхода следует признать невозможным. Однако, следует отметить, что при наличии достаточной и достоверной рыночной информации целесообразность применения сравнительного подхода к оценке под сомнение не ставится».

Существуют некоторые объективные данные, которые должны учитываться при оценке права требования дебиторской задолженности.

Верхний уровень рыночной стоимости права требования дебиторской задолженности определяется ее номинальной (балансовой) стоимостью.

Нижний уровень рыночной стоимости дебиторской задолженности по истечении периода исковой давности равен нулю.

Период исковой давности права требования дебиторской задолженности определен ст. 196 ГК РФ и составляет три года - за этот период долг может быть погашен добровольно, либо по решению суда (это период времени, в течение которого можно предъявить иск должнику в связи с тем, что он не выполнил свои обязательства по договору; отсчет срока начинается после того, как прошел период, установленный договором для исполнения обязательства).

Однако, статьей 203 ГК РФ установлено, что срок исковой давности может прерываться, а после перерыва отсчитываться заново. Это происходит в тех случаях, когда кредитор обращается с иском в суд, либо должник признает свой долг. Если же суд оставляет иск без рассмотрения, то срок исковой давности по этому иску не прерывается.

Кредитор (и, при необходимости, суд) может сделать вывод, что должник признал свой долг, если тот частично оплатил задолженность; уплатил проценты за просрочку платежа; обратился к кредитору с просьбой об отсрочке платежа; подписал акт сверки задолженности; написал заявление о зачете взаимных требований.

Совершая определенные действия по признанию долга, срок исковой давности можно продлевать на неопределенный период времени.

Следовательно, рыночная стоимость права требования дебиторской задолженности в течение срока исковой давности может изменяться от ее номинальной стоимости до нуля, при этом, определенные действия сторон по подтверждению долга могут привести к увеличению срока исковой давности. Очевидно, что в таких условиях рыночная стоимость права требования дебиторской задолженности может быть представлена в виде пилообразного графика, имеющего пики в моменты пролонгации периода исковой давности.

Таким образом, фактор времени следует отнести к ключевому фактору, в значительной степени определяющему стоимость долга. В условиях абсолютной надежности должника – это основной фактор для формирования мнения о стоимости долга.

В качестве второго ключевого фактора, определяющего стоимость долга, следует рассматривать платежеспособность должника. Количественно этот фактор выражается в виде вероятности возврата долга, формируемой на основе финансового анализа должника.

Существующие и используемые в настоящее время методики оценки права требования дебиторской задолженности можно разделить на две группы:

- коэффициентные методики (например, [9], [10]);

- расчетные методики, основанные, как правило, на методе дисконтирования денежных потоков (например, [11,12,13] и др.).

Применение коэффициентных методик достаточно просто. Поскольку кто-то, когда-то провел статистические расчеты и рассчитал коэффициенты дисконтирования (например, еще в бытность Федерального долгового центра (1998 год) в Стандарте оценки СТО ФДЦ 13-05-98 рассчитаны коэффициенты дисконтирования на основании статистических данных о хозяйственной деятельности более 300 предприятий России в различных отраслях), то эти коэффициенты дисконтирования умножаются на номинальную стоимость дебиторской задолженности и вот вам «рыночная стоимость» права требования.

Представляется, по меньшей мере, сомнительной возможность использования этих данных спустя почти двадцать лет, а невозможность объяснения рассчитанных зависимостей ставит под сомнение их использование вообще.

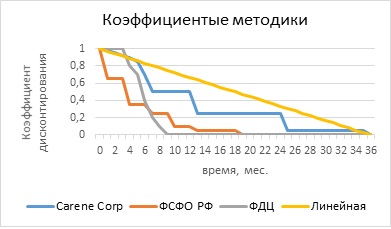

На рис.1 представлены зависимости коэффициентов дисконтирования права требования дебиторской задолженности от времени, прошедшего с момента ее образования, для трех известных и используемых в настоящее время оценщиками коэффициентных методик. Очевидно, что использование просто линейной зависимости ничем не хуже – логика соблюдается, со временем стоимость стремится к нулю.

Рис. 1. Коэффициентные методики оценки дебиторской задолженности

В экономическом смысле дебиторская задолженность представляет собой исторический показатель, выражающий стоимость использованных в прошлом денежных и материальных ресурсов предприятия, не возмещенных до настоящего времени, по которым предприятие сохраняет формально-юридические права на удовлетворение соответствующих требований. В этом смысле дебиторская задолженность является активом с убывающей полезностью: чем дальше от даты образования отстоит дата погашения задолженности, тем меньше ее стоимость.

Основная задача исследователя – понять насколько быстро происходит убывание стоимости, какие факторы влияют на это. Методики [11-15] позволяют сформировать определенное мнение о стоимости права требования дебиторской задолженности с позиций использования как различных подходов к оценке, так и только метода дисконтирования денежных потоков. Вместе с тем, каждая методика дает в итоге уникальный результат (здесь также, как и в кластере коэффициентных методик, многое зависит от состава исходной информации).

Представляется интересной идея Болотских В.В. [11] о разделении периода исковой давности на периоды «старения» и «ожидания дохода». Эти периоды являются и разделением методов оценки, к периоду старения применимы методы затратного подхода, к периоду ожидания доходов – методы доходного подхода. В обоих подходах к оценке в этой модели используется метод дисконтирования денежных потоков: P= S /(1 + r) (t), под которым понимается способ нахождения величины современной, текущей или приведенной величины Р на некоторый момент времени t при условии, что в будущем при начислении на нее процентов r она могла бы составить наращенную сумму S.

Учитывая тот факт, что, как правило, оцениваемое право требования дебиторской задолженности относится к категории долгосрочных требований (возникло в прошлом и не оплачено до даты оценки) в качестве одного из вариантов расчетной зависимости можно использовать комбинированную зависимость [15], включающую элементы затратного и доходного подходов. Дисконтирование для определения стоимости дебиторской задолженности на дату оценки осуществляется на периоде погашения, рассчитанном как сумма периода оборачиваемости (t об) кредиторской задолженности должника и времени (t), прошедшему с момента образования права требования, определяемого по дате подписания Акта сдачи-приемки работ, до даты оценки:

Cдз = Cдз ном /(1 + r) (t + t об) × Pп, (1)

где:

Cдз — текущая стоимость долгового обязательства;

r — ставка дисконтирования, фиксированная для периодов «старения» и периода «ожидания дохода»;

Cдз ном — номинальная стоимость долгового обязательства, которая должна быть уплачена должником к определенному сроку погашения;

t —период времени от момента образования дебиторской задолженности до даты оценки;

t об - период оборачиваемости кредиторской задолженности должника - период вероятного возврата долга;

Pп – вероятность погашения дебиторской задолженности должником - вероятность возврата долга.

Поскольку факторы риска учитываются через вероятность возврата долга Pп, расчет с учетом фактора времени целесообразно осуществлять посредством приведения (дисконтирования) ожидаемой к получению суммы задолженности по единой безрисковой ставке.

Представляемая зависимостью (1) методология оценки дебиторской задолженности предполагает определение двух следующих составляющих:

- дисконтированной стоимости долгового обязательства на дату оценки с учетом того, что дебитор имеет определенный цикл возврата своей кредиторской задолженности (это выражается в фактическом увеличении периода дисконтирования (t) на период оборачиваемости кредиторской задолженности должника - t об);

- вероятности возврата долга, расчет которой может быть основан на результатах финансового анализа предприятия-должника.

Как следует из зависимости (1), расчеты рыночной стоимости права требования дебиторской задолженности с использованием доходного и затратного подходов основаны на дисконтировании номинальной (балансовой) величины дебиторской задолженности.

Итак, основной особенностью оценки права требования дебиторской задолженности в условиях отсутствия статистически значимых данных долгового рынка является то, что исследователю требуется применять и затратный и доходный подходы к оценке и находить приемлемое соотношение между ними.

Сделаем некоторое обобщение и построим зависимость стоимости права требования дебиторской задолженности в предположении, что ставки дисконтирования для периодов «старения» и «ожидания дохода» различны. При этом, в затратном подходе дисконтирование осуществляется на периоде времени от даты возникновения дебиторской задолженности до даты оценки - ∆t1, в доходном подходе – от даты оценки до даты вероятного возврата долга - ∆t2, который, как правило, является подпериодом периода времени от даты оценки до даты окончания периода исковой давности долга ∆t3. Очевидно, что временные интервалы ∆t1 и ∆t3, отнесенные к сроку исковой давности права требования дебиторской задолженности, могут рассматриваться в качестве весов при формировании итоговой стоимости. Логика этого состоит в том, что чем «старее» дебиторская задолженность, тем меньше вероятность реализации ее на рынке и тем меньше вес доходного подхода в итоговой стоимости.

Таким образом, особенностью предлагаемого методического подхода является принцип формирования весовых коэффициентов (на основе временных периодов), позволяющий учитывать вклад в итоговую стоимость применяемых при оценке права требования доходного и затратного подходов.

Дисконтирование на периоде времени от образования дебиторской задолженности до даты оценки - ∆t1 позволяет определить насколько «состарилась» дебиторская задолженность для предприятия-кредитора к дате проведения оценки.

Поскольку наиболее вероятным сроком погашения дебиторской задолженности является период оборачиваемости кредиторской задолженности должника, дисконтирование на этом периоде - ∆t2 позволяет сформировать уровень текущей стоимости с учетом возможностей предприятия-должника погасить долг.

Таким образом, реализуя методологии затратного и доходного подходов, можно сформировать зависимость для определения стоимости дебиторской задолженности:

Cдз = [Cдз ном /(1 + r1) (∆t1) ×kc1 × ∆t1/∆t ид + Cдз ном /(1 + r2) (∆t2) ×kc2 × ∆t3/∆t ид ]× Pп, (2)

где:

Cдз - текущая стоимость долгового обязательства;

r1, r2 - ставки дисконтирования для периодов ∆t1, ∆t2;

Cдз ном - номинальная стоимость долгового обязательства, которая должна быть уплачена должником к определенному сроку погашения;

∆t1 = tоц – tодз - период времени от даты образования дебиторской задолженности до даты оценки;

∆t2 = tвозвр – tоц - период времени от даты оценки до даты вероятного возврата долга –период вероятного возврата долга;

∆t3 = tид – tоц - период времени от даты оценки до даты окончания периода исковой давности долга;

∆t ид - период исковой давности;

∆t пи - минимальный период для подачи иска;

tодз - дата образования дебиторской задолженности;

tоц - дата оценки;

t ид - дата окончания периода исковой давности долга;

kc1, kc2 – коэффициенты системного риска;

Pп - вероятность погашения дебиторской задолженности должником (вероятность возврата долга).

Коэффициент системного риска kc1 - отражает вероятность возврата долга, если оставшийся период времени до даты исковой давности меньше минимального периода для подачи иска ∆t пи и рассчитывается следующем образом: kc1=1, если ∆t3>=∆tпи, иначе kc= ∆t3/∆tпи.

Коэффициент системного риска kc2 - отражает вероятность возврата долга, если оставшийся период времени до даты исковой давности меньше периода вероятного возврата долга и рассчитывается следующем образом: kc2=1, если ∆t3>=∆t2, иначе kc= ∆t3/∆t2.

Рассмотренные выше коэффициенты системного риска kc1, kc2 позволяют учесть при оценке права требования фактор стремительного падения стоимости при приближении даты окончания периода исковой давности.

Ставка дисконтирования r1 для периода ∆t1 должна учитывать помимо основных влияющих на изменение стоимости денег во времени факторов, таких как, риск и инфляцию, еще и упущенную выгоду. Экономический смысл упущенной выгоды – потерянный доход, который мог бы получить кредитор, если бы вовремя смог получить полагающиеся ему денежные средства. В качестве альтернативных вариантов использования свободных денежных средств можно рассматривать следующие:

предоставление свободных денежных средств в качестве займов (ставка дисконтирования может соответствовать стоимости предоставления заемного финансирования);

размещение свободных денежных средств на срочном банковском депозите (ставка дисконтирования может соответствовать доходности банковских депозитов);

обслуживание собственных долговых обязательств (ставка дисконтирования может соответствовать стоимости привлечения заемных средств);

использование в качестве оборотных средств в своей хозяйственной деятельности, либо средств для ее расширения (ставка дисконтирования может соответствовать стоимости привлечения заемных средств для пополнения собственного оборотного капитала).

При достаточности данных о хозяйственной деятельности кредитора расчет ставки дисконтирования с учетом упущенной выгоды можно провести более детально и тщательно, учитывая при этом оборачиваемость средств в кредиторской и дебиторской задолженностях кредитора.

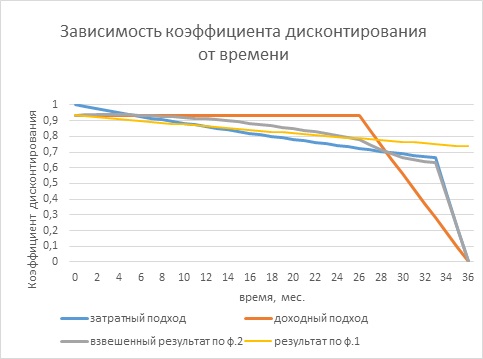

Проведем анализ зависимости (2). Предположим, что должник абсолютно надежен и вероятность возврата долга стремится к единице. Построим зависимости коэффициентов дисконтирования номинальной стоимости права требования дебиторской задолженности от времени, рассчитанные по затратному и доходному подходам в предположении, что период оборачиваемости кредиторской задолженности должника составляет 10 месяцев, минимально возможный период подачи иска составляет 3 месяца, ставка дисконтирования для затратного и доходного подходов составляют 15% и 8% соответственно. Ставка дисконтирования, равная 8% примерно соответствует безрисковой ставке, а ставка дисконтирования, равная 15%, включает дополнительный риск, отражающий упущенную выгоду.

Рис. 2. Зависимости коэффициентов дисконтирования номинальной стоимости права требования дебиторской задолженности от времени

Показанная на рис. 2 зависимость отражает суть стоимости права требования дебиторской задолженности абсолютно надежного дебитора во времени при условии отсутствия пролонгации периода исковой давности. В случае, если в какой-то момент времени t кредитор предпринимает определенные действия по подтверждению долга (например, обращается в суд за взысканием задолженности и суд принимает решение в его пользу) график возвращается в состояние отсутствия системных факторов, а время будет продолжаться до истечения нового периода исковой давности (график на рис.2 может принять пилообразный вид). Вполне может статься, что период исковой давности может пролонгироваться неоднократно.

Фактор времени следует отнести к ключевому фактору, в значительной степени определяющему стоимость долга. В условиях абсолютной надежности должника – это основной фактор для формирования мнения о стоимости долга.

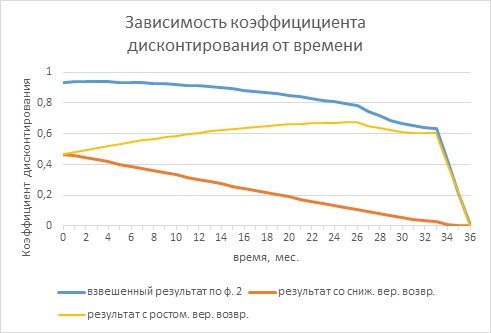

Очевидно, что влияние фактора платежеспособности должника, определяющего возможность возврата долга, будет оказывать линейное влияние на коэффициент дисконтирования. Предположим, что вероятность возврата долга составляет 0,5 и со временем эта вероятность либо растет, либо падает линейно. На рис. 3 показана базовая зависимость коэффициента дисконтирования номинальной стоимости права требования дебиторской задолженности от времени при абсолютно надежном дебиторе (кривая голубого цвета), а также аналогичные зависимости при указанных выше условиях возврата долга.

Рис. 3. Зависимости коэффициентов дисконтирования номинальной стоимости права требования дебиторской задолженности от времени при двух тенденциях изменения вероятности возврата долга

Анализ данных рис. 3 позволяет судить о весьма существенном влиянии фактора платежеспособности должника на итоговый коэффициент дисконтирования.

Таким образом, платежеспособность должника следует рассматривать в качестве второго ключевого фактора, определяющего стоимость долга. Количественно этот фактор выражается в виде вероятности возврата долга, формируемой на основе финансового анализа должника.

Тема оценки вероятности возврата долга интересна сама по себе и может быть предметом отдельной статьи.

Библиографический список

- Гражданский кодекс РФ.

- Федеральный закон от 26.10.2002 №127-ФЗ (ред. от 02.06.2016) «О несостоятельности (банкротстве)».

- Налоговый кодекс РФ.

- ФЗ от 21.11.1996 №129-ФЗ «О бухгалтерском учете».

- Письмо ФНС РФ от 06.12.2010 г. № ШС-37-3/16955 «О подтверждении расходов в виде сумм дебиторской задолженности с истекшим сроком исковой давности».

- Письмо Минфина от 08.04.2013 года №03-03-06/1/11347 «Документы, которыми можно подтвердить сумму непогашенной дебиторской задолженности, списанной в связи с истечением срока исковой давности».

- ФЗ от 06.12.2011 №402-ФЗ «О бухгалтерском учете».

- Ильин М.О. Методические проблемы оценки прав требования дебиторской задолженности, Электронный ресурс, http://maxosite.ru/resources/works/ilin_dz.pdf.

- Методическое руководство по анализу и оценке прав требования (дебиторской задолженности) при обращении взыскания на имущество организаций-должников. Стандарт оценки СТО ФДЦ 13-05-98. – М: Федеральный долговой центр при Правительстве РФ, 1998.

- Прудников В.И. Оценка стоимости дебиторской задолженности. – Челябинск: Челябинский дом печати, 2000.

- Болотских В.В. Методика расчета рыночной стоимости прав требования дебиторской задолженности, Журнал «Имущественные отношения в РФ», №2, 2004.

- Зимин В.С. Оценка дебиторской задолженности, Журнал «Московский оценщик», №6(19), 2002.

- Сергеева Л.Л. Методы анализа и оценки дебиторской задолженности, Электронный ресурс, интернет-сайт «Репетитор оценщика», URL: http://dom-khv.ucoz.ru/sergeeva_l.ldebitorka.

- Методика финансовой академии, Электронный ресурс, интернет-сайт ООО «Инновации. Бизнес. Консалтинг», URL: http://www.inbico.ru/metodologiya/42-debitorskayazadolgennost/82-2010-11-01-20-35-10.html.

- Национальная коллегия оценщиков. Методика оценки дебиторской задолженности, Электронный ресурс, интернет-сайт ООО «Инновации. Бизнес. Консалтинг» URL: http://www.inbico.ru/metodologiya/42-debitorskayazadolgennost/81-metodikaocenkidebitorskoizadolgennostinko.htm.