Инвестиции в собственные интеллектуальные активы компании. Почему это выгодно. ( Investment in private intellectual assets of the company. Why it is profitable)

Сведения об авторе:

Гаврилин Николай Павлович

начальник отдела интеллектуальной собственности ЗАО «Компания НЭП»

ученая степень – кандидат технических наук

адрес электронной почты – nickname1980@inbox.ru

Дата публикации: 30.05.2015 г.

Скачать статью в формате pdf

Аннотация. Данная статья иллюстрирует преимущества вложения сил и средств в нематериальные активы предприятий. В подтверждение целесообразности представлены бухгалтерские балансы ведущих мировых компаний, а также показаны первые шаги в данном направлении – инвентаризация, оценка и учет. Предполагается цикл взаимосвязанных статей с тематикой инвестиций в собственный интеллектуальный капитал.

Ключевые слова: интеллектуальная собственность (ИС), научно-исследовательские и опытно-конструкторские работы (НИОКР), нематериальные активы (НМА), оценка, рыночная стоимость, учет

Abstract. This article illustrates the advantages of investing effort and resources in intangible assets of enterprises. In confirmation of the feasibility balance sheets presented the world's leading companies, as well as shows the first steps in this direction - the inventory, evaluation and accounting. Anticipated series of related articles with the subject of investment in their own intellectual capital.

Keywords: intellectual property (IP), research and development (R & D), intangible assets (IA), evaluation, market value, accounting.

ИНВЕСТИЦИИ В СОБСТВЕННЫЕ ИНТЕЛЛЕКТУАЛЬНЫЕ АКТИВЫ КОМПАНИИ. ПОЧЕМУ ЭТО ВЫГОДНО.

INVESTMENT IN PRIVATE INTELLECTUAL ASSETS OF THE COMPANY. WHY IT IS PROFITABLE.

В целях ясности изложения и однозначности понимания, определим разницу в терминологии. Интеллектуальные активы, ресурсы, капитал – это общеупотребительные, хотя и незакрепленные нормативно термины, в целом, означающие потенциально охраноспособные результаты интеллектуальной деятельности, которые в случае предоставления им режима правовой охраны в соответствии с 4 частью ГК РФ [1], становятся интеллектальной собственностью – одним из 16 объектов закрытого перечня, указанного в ст. 1225 ГК РФ[1] – изобретением, топологией интегральных микросхем, товарным знаком и т.д.

И только в случае соответствия интеллектуальной собственности признакам нематериальных активов, указанных в ПБУ 14/2007 «Учет нематериальных активов» [5] или, при учете в соответствии с международными стандартами, стандарту МСФО (IAS) 38 «Нематериальные активы» [6] и соответствующем оформлении и принятии к учету интеллектуальная собственность – полезная модель, база данных, ноу-хау становится нематериальным активом.

При этом, справедливости ради, следует отметить, что:

- не все объекты интеллектуального капитала, даже определенно способные принести экономические и иные выгоды, могут стать интеллектуальной собственностью – например, открытия[2], рационализаторские предложения[3], методы и алгоритмы; хотя при определенной «юридической гибкости и сноровке» и их возможно, с определенной долей риска, «подогнать» под конкретный объект интеллектуальной собственности, например, ноу-хау, изобретение, программу ЭВМ;

- не все объекты интеллектуальной собственности могут быть приняты к учету в качестве нематериального актива, т.к. для этого требуется выполнение всех признаков в соответствии с РСБУ или МСФО [5, 6], например, далеко не каждое изобретение является коммерчески выгодным (от 2% до 10% в соответствии с рядом исследований[4]);

- к нематериальным активам могут относится не только объекты интеллектуальной собственности, но и ряд других, например, к НМА в соответствии с МСФО могут относится франшизы, лицензии, импортные квоты, списки клиентов и пр., а к НМА в соответствии с РСБУ относится деловая репутация, которая в обобщенном виде может включать в себя множество аналогичных «нематериальных» составляющих.

Для того, чтобы понять преимущества введения в экономический оборот интеллектуальной собственности на макроуровне, приведем цитату из статьи «Тайна нематериальных активов: рациональная магия или хитрый блеф?», авторы Павел Полуян и Анатолий Отырба, apn.ru. Несмотря на то, что некоторые положения статьи являются спорными, она дает очень яркое представление о плюсах интеллектуального капитала.

Если внимательно исследовать финансово-экономические технологии в области капиталообразования, которые использовались в Японии 70-80 годов и в США во второй половине 1990-х, можно без труда обнаружить, что взрывной рост капиталов этих стран был вызван именно оценочными и бухгалтерскими нововведениями. Инновации способствовали преобразованию продуктов интеллектуальной деятельности в нематериальные активы чрезвычайно высокой стоимости — с дальнейшей их конвертацией в акционерный и финансовый капитал.

Первыми масштабную капитализацию НМА провели японцы в 70-80 годах. Именно она, а не всякие там «кейрацу» или «дзейбацу», на которые ссылаются эксперты, была причиной японского экономического чуда и стремительного роста капитала. А главное чудо в том состояло, что при реальном объеме товарной массы, производимой Японией в те годы, размером в 3% от общемирового ВВП, суммарный капитал страны составлял более 40% совокупного мирового капитала.

Причина столь парадоксального явления была проста. Начиная с 60-х годов, японцы начали скупать по всему миру продукты интеллектуального труда — НИОКРы, НИРы, патенты, ноу-хау, рационализаторские предложения и т.д. Затем они оценивали их на родине по своей методике и ставили на баланс предприятий в качестве нематериальных активов уже по новой стоимости. Это позволяло им практически неограниченно увеличивать балансовую стоимость своих предприятий, в результате чего в Японии впервые в мире стоимость нематериальных активов корпораций превысила стоимость материальных, причем, в большинстве случаях — многократно. Рост стоимости активов позволял корпорациям пропорционально величине новообразованных активов осуществлять дополнительную эмиссию акций, которые, в свою очередь, появляясь на фондовом рынке, выполняли функции товара. Таким образом, как бы из ничего рождалась новая товарная масса на колоссальные, по тем временам, суммы. В результате, оборот токийского фондового рынка оказался сопоставим с совокупным оборотом всех фондовых рынков мира…

Аналогичная позиция высказана, например, в статье «В.В. Леонтьев – выдающийся российский экономист» Богряшовой Ю. А., Богряшовой А.Г., [8].

Возникает вопрос: если стимулирование создания и учета НМА так выгодно как на государственном, так и на уровне экономики фирмы, то:

а) подтверждается ли это фактами, например, текущей отчетностью крупнейших компаний, как наиболее опытных и имеющих средства и специалистов для создания оптимального налогового и финансового учета;

б) в чем именно заключаются преимущества вложений в свои интеллектуальные активы и действуют ли эти преимущества в условиях суровой российской реальности?

Обоснуем первую часть вопроса. Действительно ли компаниям, работающим, по-крайней мере, в благоприятном экономико-политическом климате, выгодно работать с нематериальными активами?

Для иллюстрации, ниже представлены листинги бухгалтерских балансов ряда широко известных в мире компаний с целью показать примерно соотношение статей «Нематериальные активы» и «Основные средства» (куда входит недвижимое имущество, сооружения, оборудование, станки, транспорт и т.д., то есть практически все материальные активы). Компании выбирались случайным образом (по принципу узнаваемости) и представлены здесь скорее для описания тенденций, чем для статистических расчетов. Балансы публикуются, например, на сайтах ru.investing.com, finance.yahoo.com. Для того чтобы убедиться в том что и большинство других крупных компаний самых различных отраслевых направлений в целом «уважают» нематериальные активы, достаточно проанализировать их отчетность на указанных сайтах.

Рис. 1. Баланс компании Apple. Отношение «Нематериальные активы / Материальные активы» ≈ 20%.

Рис. 2. Баланс компании Coca-Cola. Отношение «Нематериальные активы / Материальные активы» ≈ 105%.

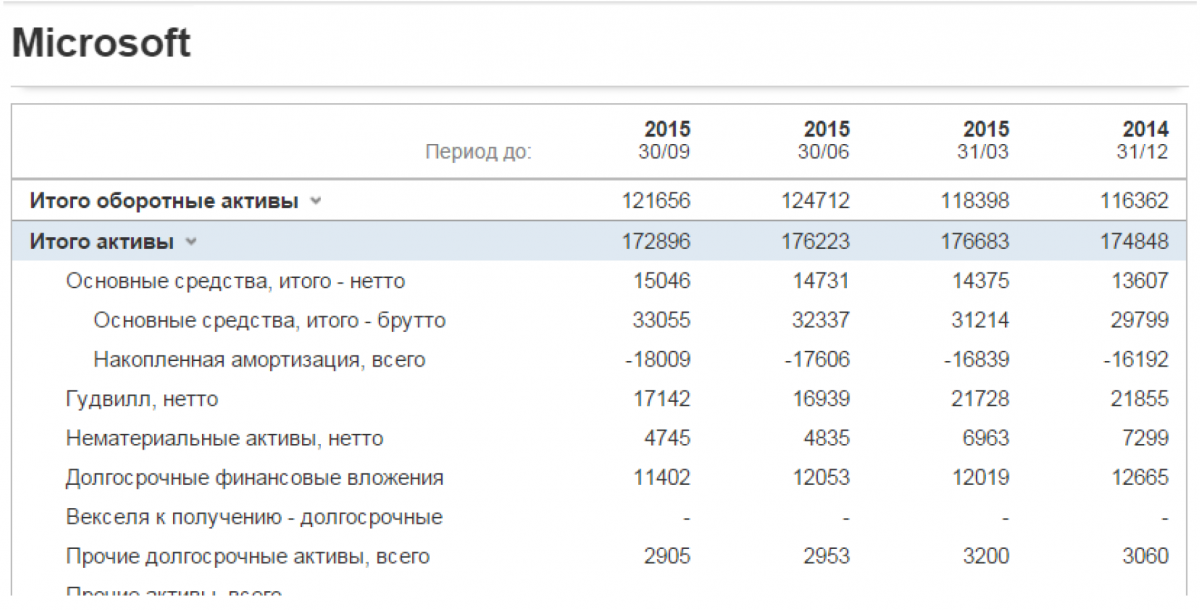

Рис. 3. Баланс компании Microsoft. Отношение «Нематериальные активы / Материальные активы» ≈ 30%.

Рис. 4. Баланс компании Procter&Gamble . Отношение «Нематериальные активы / Материальные активы» ≈ 130%.

Рис. 5. Баланс компании Canon. Отношение «Нематериальные активы / Материальные активы» ≈ 30%.

Рис. 6. Баланс компании BMW (Германия). Отношение «Нематериальные активы / Материальные активы» ≈ 13%.

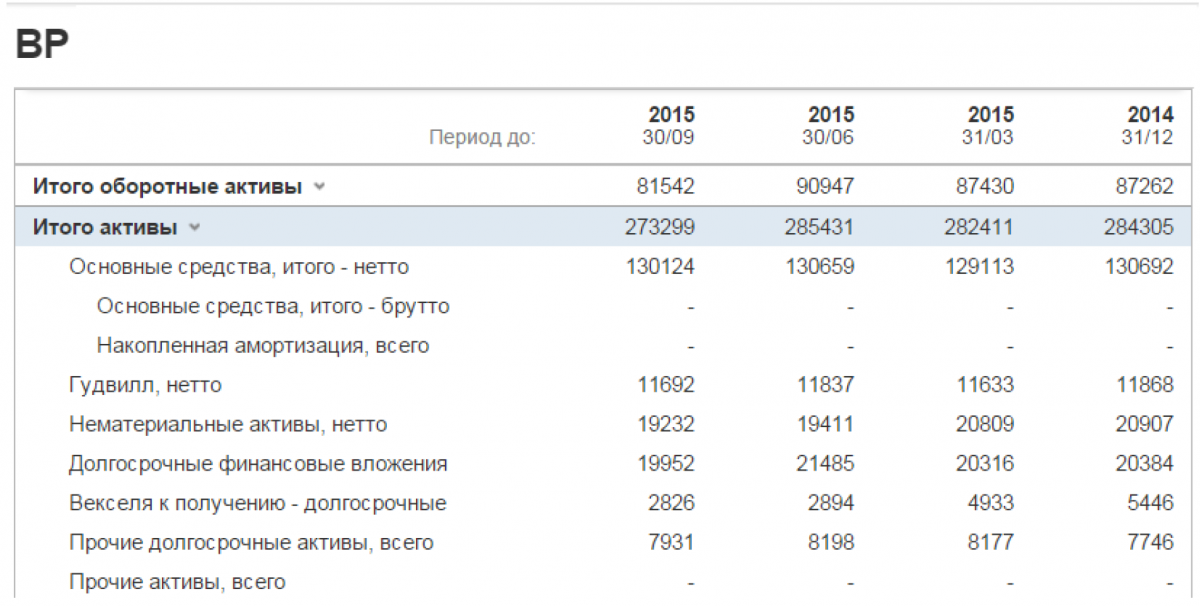

Рис. 7. Баланс компании BP (Великобритания). Отношение «Нематериальные активы / Материальные активы» ≈ 15%.

Рис. 8. Баланс компании L’oreal (Франция). Отношение «Нематериальные активы / Материальные активы» ≈ 85%.

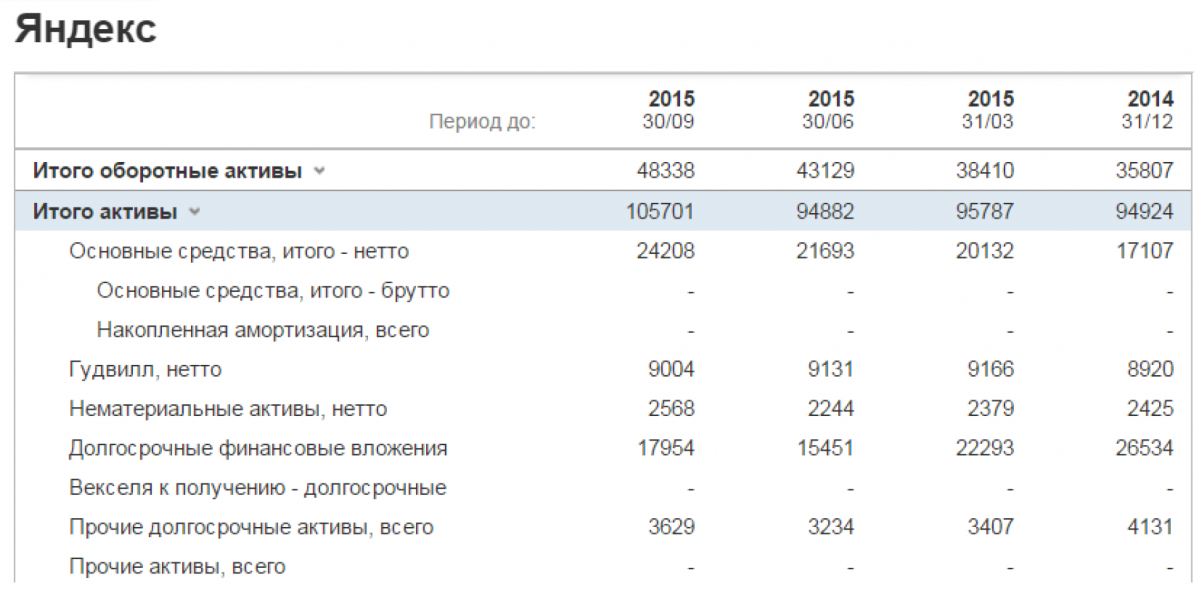

Рис. 9. Баланс компании «Яндекс» (РФ). Отношение «Нематериальные активы / Материальные активы» ≈ 10%.

Таким образом, даже, например, в такой ресурсоемкой отрасли как добыча, переработка и реализация нефти, газа и нефтяных продуктов, компания British Petroleum (ВР) обладает нематериалными активами на сумму 19,2 млрд. долл. США, что составляет порядка 15% от материальных активов. На указанных выше сайтах (или иных, содержащих отчетную информацию ведущих компаний мира) любой желающий может убедиться на примере балансов любых других иностранных компаний, что редко величина НМА будет ниже 15%-20%, в отдельных, особенно в иновационных и наукоемких, компаниях достигая значений, сопоставимых по сумме с объемами всего движимого и недвижимого имущества.

Кроме того, как это видно на рис. 1…9 у многих компаний также значительную величину составляет так называемый гудвилл. Как правило, это разница между ценой приобретаемых компаний (в ходе слияний, поглощений и пр.) и чистой суммой активов этих компаний (то есть за вычетом пассивов). Можно сказать, что величина гудвила обусловлена дополнительным рыночным потенциалом компании, в том числе ее деловой репутацией и суммой неучтенных интеллектуальных и иных ресурсов, имеющих нематериалный характер. В отечественных правилах бухгалтерского учета деловая репутация вообще входит в категорию нематериальных активов.

Таким же точно образом можно убедиться, что подобное соотношение «нематериальные/материальные активы» в отечественных компаниях, даже на примере крупнейших предприятий, акции которых представлены на мировых биржах, намного меньше и нечасто достигает даже 10%, как, например, у компании «Яндекс». Так, у компании «Аэрофлот» отношение «нематериальные активы / материальные активы» составляет порядка 2%, у компаний «Газпром» и «РусГидро» статья «нематериальные активы» вообще равна 0.

Однако в то же время есть ряд отечественных компаний, также как и «Яндекс», очевидно, понявших целесообразность работы с НМА и в российиских реалиях, например у компании «Северсталь» - 11%, у компании «МТС» – 23%, у Сбербанка – 15%.

В завершение данного обзора, автором проводились статистические исследования в отношении предприятий – научно-исследовательских институтов и опытно-конструкторских бюро, создающих продукцию для российского и международного космоса, в том числе космические аппараты, крупные узлы ракетно-космических комплексов. Из более чем 120 рассмотренных предприятий только порядка 10 имеют на балансе НМА в размере более чем 10% от объема материальных активов, что чрезвычайно мало, учитывая наукоемкость отрасли. Это при том, что и стоимость материальных активов отечественных и зарубежных компаний, при соотношении, как правило далеко не в пользу российиских.

При этом, в частности, на примере нескольких крупных предприятий Роскосмоса, в которых автору в составе команды специалистов Компании НЭП довелось проводить работы по выявлению, оценке и учету интеллектуальной собственности, можно однозначно утверждать, что:

такие предприятия обладают значительным интеллектуальным капиталом – как потенциально охраноспособными результатами интеллектуальной деятельности, которые уже есть, но по ряду причин никак не защищены, не учтены и в связи с этим не являются нематериальными активами, так и способностью сотрудников предприятий, также по ряду причин зачастую нереализованной, создавать новые качественные интеллектуальные объекты.

Так по каким именно причинам иностранные компании, очень хорошо умеющие считать деньги, вкладывают значительные денежные, временные и трудовые затраты в создание и включение в экономический оборот интеллектуальных активов в то время как большинство отечественных предприятий даже крупного бизнеса, не говоря о среднем и малом, не уделяют этому вопросу должного внимания?

Казалось бы, у нас (в смысле РФ) есть все для стимулирования развития интеллектуального капитала на всех уровнях:

РФ - равноправный участник большинства международных договоров в сфере интеллектуальной собственности, объем прав, предоставляемых правообладателю в целом также соответствует мировому уровню, законодательство РФ включает ряд нормативных актов в данной области, постоянно пополняющийся;

есть мощная организация Роспатент (правопреемник Государственного патентного ведомства СССР) с давней историей, широким спектром функций, в т.ч. возможностью бесплатного (такое есть не во всех даже развитых странах) доступа ко всем требуемым нормативным актам и базам данных[1] ;

есть ряд ВУЗов, готовящих специалистов в различных сегментах интеллектуальной собственности и смежных с ней, патентных поверенных, юристов, патентоведов, специалистов в сфере аторского права;

есть налоговые «бонусы» – нематериальные активы имеют ряд льгот по НДС, не облагаются налогом на имущество, по авторским вознаграждениям возможен ряд налоговых вычетов, ряд операций наравне с «обычной» собственностью освобождается от тех или иных налогов (например, вклад в уставный капитал) или имеет льготный режим.

Но почему-то в сумме все равно не работает, ибо дело, как обычно, в деталях. Причин называется множество и они общеизвестны по материалам множества статей, форумов, конференций общепризнанных специалистов в данной области, например, таких как: И. Близнец, А. Козырев, Б. Леонтьев, Ю. Леонтьев, В. Мухопад и др. Основными негативными факторами, в частности, указываются:

недоработанность законодательства, наличие в нем «белых пятен», ведущих к правовым, налоговым и прочим рискам;

отсутствие у среднестатистической компании финансов на увеличение или даже сохранение своего интеллектуального капитала - проведение НИОКР, патентных исследований, затрат на регистрацию и правовую охрану (особенно в случае нарушений и судебных исков);

«инертность мышления», присущая многим руководителям на всех уровнях управления и обусловленная недостаточной осведомленностью в данной области.

Практический опыт работы автора подтверждает наличие перечисленных и еще множества других сдерживающих факторов даже в отношении крупных предприятий.

Однако из этого не следует, что вкладывать силы и средства в интеллектуальную собственность невыгодно (см. рис. 1…9). Например, официальная статистика Роспатента [9] печально свидетельствует о том, что за 2010-2014 г.г. количество заявок на выдачу российиского патента изобретение иностранных компаний неуклонно растет, в то время как в отношении отчечественных заявителей наблюдается скорее тенденция к снижению. Это при том, что получение патента в чужой стране сопряжено с дополнительными затратами - патентные поверенные, профессиональный перевод, услуги юридических консультантов и пр. И традиционно (имеется ввиду мировая практика) в случае возникновения патентных споров между «своими» и «чужими» компаниями, суды склонны к принятию стороны отечественного предприятия.

Так все же по каким причинам иностранные компании вкладывают ресурсы в создание и включение в экономический оборот интеллектуальных активов?

Ответ достаточно прост и очевиден – потому что это выгодно, причем выгодно не только экономически. В рамках данной статьи не будем указывать преимущества (но и риски) вложений в НИОКР для создания нового комплекса знаний и опыта, в том числе ИС, т.к. это отдельная тема.

Как правило, практически любая компания уровня среднего бизнеса и выше уже обладает интеллектуальным капиталом, просто ее руководство об этом иногда не подозревает (случай приобретения уже готовых патентов, технологий и т. п. готовых продуктов здесь не рассматривается, т. к. такой вариант: не характерен и достаточно редок в наших широтах; если компания приобретает готовую ИС, значит она и так осознает все преимущества). Практически в каждом подразделении, отделе, департаменте такой компании есть свои знания и наработки, передаваемые иногда чуть ли не по фольклорному принципу «из уст в уста», будь это особенности технологии изготовления детали или визуальный метод оценки кредитоспособности клиента. Цель данной статьи – показать, что идея превратить эти знания, «размытый» интеллектуальный капитал в четкий набор нематериальных активов может иметь дополнительную ценность.

Начинать выявление потенциальной ИС в таком случае, как правило, целесообразно с проведения инвентаризации, собственными силами или с привлечением организаций соответствующего профиля (следует отметить, что сегодня таких компаний относительно мало).

Преимуществом проведения инвентаризации собственными силами являются меньшие затраты и лучшее знание собственных «запасов», однако при этом желателен минимальный опыт в данной сфере и понимание того, что же делать дальше с результатами инвентаризации.

Преимуществом проведения инвентаризации с привлечением консультантов является, как правило, лучшее знание требований законодательства в этой области и наличие опыта разработки всего требуемого пакета документации для регистрации ИС и принятия к учету в качестве НМА, возможности, в ряде случаев, налоговой оптимизации, позволяющей сэкономить значительные средства.

В любом случае, результаты инвентаризации позволяют выделить 3 основные группы результатов интеллектуальной деятельности: неохраноспособные результаты, потенциально охраноспособные результаты и результаты, которым уже предоставлена правовая охрана (интеллектуальная собственность).

Выявление в ходе инвентаризации интеллектуальных активов, разумеется, нецелесообразно без дальнейшей работы над ними и дальнейшими основными этапами, вероятно, являются оценка стоимости, принятие к учету и дальнейшая работа в русле коммерциализации НМА компании.

Существует достаточно много нюансов для описания дальнейшей стратегии компании в сфере ИС. Есть компании, которые формируют пул патентов, ориентированных на защиту своей доли рынка. Есть компании, ведущие агрессивную патентную политику, направленную на расширение доли и объемов рынка, устраивающие патентные войны с конкурентами, а также т. н. патентные тролли, для которых судебные патентные иски являются основным способом существования. Ряд компаний предпочитает беречь свои технологии в режиме коммерческой тайны, иные совмещают указанные стратегии в различных пропорциях.

Например, компания Google приобрела Motorola Mobility за $12,5 млрд. Причем главное в этой сделке — 17 000 патентов IT и телекоммуникационной отраслей, принадлежащих Motorola. Патенты скупаются у малых компаний и гениев-одиночек. Патенты аннулируются в судах, за нарушения патентов платятся миллионы евро, долларов, фунтов стерлингов и юаней. Аналогичных сделок достаточно много. Компании-гиганты наукоемких отраслей имеют на балансе тысячи, иногда десятки тысяч патентов и прочих объектов ИС и, при необходимости, бросают их в бой не только для создания новых технологий, но и для ослабления/уничтожения конкурента на определенном сегменте рынка или даже в целом.

Одним словом, большинство западных компаний, в отличие от большинства отечественных, давно поняли, что безразличие в данном вопросе ведет к постепенной утере рынка, отставании в освоении новых технологий и риску проигрыша в конкурентной борьбе. Разумеется, не для всех отраслей вопросы ИС одинаково важны, однако даже для малых компаний, не связанных с инновациями и не окруженных сильными конкурентами, проявление внимания к собственным нематериальным активам может быть однозначно полезным и экономически целесообразным.

Библиографический список

- Гражданский кодекс РФ [Электронный ресурс]. Официальный текст, приводится по состоянию на 30 мая 2016 г. Система Консультант Плюс.

- Налоговый кодекс РФ [Электронный ресурс]. Официальный текст, приводится по состоянию на 30 мая 2016 г. Система Консультант Плюс.

- Федеральный Закон от 21.11.1996 N 129-ФЗ «О бухгалтерском учете». [Электронный ресурс]. Официальный текст, приводится по состоянию на 30 мая 2016 г. Система Консультант Плюс.

- Федеральный Закон от 29.07.2004 N 98-ФЗ «О коммерческой тайне». [Электронный ресурс]. Официальный текст, приводится по состоянию на 30 мая 2016 г. Система Консультант Плюс.

- Положение по бухгалтерскому учету «Учет нематериальных активов» (ПБУ 14/2007), утвержденные Приказом Министерства финансов Российской Федерации от 27 декабря 2007 г. №153н. [Электронный ресурс]. Официальный текст, приводится по состоянию на 30 мая 2016 г. Система Консультант Плюс.

- МСФО (IAS) 38: «Нематериальные активы». [Электронный ресурс]. Официальный текст, приводится по состоянию на 30 мая 2016 г. Система Консультант Плюс.

- Рейли Роберт, Швайс Роберт: Оценка нематериальных активов. - Москва: Квинто-консалтинг, 2005.

- Богряшова Ю. А., Богряшова А.Г., «В.В. Леонтьев – выдающийся российский экономист», статья, [Электронный ресурс], jurnal.org.

- Годовой отчет о деятельности Роспатента за 2014 год. [Электронный ресурс]. http://www.rupto.ru/about/reports/2014_1.

[1] ряд функций электронных баз данных ИС является бесплатным, ряд платным, однако есть возможность бесплатного фактического доступа в библиотеку Роспатента - ВПТБ.

[1] Возможны также сложные составные объекты, включающие в себя несколько объектов интеллектуальной собственности – единые технологии, энциклопедии, базы данных и т.п. [1].

[2] Регистрация открытий в целом возможна и осуществляется в РАЕН, однако их правовой статус в настоящее время определен достаточно слабо.

[3] Институт рацпредложений возрождается в некоторых предприятиях и регулируется локальными нормативными актами компании.

[4] Например: 1) http://www.strf.ru/mobile.aspx?CatalogId=379&d_no=54065, 2) http://omskpress.ru/news/18072.