Самозанятость: взгляд изнутри

Дата публикации - 31.01.2020 г.

Автор - Вероника Чурсина

адрес электронной почты - bhumi@yandex.ru

Сайт - www.textov.net

Ключевые слова: налоговый режим, ФЗ № 422-ФЗ, регистрация, эксперимент, самозанятые, налоговый вычет, статистика.

Самозанятость ― особый (специальный) налоговый режим, под который подпадают люди, работающие на себя и не имеющие наемных сотрудников. Регулирует применение этого режима федеральный закон № 422-ФЗ «О проведении эксперимента по установлению специального налогового режима "Налог на профессиональный доход" в городе федерального значения Москве, в Московской и Калужской областях, а также в Республике Татарстан (Татарстан)», принятый 27 ноября 2018 года.

Эксперимент по введению этого налогового режима начался в России в январе 2019 года. Изначально в нем, как следует из названия закона, принимали участие всего 4 региона ― Москва, Московская область, Калужская область и Республика Татарстан. Предполагалось, что государство в течение 10 лет будет наблюдать за экспериментом, и лишь затем оценит его успешность. Но реальность оказалась такова, что все стало предельно ясно всего лишь за один год. За это время вышли из тени и зарегистрировались в качестве самозанятых более 330 000 человек. Эксперимент принес государственному бюджету (а точнее, бюджетам регионов-участников эксперимента и Фонду обязательного медицинского страхования) более 1 млрд ₽ ― так оценил финансовые итоги первого года эксперимента тогда еще глава Федеральной налоговой службы Михаил Мишустин в конце декабря 2019.

Поэтому уже с 1 января 2020 года специальный налоговый режим распространен еще на 19 российских регионов (всего их сейчас участвуют в эксперименте 23), а с 1 июля 2020 года эксперимент будет действовать на всей территории страны. Это призвано повысить прозрачность доходов граждан в целом, так как по итогам первого года эксперимента оказалось, что 67% самозанятых ранее никак не оформляли своих отношений с государством и не платили налоги.

Справка: 19 регионов, участвующие в эксперименте с января 2020 года. Санкт-Петербург, Воронежская область, Волгоградская область, Ленинградская область, Нижегородская область, Новосибирская область, Омская область, Ростовская область, Самарская область, Сахалинская область, Свердловская область, Тюменская область, Челябинская область, Красноярский край, Пермский край, Ненецкий автономный округ, Ханты-Мансийский автономный округ - Югра, Ямало-Ненецкий автономный округ, Республика Башкортостан.

Исчисление налога на профессиональную деятельность ― так официально называется налог, который платят самозанятые ― зависит от того, с кем работает самозанятый. При работе с физическими лицами или другими самозанятыми он составляет 4%, при работе с юридическими лицами или индивидуальными предпринимателями ― 6%. При этом каждый вновь зарегистрировавшийся в качестве самозанятого получает от государства бонус (он же ― налоговый вычет) в размере 10 000 ₽, который идет на покрытие налогов в сумме 1% при работе с физическими лицами и 2% ― при работе с юридическими лицами и ИП. Таким образом до полного исчерпания бонуса самозанятый платит не 4% и 6% налогов, а 3% и 4% соответственно.

В небольшие суммы налоговых выплат «зашит» налог в Фонд обязательного медицинского страхования (он составляет 37% от общей суммы налога); что касается выплат в пенсионный фонд, то они для самозанятых носят добровольный характер. Если человеку нужен стаж и заработанные пенсионные баллы ― можно ежегодно оплачивать сумму, равную сумме выплат для ИП. Если и стажа, и баллов достаточно, или по каким-то причинам человек не хочет делать отчисления в пенсионный фонд ― это его право и его выбор.

Для регистрации в качестве самозанятого есть и ограничения. Так, ежегодный доход (календарный год исчисляется с момента регистрации в качестве самозанятого) от профессиональной деятельности при выборе этого налогового режима не может превышать 2 400 000 ₽. При этом «потолок» ежемесячного дохода не установлен; в один месяц самозанятый может заработать 300 000 ₽ или больше, а в следующий ― 20 000 ₽ или вообще ничего. При превышении установленной суммы ежегодного дохода физические лица должны будут уплатить 13% с излишка суммы, а индивидуальные предприниматели ― вернуться к прежнему налоговому режиму.

В качестве самозанятого не могут быть зарегистрированы владельцы интернет-магазинов, если только они сами не производят ту продукцию, которую продают. Например, мастер, который делает и продает кукол может быть самозанятым, а человек, который закупает их и перепродает ― нет. Не может быть самозанятым человек, продающие подакцизные товары (например, алкоголь), люди, которые добывают и реализуют полезные ископаемые (например, старатели), служители культов.

Не может быть самозанятым человек, который работает по договору с работодателем, штатным сотрудником которого являлся менее 2 лет назад. Такая норма, по всей видимости, внесена в закон для того, чтобы исключить перевод всех сотрудников небольших компаний на самозанятость для того, чтобы не платить налоги на фонд оплаты труда. Ведь по новому закону ни ИП, ни юридические лица не должны платить никаких налогов при работе с самозанятыми ― самозанятые делают это самостоятельно.

Режим самозанятости нельзя сочетать с индивидуальным предпринимательством, но можно совмещать с работой по трудовому договору. Это удобно, так как заработная плата по месту работы по трудовому договору не учитывается и не входит в определенные государством 2 400 000 ₽ ежегодного дохода, при этом самозанятому идет трудовой стаж, а работодатель делает за него отчисления в пенсионный фонд.

Для самозанятых доступны личный кабинет в Федеральной налоговой службе и мобильное приложение «Мой налог». Регистрация возможна через любой из этих ресурсов. Во второй половине 2019 года площадку для регистрации самозанятых стали предоставлять многие банки (начиная со Сбербанка России), и даже отдельные ресурсы по поиску работы фрилансерами, такие, как www.fl.ru

Наиболее простым способом можно считать личный кабинет в Федеральной налоговой службе ― работа без посредников всегда вызывает больше доверия и психологически комфортнее.

В личном кабинете плательщика налога на профессиональный доход можно получить статистику доходов и налоговых выплат по месяцам и по итогам года в очень удобной и наглядной форме.

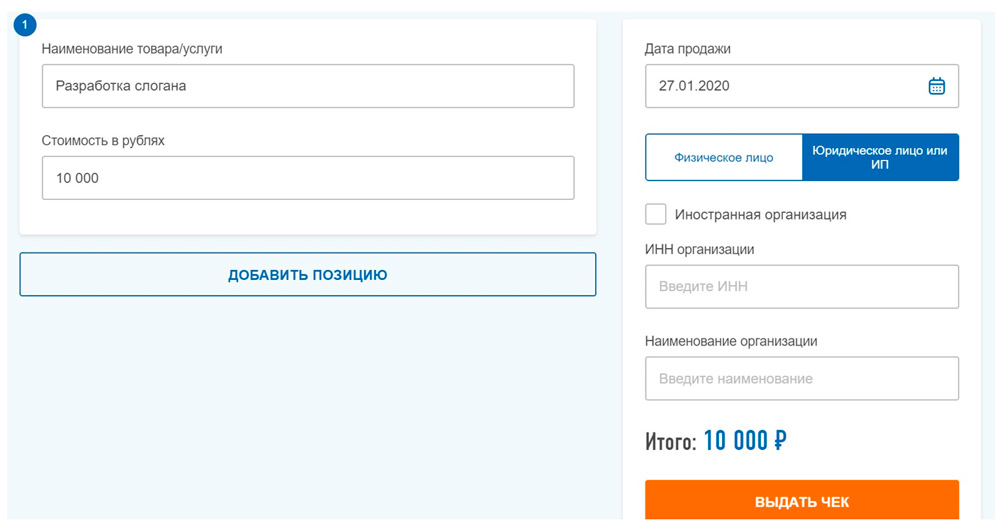

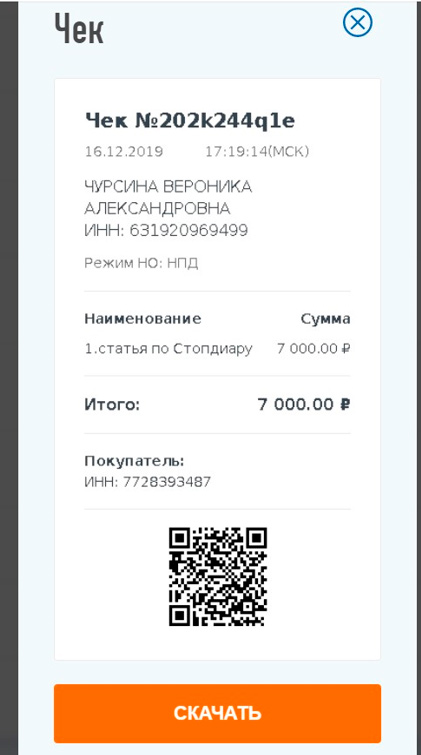

Чеки на оплату налога формируются в один клик. При работе с физическими лицами государство даже не интересуется их фамилиями и именами. При работе с ИП и юридическими лицами понадобится ввести ИНН и название. Но даже в этом случае формирование чека занимает не более 1 минуты.

Если самозанятый работает с каким-либо ИП или юридическим лицом постоянно, то система дает возможность повторять платеж, изменив только сумму (вручную) и дату (меняется автоматически) ― ИНН и название каждый раз вбивать необязательно.

Сформированные чеки можно пересылать в мессенджерах или по электронной почте, можно распечатывать и отправлять почтой либо передавать из рук в руки. Также возможно считывание QP-кода чека с помощью мобильного устройства.

Если чек сформирован неверно ―например, самозанятый ошибся в сумме или названии вида работ, или в ИНН работодателя ― система позволяет его отменить (аннулировать), при этом налог с суммы, указанной в аннулированном чеке, не взимается.

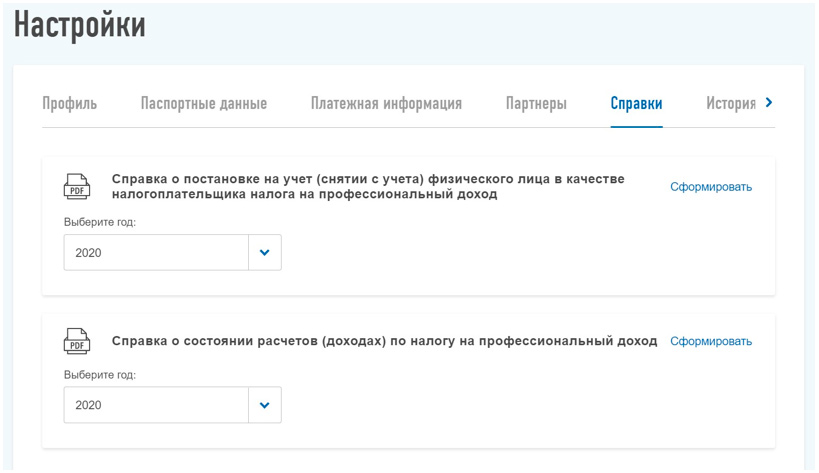

В разделе «Настройки» можно в пару кликов сформировать справки о постановке на учет в качестве самозанятого («О постановке на учет (снятии с учета) физического лица в качестве налогоплательщика налога на профессиональный доход») и справку о доходах («О состоянии расчетов (доходах) по налогу на профессиональный доход»).

Обе справки ― официальные документы, подписанные усиленной электронной подписью Федеральной налоговой службы России. Такие справки принимают визовые отделы при рассмотрении документов на выдачу визы и банки при рассмотрении возможности выдачи кредита.

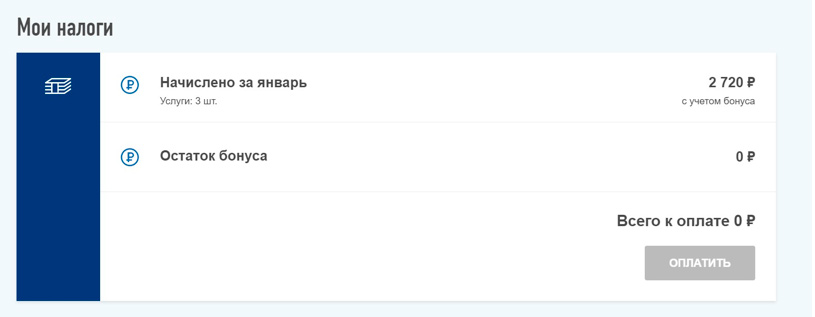

Также в личном кабинете в режиме реального времени отображается автоматически рассчитанная системой сумма налога на профессиональный доход.

Оплатить можно не выходя из личного кабинета, просто введя данные банковской карты. Кнопка «Оплатить» становится активной после 10 числа месяца, следующего за отчетным, оплата должна быть произведена до 25 числа. Запутаться, неправильно рассчитать сумму налога, недоплатить, переплатить или забыть о необходимости уплаты налога ― невозможно.

Есть в личном кабинете и раздел «Помощь», где собраны ответы на наиболее распространенные вопросы, возникающие при переходе на этот специальный налоговый режим. При необходимости можно позвонить на горячую линию Федеральной налоговой службы, а при возникновении технических накладок (они иногда возникают при регистрации) ― связаться со службой технической поддержки.

Вопросы, которые остаются

Режим самозанятости построен так, чтобы быть максимально понятным любому человеку, в том числе никогда не имевшему дело с бухгалтерской отчетностью. Режим не предполагает открытия расчетного счета, подачи декларации, наличия кассы, а вся отчетность перед налоговыми органами ограничивается формированием чеков.

Но есть и вопросы. Например, до сих пор непонятно, как ― кроме честного слова самозанятого ― можно отличить поступление на карту сумм за выполненную работу от сумм, например, за проданное личное имущество или суммы возвращенного долга.

Вызывает вопросы у юридических лиц и ИП и вопрос составления договоров с самозанятыми ― такая практика нарабатывается только опытом, а опыта пока недостаточно, поэтому юридически грамотные типовые договора могли бы снять этот вопрос. С актами выполненных работ проблем не возникает; как правило, компании и ИП используют типовые, как и при работе с любым другим контрагентом.

Не урегулирован вопрос о том, может ли самозанятый получить налоговый вычет при покупке недвижимости или при прохождении лечения.

Тем не менее нельзя не признать ― режим самозанятости это лучший вариант мягкого «выхода из тени» для тех, кто к этому морально готов. Он позволяет при минимальных усилиях и финансовых затратах, без личного посещения налоговой инспекции, вступать в легальные отношения с государство. А значит, быть полноценным членом общества, который не боится в один прекрасный момент получить штраф за незаконную предпринимательскую деятельность.