Политика управления оборотным капиталом и методы управления чистым оборотным капиталом (Working capital management strategy and net working capital management methods)

Назад в раздел - Экономика предприятия

Панфилкина Настасия Рустамовна

магистр

адрес электронной почты – tolkova1992@mail.ru

Дата публикации - 28.06.2020 г.

Аннотация. В статье рассмотрены политики управления оборотным капиталом и агрегированы методы управления элементами чистого оборотного капитала. Приведены подходы к расчету показателя чистого оборотного капитала. Гибкое управление элементами показателя чистого оборотного капитала позволит повысить конкурентоспособность российских производств и в среднесрочной перспективе увеличить оборотные активы за счет экспансии на внешние рынки.

Ключевые слова: чистый оборотный капитал, политика управления чистого оборотного капитала, подходы к расчету чистого оборотного капитала, методы управления чистым оборотным капиталом, жизненный цикл.

Abstract. The article discusses working capital management policies and aggregates methods for managing elements of net working capital. The approaches to the calculation of the net working capital indicator are given. Flexible management of the elements of the net working capital indicator will increase the competitiveness of Russian industries and in the medium term increase current assets through expansion into foreign markets.

Keywords: net working capital, net working capital management policy, approaches to calculating net working capital, methods of managing net working capital, life cycle.

ПОЛИТИКА УПРАВЛЕНИЯ ОБОРОТНЫМ КАПИТАЛОМ И МЕТОДЫ УПРАВЛЕНИЯ ЧИСТЫМ ОБОРОТНЫМ КАПИТАЛОМ

WORKING CAPITAL MANAGEMENT STRATEGY AND NET WORKING CAPITAL MANAGEMENT METHODS

Торговые ограничения внешней и внутренней стороны участников рынка, дают возможность российским производителям потеснить иностранных предпринимателей на внешнем и внутреннем рынке, и в краткосрочной перспективе выйти на увеличение экспорта не только в страны СНГ, но, и в страны Восточной Азии. Политика протекционизма по производству товаров на территории России, требует совершенствования управления оборотными активами (ОА) производственного сектора экономики. В ответ на запрос рынка, производственные предприятия поточного типа, должны стать более гибкими в управлении ОА производства. Обеспечение гибкости производства поточного типа возможно, за счет применения дифференцированных методов управления элементами чистого оборотного капитала (ЧОК) на различных стадиях жизненного цикла предприятия.

Управление ОА производства осуществляется посредством применения политики управления. К ним относятся: Идеальная, компромиссная, консервативная, агрессивная политика управления. При применении политики управления ОА показатель ЧОК может принимать различные значения.

Таблица 1

|

Политика управления |

Источники финансирования |

Значение показателя ЧОК |

|

Идеальная |

За счет краткосрочного заемного капитала кредиторской задолженности профинансированы все ОА предприятия |

ЧОК = 0 |

|

Консервативная |

За счет долгосрочного заемного капитала и собственного капитала финансируются все предприятия |

ЧОК > 0 |

|

Компромиссная |

За счет КЗК и КЗ финансируются 0,5 часть варьируемого ОА предприятия |

ЧОК ≥ 0 |

|

Агрессивная |

За счет КЗК и КЗ финансируется вся варьируемая часть ОА предприятия |

ЧОК < 0 |

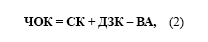

Выбор той или иной политики управления сводится к установлению величины внеоборотных активов (ВА), долгосрочного заемного капитала (ДЗК), собственного капитала (СК), краткосрочного заемного капитала (КЗК) и оборотных активов (ОА) производства, а также расчету величины ЧОК как разницы между текущими активами (ТА) и текущими пассивами (ТП). Отсюда предприятие стремиться обеспечить баланс ликвидности без ущерба эффективности производства. Показатель ЧОК, входящий в группу качественных показателей ликвидности, наиболее полно отражает применяемую политику управления на предприятии.

Агрегированные способы расчета показателя чистого оборотного капитала:

1-й способ расчета

2-й способ расчёта

3-й способ расчета

где, ЧОКДОСТ – достаточный чистый оборотный капитал;

МПЗ — материально-производственные запасы;

НП — незавершенное производство.

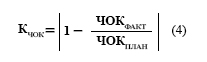

4-й способ расчета

где, КЧОК – модуль разности между единицей и отношением фактического значения показателя чистого оборотного капитала на конец анализируемого периода;

ЧОКФАКТ – фактическое значение показателя;

ЧОКПЛАН – запланированное значение чистого оборотного капитала за тот же период.

Деловая активность предприятия с стороны управления потенциальным ростом компании за счет рентабельности чистого оборотного капитала.

Если в целом рассматривать экономический потенциал чистых оборотных активов, их развитие и использование можно выразить через систему неравенств трех показателей: чистая прибыль (ЧП), выручка (ВР), валюта баланса (ВБ).

5-й способ расчета

где, ЧОКСР – усредненный чистый оборотный капитал за период.

Рост показателей в соответствующем порядке говорит о перспективном развитии бизнеса. Рост чистых оборотных активов должен соблюдать критерии оптимальности и сбалансированного роста компании.

Обзор практических методов прогнозирования показателя ЧОК:

«1) Прогноз значения ЧОК на основе отраслевых нормативных показателей (нормативный метод); Прогнозная величина принимается на уровне среднеотраслевых значений. В зарубежных источниках чаще всего в разрезе отраслей бывает представлен показатель, характеризующий отношение ЧОК к выручке.

2) Прогноз минимальной потребности в ЧОК; Прогнозная величина ЧОК определяется как сумма материально – производственных запасов и незавершенного производства.

3) Прогноз значения ЧОК на основе выявления зависимости поведения ЧОК от других финансово-экономических показателей (метод экономического анализа); Прогнозная величина показателя определяется как доля в прогнозной величине выручки. Значение доли ЧОК определяется на основе ретроспективных значений: соотношение величины среднего значения ЧОК к выручке за период.

4) Метод процента от продаж - прогнозная величина показателя определяется принятым темпом роста продаж в прогнозном периоде.»:[1].

Перечисленные выше методы прогнозирования показателя чистого оборотного капитала прочно зарекомендовали себя в бизнес среде. Есть ряд преимуществ и ограничений применения приведенных методов, подробнее об представленных методах управления, можно ознакомится в указанном источнике. Приведенные методы прогнозирования необходимо дополнить методом прогнозирования поэлементного состава. Сумма прогнозных значений, полученных от прогноза каждого отдельного элемента, и будет формировать прогнозное значение показателя ЧОК. Расчет показателя поэлементного ЧОК разработанная автором статьи:

где, Запасы – совокупные запасы за анализируемый период;

КЗ – кредиторская задолженность;

КЗК – краткосрочный заемный капитал;

ЧОК – рассчитанное значение чистого ОК за определенный период.

Есть некоторое преимущество при проведении анализа чистого оборотного капитала по элементам управления. Такой подход наглядно показывает, что в различные периоды жизненного цикла предприятия происходит изменение политики управления, элементная часть показателя будет неординарной и подвижной. Так как, поэлементный состав ЧОК имеет вид уравнения, то согласно правилу уравнений, каждый элемент приобретает свой равно-распределенный вес в уравнении. Управляя отдельными элементами показателя, возможно более точно определить возникновение узкого места и понять природу риска неплатежеспособности, в следствии чего такой подход к управлению позволит воздействовать на тот или иной элемент с наибольшей точностью и с минимальными потерями во времени реагирования на проблему. Ограничение такого управления связано с сложностью расчета поэлементного прогноза значений показателя ЧОК. Но в целом, отклонение совокупных элементов в сторону ± 0,1 будет не критично.

Если отталкиваться от задач управления чистым оборотным капиталом (нормирование, планирование, контроль, учет, анализ), то стоит отметить, что задачи сводятся к поиску оптимальной величины чистого оборотного капитала. Так допустим, нормативным значением ЧОК можно считать ЧОК достаточный (3-й способ расчета). Но, если принимать во внимание принимаемую политику управления на предприятии, то минимальное необходимое значение ЧОК может оказаться недостаточным при принятии решения о консервативной политики управления. Решение о применении той или иной политики управления зависит от уровня развития и жизненного цикла предприятия.

Стоит отметить, что максимальный горизонт планирования, который достигают предприятия в пищевой отрасли – 3 года. При формировании стратегических целей, общий уклад экономики к моменту прогнозирования реализации целей, может просто не совпасть с реальным жизненным циклом макроэкономической и микроэкономической системой, таким образом целевые значения могут оказаться попросту не достигнутыми. В последнее время наиболее применяемым становится метод прогнозирования финансовых показателей посредством сценарного анализа развития событий, в основе которого, также лежат колебания жизненных циклов макроэкономических и микроэкономических систем.

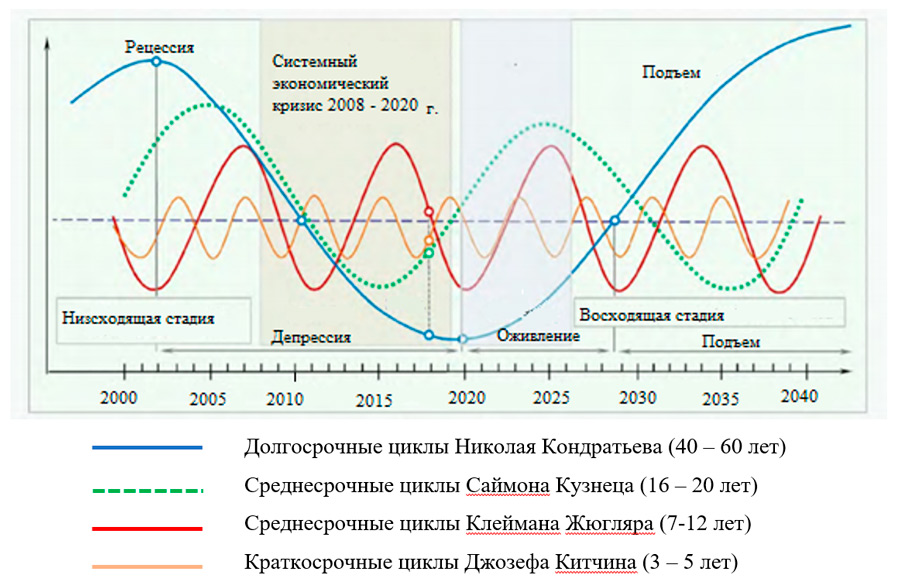

К сожалению, при планировании политики управления оборотными активами, игнорируют информативный потенциал жизненных циклов. Экономисты, изучающие макроэкономику, далеко ушли в прогнозировании экономических циклов мировой экономики. Так к примеру: был спрогнозирован пиковый спад экономики на 2020 г. (рис 1). Специалисты технических отраслей ушли ещё дальше и создали стандарты жизненного цикла технических устройств.

Рис. 1 - микроэкономические и макроэкономические жизненные циклы

Опыт создания информационного материала для макро и микроэкономических систем лежат в работах: Лари Грейнера, Ицхака Адизеса, Джозефа Китчина, Клеймана Жюгляра, Николая Кондратьева. В работах таких выдающихся ученых приведены характеристики этапов жизненного цикла предприятий и технологического развития, опираясь на которые возможно предугадать дальнейшее развитие событий, расходов, доходов, эффективности и дальнейшей жизнеспособности систем управления. Развитие подхода к управлению финансами предприятия через жизненные циклы предприятия позволит предугадывать момент входа и выхода из бизнеса. Долгосрочное прогнозирование может стать более реалистичным, так как появится возможность предугадывать этапы жизненного цикла макроэкономических и микроэкономических систем управления.

Формирование жизненного цикла на микроуровне складывается под косвенным воздействием макроэкономических циклов. На макроуровне основным показатели считаются ВВП, ВНП, Инфляция, уровень занятости. Основными критериями жизненного цикла микросистем производственного предприятия поточного типа можно считать период оборачиваемости и эффективности управления основными элементами оборотного капитала, в которые входят: Запасы, денежные средства, дебиторская задолженность, краткосрочные финансовые вложения, краткосрочные займы, кредиторская задолженность.

Определение жизненных циклов и осуществление наблюдений за финансовыми показателями ликвидности и эффективности, позволит проследить закономерность развития микроэкономических циклов. Так к примеру: При возрастании дней оборачиваемости запасов, дебиторской задолженности и кредиторской задолженности- можно говорить о этапе «Рост» предприятия, так как именно на этапе роста контроль за масштабированием бизнеса еще не осуществлен, нет точного планирования действий по управлению показателями. В момент увеличения КЗК и снижению КЗ и ДЗ можно говорить о снижении деловой активности и эффективности управления производственными активами, что характерно для этапа «Спад». Нахождение этапа жизненного цикла, позволит не только понимать все сопутствующие текущие проблемы на производстве, но и позволит подготовится к наступлению следующего этапа жизненного цикла производства. Такое управление может повысить качество прогнозирования и расширить горизонт планирования финансовых показателей до 7 – 10 лет и более.

Возвращаясь к показателю ЧОК стоит отметить, что этот показатель универсален в своей интерпретации и показывает эффективность и платежеспособность предприятия. Эти характеристики и являются основными показателями жизненного цикла предприятия – т.е. показатель ЧОК способен наглядно демонстрировать не только политику управления, но и жизненный цикл производства. Известно, что при захождении на рынок, предприятие бросает все усилия на завоевание доли рынка, проводит агрессивный маркетинг и налоговую политику. И так формируя основную мысль стоит отметить: что политика управления и показатель ЧОК информативно показывают жизненный цикл производства. Идеальная политика управления ОА соответствует этапу «Зарождение». Компромиссная политика управления ОА соответствует этапу «Рост». Консервативная политика управления соответствует этапу «Зрелость». Агрессивная политика управления соответствует этапу «Спад». Так же, политика управления может сохраняться незначительный промежуток времени на момент перехода от этапа к этапу. Но особенность в том, что лаконичная последовательность перехода из этапа в этап не будет нарушена. Именно за счет последовательности этапов возможно осуществление долгосрочного планирования и прогнозирования финансовых показателей.

Резюмируя, стоит отметить, что идеи развития управления оборотными активами и чистым оборотным капиталом давно изучены и применены, новые идеи управления лежат на стыках научных практик, дисциплин и теорий. Так в статье были применены как минимум две дисциплины характеризующие практическую задачу «Управление»: 1) Финансовый менеджмент; 2) Организационное развитие предприятия. Только соединяя смежные научно – практические подходы, возможно получить действительно интересные новые идеи, что в совокупности позволит качественно улучшить информативную базу научных теорий и позволит их практически реализовать и усовершенствовать.

Библиографический список:

- С.Г. Червенкова, М.Е. Просвирина, С.В. Пополитова. Методы расчета прогнозных значений чистого оборотного капитала при планировании денежных потоков компании. Вестник МГТУ «Станкин», №3 (46), 2018 – с.140

- Нестеренко Ю.Н. Жизненный цикл фирмы как фактор реализации ее финансовой политики. Экономический журнал. 2011. № 3 (23). 76 с;

- Ю.А. Карплюк, С.В. Пополитова Методические указания для самостоятельной работы студентов: учебное пособие. – М.: МГТУ «СТАНКИН», 2012 г.;

- Модели жизненного цикла : учеб. пособие / Д. Б. Берг, Е. А. Ульянова, П. В. Добряк. – Екатеринбург : Изд-во Урал. ун-та, 2014. – 74с.;

- Банк России. Экономика № 4 (52) апрель 2020 года. [Электронный доступ]: https://cbr.ru/Collection/Collection/File/27919/EC_2020-04.pdf (дата обращения 26.06.2020).