Обесценение активов при МСФО и ФСБУ

Дата публикации - 09.10.2023 г.

Автор - Барамзин Николай Константинович

Заместитель главного редактора | Руководитель проекта АФОС

Центр экономико-правовой экспертизы собственности (ЦЭПЭС)

Cайт - otsenk.ru

E-mail: bnk@esm-invest.com

Ключевые слова: Центр экономико-правовой экспертизы собственности (ЦЭПЭС), консалтинг, оценка, обесценение активов (ЕГДС), основные средства, возмещаемая стоимость, МСФО.

Не каждая организация хочет показывать свою финансовую отчетность со слабой стороны. Убыток от обесценения - один из признаков снижения прибыли. Однако от этого никто не застрахован. Особенно в период экономического кризиса.

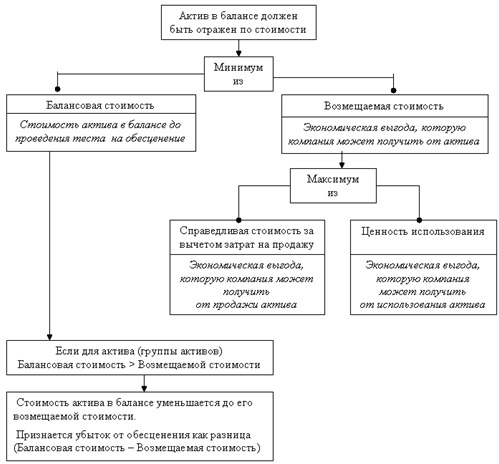

Согласно требованиям МСФО (IAS) 36 активы считаются обесцененными, когда их балансовая стоимость становится выше возмещаемой стоимости.

Максимально возможную выгоду, которую организация может извлечь от актива или ЕГДС, стандарт именует как возмещаемая стоимость или возмещаемая сумма актива.

Расчет возмещаемой стоимости заключается в получении справедливой стоимости за вычетом затрат на продажу и ценности использования актива (ЕГДС).

ЕГДС – единица, генерирующая денежные средства, т.е. это наименьшая определяемая группа активов организации, которая создает приток денежных средств, практически независимый от притоков денежных средств других активов (или групп активов) организации.[1]

Проведение теста на обесценение означает определение возмещаемой стоимости актива (ЕГДС) и сравнение ее с балансовой стоимостью.

Балансовая стоимость актива не должна превышать экономической выгоды, которую компания в состоянии получить от актива, то есть проверка актива на обесценение состоит в выборе минимального из значений – балансовой стоимости актива или его возмещаемой стоимости.

Если балансовая стоимость актива оказывается больше его возмещаемой стоимости, необходимо:

- уменьшить стоимость актива (ЕГДС) в балансе до его возмещаемой стоимости;

- признать убыток от обесценения в размере балансовая стоимость актива (ЕГДС) за вычетом его возмещаемой стоимости.

Справедливая стоимость за вычетом затрат на продажу – это сумма, которая может быть получена от продажи актива в сделке между независимыми, хорошо осведомленными, желающими совершить данную сделку сторонами.[2]

Затраты на продажу – это дополнительные затраты, которые непосредственно связаны с продажей актива, за исключением финансовых затрат и налога на прибыль, а также затрат, уже включенных в состав обязательств. Примерами затрат на продажу являются затраты на демонтаж, прямые затраты предпродажную подготовку актива и юридическое сопровождение сделки продажи.

Ценность использования актива - сумма дисконтированных будущих потоков денежных средств от рассматриваемого актива или генерирующей единицы.

Если балансовая стоимость больше возмещаемой, то актив обесценился. Сумма превышения (разница) – это и есть убыток от обесценения, который относится либо на Отчет о прибылях и убытках, либо на резерв переоценки.

Схема проверки активов на обесценение

[1] http://msfo-dipifr.ru/msfo-36-egds-edinica-generiruyushhaya-denezhnye-sredstva

[2] https://www.eg-online.ru/article/232626/

[3] http://www.bugalteru.ru/article/msfo/2027/

Управленческий учет и эффективность бизнеса | Оценка и экспертиза | Онлайн-сервисы оценки недвижимости и бизнеса

Центр экономико-правовой экспертизы собственности (ЦЭПЭС) - www.otsenk.ru - уникальная российская консалтинговая компания, основным вектором развития которой являются цифровые технологии. Практический опыт специалистов, собственная научная платформа и передовые ИТ-разработки позволяют решать самые сложные и нетривиальные задачи наших клиентов.

АФОС Оценка недвижимости - онлайн-сервис моментальной оценки коммерческой недвижимости в г. Москве.