Рентабельность внеоборотных активов в финансовом анализе

Дата публикации - 18.01.2021 г.

Автор - Редакция блога «Инвестор-спекулянт»

Сайт - investor-speculator.ru

Ключевые слова: блог «Инвестор-спекулянт», внеоборотные активы, показатели, оценка, нематериальные активы, рентабельность, управление активами, чистая прибыль.

Что такое рентабельность внеоборотных активов

Рентабельность внеоборотных активов (RFA) – показатель, использующийся для оценки эффективности управления активами предприятия. Определяет процент прибыли, получаемой на рубль капитала внеоборотных активов.

Основные внеоборотные активы (ВА), управление которыми оценивается с помощью данного показателя: основные средства компании, имущество, сдаваемое в лизинг или предоставляемое по договору проката, финансовые вложения организации (инвестиции) и недвижимость (земельные участки, здания в собственности).

Что такое рентабельность материальных внеоборотных активов

Данный дочерний показатель рентабельности внеоборотных активов не так часто рассматривают (даже в учебниках по финансовому менеджменту), но все же он существует. Разберемся, почему стоит обратить внимание и на этот показатель.

Стоит учитывать, что в число внеоборотных активов, помимо материальных, входят нематериальные активы. Среди них – права интеллектуальной собственности, патенты, лицензии, товарные знаки, деловая репутация).

Стоит учитывать, что в число внеоборотных активов, помимо материальных, входят нематериальные активы. Среди них – права интеллектуальной собственности, патенты, лицензии, товарные знаки, деловая репутация).

Это важный нюанс, напоминающий о том, что анализ компании всегда должен быть комплексным. Чаще всего, именно из-за наличия нематериальных активов в списке ВА, расчеты показателя могут указывать на высокий уровень рентабельности, но на самом деле проблема управления активами на предприятии стоит довольно остро.

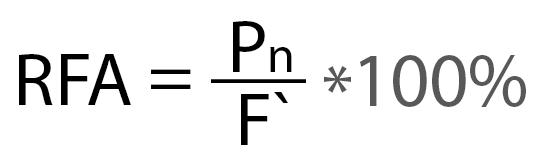

Формула рентабельности внеоборотных активов (RFA)

Рассчитывается рентабельность внеоборотных активов путем деления чистой прибыли на среднюю стоимость долгосрочных активов и умножения на 100%.

где:

- RFA – рентабельность внеоборотных активов;

- Pn – чистая прибыль;

- F` – средняя стоимость долгосрочных активов.

Для чего рассчитывается RFA?

Показатели рентабельности более полно, чем прибыль подтверждают эффективность работы предприятия, ведь их величина показывает соотношение эффекта с наличными или использованными ресурсами.

Отделы многих предприятий используют их как KPI для оценки эффективности своей деятельности. Например, показатель RFA используется чаще всего для оценки эффективности использования предприятием ресурсов.

Это необходимо для оценки деятельности предприятия и как инструмент в инвестиционной политике и ценообразовании. Помимо этого, рентабельность внеоборотных активов является ключевой метрикой, по которой инвестор может оценить перспективы окупаемости вложенных средств.

Расчет показателя рентабельности на основе баланса РСБУ

Рентабельность внеоборотных активов можно рассчитать самостоятельно. Например, для расчета RFA публичной компании достаточно иметь доступ к двум элементам финансовой отчетности РСБУ:

- Баланс, в котором отражается средняя стоимость внеоборотных активов;

- Отчет о финансовых результатах, в котором находятся значения динамики чистой прибыли.

Для этого необходимо открыть отчетность и найти интересующую нас информацию:

- Строка 7: Чистая прибыль (обычно указывается и используется для расчетов значение в тыс.руб);

- Строка 8: Средняя стоимость внеоборотных активов (также указывается в тыс. руб.).

Расчет показателя на основе баланса можно представить в виде формулы: (RFA) = (с.7 / с.8) *100%

Пример расчета показателей в динамике (на основе оценки показателей рентабельности в статье блога: https://investor-speculator.ru/chto-takoe-rentabelnost-12-pokazatelej-rentabelnosti-i-formuly-dlja-ih-rascheta).

|

Показатели |

2019 год |

2018 год |

Отклонение (+/-) |

|

А |

1 |

2 |

3 |

|

7.Чистая прибыль, тыс.руб |

7789263 |

6538226 |

1251037 |

|

8.Средняя стоимость внеоборотных активов, тыс.руб |

11567088,5 |

10415574 |

1151514,5 |

|

17. Рентабельность внеоборотных активов (RFA) (с.7:с.8*100%) |

67,33987554 |

62,77355429 |

4,56632125 |

Итак, расчет RFA окончен. Теперь, нужно разобраться, как оценить полученные результаты.

Какое должно быть значение?

Рассмотрим результаты проведенного анализа рентабельности внеоборотных активов из таблицы выше. Нас интересует как значения показателей за год, так и изменение рентабельности в моменте.

Однозначный ответ на вопрос о том, какое значение показателя является референсным, редко сможет дать даже опытный финансист. И это неудивительно: для каждой отдельной сферы, бизнес-модели, продукта и предприятия в принципе это значение будет различаться.

Но оценить эффективность все-таки можно. Как?

Как оценить значение показателя?

Есть два основных способа оценить значения показателя:

- Сравнить со своими показателями в динамике. Если ваша рентабельность каждый год увеличивается – это значит, что в динамике ваша (исследуемая) компания становится эффективнее.

На примере из таблицы выше можно заметить, что отклонение в динамике 2 лет получилось положительным, а это позитивный знак для инвестиционной привлекательности компании.

- Cравнить с конкурентами. Конечно, тут есть нюанс: где бы взять финансовый баланс конкурента… Но об этом говорить мы, конечно, не будем.

Этот способ подойдет для оценки нескольких публичных компаний, например при выборе, в какую из них стоит инвестировать. Очевидно, что на основе расчета показателей нескольких компаний можно оценить, какая из них эффективные использует внеоборотный капитал.

Для чего считать коэффициент рентабельности внеоборотных активов?

Можно выделить 3 основные аудитории, которым можно понадобиться проведение расчета показателя:

-

Для бухгалтера - проанализировать текущую эффективность использования внеоборотными активами

-

Для предпринимателя - изучить возможность увеличить доходность внеоборотных активов.

-

Для инвестора - оценить эффективность управления активами предприятия по отношению с другими эмитентами.

Как влиять на показатель?

Исходя из формулы рентабельности внеоборотного капитала, легко сделать вывод: увеличить его можно как за счет повышения прибыльности внеоборотных активов, так и за счет оптимизации объема неэффективных вложений.

Автор блога пишет про свой опыт инвестиций, финансовую грамотность и разбирает сложные понятия простым языком. А также, в режиме on-line формирует публичный инвестиционный портфель, рассказывая, почему добавляет в него какие-либо инструменты.