Оценка упущенной выгоды в условиях ее вероятностной природы (Assessment of loss of profits in terms of its probabilistic nature)

Барамзин Константин Николаевич

Генеральный директор ООО «ЦЭПЭС»

ученая степень – кандидат технических наук

адрес электронной почты – bkn@esm-invest.com

Дата публикации: 27.06.2017 г.

Скачать статью в формате pdf

Аннотация. В статье проведен краткий анализ условий, в которых осуществляется определение упущенной выгоды, как составной части убытков, возникающих у хозяйствующих субъектов в результате отторжения у них имущественных прав. Представлены результаты анализа судебной практики и показано, что суды с пониманием воспринимают вероятностную природу упущенной выгоды. Приведены примеры оценки упущенной выгоды, имевшей место в прошлом и возможной в будущем.

Ключевые слова: убыток, упущенная выгода, доход, дисконтирование.

Abstract. The article gives a brief analysis of the conditions under which the determination of lost profits as a component of losses arising from economic entities in the result of the rejection they have property rights. The results of the analysis of judicial practice and shows that the courts with the understanding perceive the probabilistic nature of loss of profits. Examples of valuation of lost profits, past and future.

Keywords: loss, loss of profit, income, discounting.

ОЦЕНКА УПУЩЕННОЙ ВЫГОДЫ В УСЛОВИЯХ ЕЕ ВЕРОЯТНОСТНОЙ ПРИРОДЫ

ASSESSMENT OF LOSS OF PROFITS IN TERMS OF ITS PROBABILISTIC NATURE

Взыскание упущенной выгоды с практической точки зрения вызывало и вызывает ряд сложностей, наибольшая из которых это доказывание убытков.

Согласно ст.15 п.2 ГК РФ «под убытками понимаются расходы, которые лицо, чье право нарушено, произвело или должно будет произвести для восстановления нарушенного права, утрата или повреждение его имущества (реальный ущерб), а также неполученные доходы, которые это лицо получило бы при обычных условиях гражданского оборота, если бы его право не было нарушено (упущенная выгода).»

Сложности в определении размера упущенной выгоды, связанные порой с вероятностной природой прогнозов деятельности хозяйствующего субъекта, приводили к отказу судов рассматривать такие дела.

Федеральным законом от 8 марта 2015 г. № 42-ФЗ статья 393 ГК РФ дополнена пунктом 5, вступившим в силу с 1 июня 2015 г., в котором Законодатель прописал, что

«Размер подлежащих возмещению убытков должен быть установлен с разумной степенью достоверности. Суд не может отказать в удовлетворении требования кредитора о возмещении убытков, причиненных неисполнением или ненадлежащим исполнением обязательства, только на том основании, что размер убытков не может быть установлен с разумной степенью достоверности. В этом случае размер подлежащих возмещению убытков определяется судом с учетом всех обстоятельств дела исходя из принципов справедливости и соразмерности ответственности допущенному нарушению обязательства».

В Постановлении Пленума ВС РФ от 23 июня 2015 г. № 25 «О применении судами некоторых положений раздела I части первой Гражданского кодекса Российской Федерации» (абзац 2 п.14) ВС РФ проведено более конкретное толкование п.5 ст.393 ГК РФ и указано, что «расчет, представленный истцом, как правило, является приблизительным и носит вероятностный характер, и это обстоятельство само по себе не может служить основанием для отказа в иске».

В более позднем решении Пленума ВС РФ (абз. 2 п. 3 Постановления Пленума ВС РФ от 24 марта 2016 г. № 7 «О применении судами некоторых положений Гражданского кодекса Российской Федерации об ответственности за нарушение обязательств») указано, что «в обоснование размера упущенной выгоды кредитор вправе представлять не только доказательства принятия мер и приготовлений для ее получения, но и любые другие доказательства возможности ее извлечения».

Юристы полагают в этой связи, что в качестве «любых других доказательств» могут выступать заверенные предварительные договоры, договоры о намерениях, переписка по электронной почте, разнарядки, справки, сметы, протоколы согласования цены и иные документы отношений хозяйствующих субъектов. Кроме того, может быть проведена соответствующая экономическая экспертиза, которая на основании результатов ретроспективной и текущей деятельности хозяйствующего субъекта и перспектив его развития позволит определить объем упущенной выгоды.

Методы, применяемые при проведении экономической экспертизы, должны позволить определить неполученные доходы, которые хозяйствующий субъект получил бы при обычных условиях гражданского оборота (или величину, на которую могло бы увеличиться, но не увеличилось его имущество), если бы его права не были нарушены.

В зависимости от конкретно возникшей ситуации упущенная выгода может оцениваться как в прошлом, так и в будущем. Например, изъятие земельного участка для строительства линейного объекта происходит сейчас, убытки будут в будущем. Необходимо рассчитать текущую стоимость недополученных в будущем доходов. Или, хозяйствующий субъект отсудил права на технологическую линию сегодня, доходы другого хозяйствующего субъекта от пользования этой линией были в прошлом. И в том и в другом случае очевидными являются два факта: доходы распределены во времени и отрезок времени конечен. Учитывая различную стоимость денег во времени, представляется адекватным оценивать упущенную выгоду методами дисконтирования будущих доходов или методами аккумулирования прошлых.

Не следует, кроме того, забывать, что выкупная цена изымаемого для государственных или муниципальных нужд земельного участка формируется по правилам, установленным пунктом 2 статьи 281 ГК РФ, и включает в себя рыночную стоимость земельного участка и находящегося на нем недвижимого имущества, а также все убытки, причиненные собственнику изъятием земельного участка, включая убытки, которые он несет в связи с невозможностью исполнения своих обязательств перед третьими лицами, в том числе упущенную выгоду.

Зачастую убытки, которые хозяйствующий субъект несет в связи с невозможностью исполнения своих обязательств перед третьими лицами, тесно связаны с упущенной выгодой, поэтому анализ потенциальных потоков доходов и их моделирование должно в совокупности учитывать весь бизнес, включая дополнительные обязательства.

В качестве примеров рассмотрим два варианта обоснования упущенной выгоды: упущенная выгода в прошлом и упущенная выгода в будущем. Вернемся к примеру, когда хозяйствующий субъект отсудил права на технологическую линию сегодня, доходы другого хозяйствующего субъекта от пользования этой линией были в прошлом. Этот пример подробно описан в статье [5] на основе результатов судебного разбирательства по делу № А-79/4457-2015 в Арбитражном суде Чувашской республики. Вопрос, который был поставлен судом перед экспертом, формулировался следующим образом: «Какую сумму дохода за каждый период календарного года, начиная с 28.08.2009 по 09.02.2015, мог бы получить собственник от использования линии по производству прессованных изделий QТ8-15, в составе: …».

Совершенно очевидно, что, отвечая на поставленный судом вопрос, эксперт рассчитывал упущенную выгоду как разность потенциальных доходов и расходов за каждый календарный год или часть календарного года, пока технологической линией владел другой хозяйствующий субъект, то есть эксперт получил распределение доходов во времени. Указанное распределение доходов представлено в табл. 1.

Таблица 1

Упущенная выгода – распределение доходов по периодам

|

Временной период |

28.08.2009-31.12.2009 |

2010 |

2011 |

2012 |

2013 |

2014 |

01.01.2015-09.02.2015 |

|

Номинальная разность доходов и расходов (упущенная выгода), руб. |

776 250 |

1 530 000 |

1 665 000 |

1 845 000 |

1 980 000 |

1 980 000 |

3100 850 |

Итого за весь период упущенной выгоды, начиная с 28.08.2009 по 09.02.2015 объем упущенной выгоды составил 10 088 100 рублей.

Представляется, что суд мог бы расширить формулировку и учесть фактор стоимости денег во времени, то есть принять во внимание еще и упущенную выгоду от временного замораживания капитала, полагая, что если капитал временно по каким-либо причинам не приносит доход, его владелец несет убытки, эквивалентные процентному доходу на этот капитал.

При такой постановке вопроса ответ может быть получен по известной зависимости [6]:

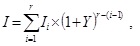

где:

I – аккумулированная стоимость потока доходов за прошедшие периоды;

I1,…,Ir –объемы потенциальных доходов в каждом периоде эксплуатации технологической линии;

Y - ставка процентного дохода;

r – количество периодов эксплуатации технологической линии.

Представим расчет аккумулированной разности доходов и расходов (упущенной выгоды) за весь период владения технологической линией другим хозяйствующим субъектом. Предположим, что ставка процентного дохода составляет 5% годовых. Аккумулированное распределение доходов представлено в табл. 2.

Таблица 2

Упущенная выгода – аккумулированное распределение доходов по периодам

|

Временной период |

28.08.2009-31.12.2009 |

2010 |

2011 |

2012 |

2013 |

2014 |

01.01.2015-09.02.2015 |

|

Номинальная разность доходов и расходов (упущенная выгода), руб. |

776 250 |

1 530 000 |

1 665 000 |

1 845 000 |

1 980 000 |

1 980 000 |

3 100 850 |

|

Аккумулированная к концу периода разность доходов и расходов, руб. |

1 012 788 |

1 963 143 |

2 034 630 |

2 147 229 |

2194612 |

2 090 107 |

3 117 416 |

|

Отношение аккумулированной разности доходов и расходов (упущенной выгоды) к номинальной |

1,305 |

1,283 |

1,222 |

1,164 |

1,108 |

1,056 |

1,005 |

Итого за весь период упущенной выгоды, начиная с 28.08.2009 по 09.02.2015 объем аккумулированной упущенной выгоды составил 14 559 926 рублей, что практически в полтора раза превышает номинальную разность доходов и расходов за период.

Анализ приведенных выше результатов расчетов позволяет утверждать, что упущенная выгода, рассчитанная с учетом стоимости денег во времени, в значительной степени превышает номинальный показатель. Этот факт может явиться дополнительным условием для усиления позиций потерпевших сторон в судебных разбирательствах по поводу взыскания упущенной выгоды.

Рассмотрим еще один пример – упущенная выгода возникает в результате изъятия (для строительства линейного объекта) земельного участка с расположенной на нем трехсторонней рекламной конструкцией. Такая ситуация является типичной при строительстве дорог, мостовых переходов, расширении проезжей части и она может происходит сейчас, а убытки будут в будущем. Необходимо рассчитать текущую стоимость недополученных в будущем доходов для согласования выкупной цены земельного участка (п. 2 ст. 281 ГК РФ) с организацией, осуществляющей этот выкуп.

Под упущенной выгодой здесь понимается неполученный доход, который был бы получен при обычных условиях гражданского оборота, если бы права не были нарушены.

Учитывая различную стоимость денег во времени, представляется адекватным оценивать упущенную выгоду методами дисконтирования будущих неполученных за период восстановления нарушенного производства доходов.

Доходом обладателей прав, как и в первом примере, является разность потенциальных доходов и расходов за определенный период времени, соответствующий периоду восстановления нарушенного производства. Под периодом восстановления нарушенного производства следует понимать временной интервал, в течение которого обладатели прав смогут достичь таких же величин дохода, которые были бы идентичны (соизмеримы) с величинами дохода, существовавшими у обладателей прав до их нарушения.

Определение периода восстановления нарушенного производства может осуществляться с учетом строительных норм и правил (например, СНиП 1.04.03-85), проектов организации строительства, предусматривающих сроки строительства зданий, строений, сооружений, локальных смет на демонтаж перенос и последующий монтаж конструкций, бизнес-планов или технико-экономических обоснований восстановления нарушенного производства, и иной достаточной и достоверной информации о периоде восстановления нарушенного производства.

Алгоритм оценки упущенной выгоды в рассматриваемом примере близок к определению стоимости бизнеса и состоит из следующих основных этапов:

- анализ ретроспективных доходов и расходов от размещения рекламной продукции;

- определение периода восстановления нарушенного производства (время на поиск альтернативного участка, демонтаж конструкции, перемещение и монтаж конструкции на новом месте);

- прогнозирование будущих неполученных за период восстановления нарушенного производства доходов;

- обоснование ставки дисконтирования будущих доходов;

- расчет текущей стоимости недополученных доходов за период восстановления производства.

Еще раз следует подчеркнуть, что формирование прогнозных доходов и обоснование периода восстановления производства должны быть проведены максимально тщательно. Нельзя забывать, что, в случае обращения в суд, при установлении размера упущенной выгоды судами принимается во внимание тот доход, который с разумной степенью вероятности был бы получен правообладателем участка, если бы он продолжил его использование исходя из тех условий, которые имели место до принятия административного решения об изъятии.

Как уже говорилось выше, помимо упущенной выгоды от остановки и необходимости перебазирования производства, у правообладателя земельного участка возникают убытки, связанные с невозможностью исполнения своих обязательств перед третьими лицами (об этом говорится в п 2 ст. 281 ГК РФ, в п 2 ст. 56.8 ЗК РФ). Размер этих убытков, которые несут собственники участков или недвижимости и сооружений, расположенных на этих участках, определяется путем сложения двух компонент [9]:

сумм расходов, которые понесли или должны понести обладатели прав в соответствии с установленной законом и договорами ответственностью перед третьими лицами, возникшей в связи с досрочным прекращением обязательств (в том числе, расходов по выплате третьим лицам штрафов, неустоек, пени, процентов за пользование чужими денежными средствами, потери сумм задатка, а также по выплате третьим лицам сумм понесенных ими убытков в связи с досрочным прекращением обязательств в порядке, предусмотренном действующим законодательством;

сумм недополученных доходов обладателей прав на земельные участки в связи с досрочным прекращением обязательств перед третьими липами, которые обладатели прав получили бы при обычных условиях гражданского оборота, если бы их право не было нарушено.

В рассмотренном примере рекламный бизнес в полной мере завязан с предоставлением услуг третьим сторонам (собственник рекламной конструкции заключает договоры с рекламодателями, в которых, как правило, предусматриваются штрафные санкции от досрочного прекращения действия договора), поэтому расчет первого компонента убытков однозначно необходим.

Второй компонент убытков в примере рекламного бизнеса, как правило, учитывается в упущенной выгоде, алгоритм расчета которой был рассмотрен ранее.

В рассматриваемом примере с переносом рекламной конструкции были выявлены ретроспективные доходы от размещения рекламной продукции за 18 предшествующих месяцев, определена регрессионная зависимость доходов от времени, сформирован прогнозный тренд доходов на 12 месяцев. На основании разработанного проекта переноса рекламной конструкции и локальной сметы был определен временной период восстановления нарушенного производства, который мог составить 6-8 месяцев и включал этапы подбора участка для размещения конструкции, получения разрешений и согласований для размещения конструкции на новом месте, демонтаж и монтаж конструкции. В результате была разработана многовариантная модель, позволившая учесть разброс временных показателей и показателей динамики роста доходов, риски, связанные с переносом конструкции и оттоком рекламодателей и, в конечном итоге, определить размер упущенной выгоды с разумной степенью вероятности.

Для определения размера убытков, связанных с досрочным прекращением обязательств перед третьими лицами были проанализированы договоры по предоставлению рекламной поверхности. Было выявлено, что в договорах предусматриваются штрафные санкции от досрочного прекращения их действия. В этой связи у владельца рекламной конструкции возникали обязательства по уплате убытков перед третьими лицами. Расчет величины убытков основывался на данных договоров (продолжительность действия договоров; размер штрафных санкций) с учетом продолжительности периода восстановления нарушенного производства.

Библиографический список

- Гражданский кодекс РФ.

- Федеральный закон от 8 марта 2015 г. № 42-ФЗ.

- Постановление Пленума ВС РФ от 23 июня 2015 г. № 25 «О применении судами некоторых положений раздела I части первой Гражданского кодекса Российской Федерации».

- Постановление Пленума ВС РФ от 24 марта 2016 г. № 7 «О применении судами некоторых положений Гражданского кодекса Российской Федерации об ответственности за нарушение обязательств».

- Жарский Д.П. Оценка упущенной выгоды в рамках судебной экспертизы. Статья в вестнике МГЮА имени О.Е. Кутафина - М. Издательство Московского государственного юридического университета имени О.Е. Кутафина, 2016.

- Грибовский С.И. Оценка доходной недвижимости. - СПб: Питер, 2001.

- Строительные нормы и правила. СНиП 1.04.03-85 Часть I Нормы продолжительности строительства и задела в строительстве предприятий, зданий и сооружений. - М. ЦНИИОМТП Госстроя СССР, 1991.

- Земельный кодекс РФ.

- Временные методические рекомендации по расчету размера убытков, причиненных собственникам земельных участков, землепользователям, землевладельцам и арендаторам земельных участков изъятием для государственных или муниципальных нужд или временным занятием земельных участков, ограничением прав собственников земельных участков, землепользователей, землевладельцев и арендаторов земельных участков либо ухудшением качества земель в результате деятельности других лиц. – М. Федеральная служба земельного кадастра России, 2004.