Коэффициент финансовой устойчивости в финансовом анализе

Дата публикации - 27.08.2020 г.

Автор - Антон Усков

независимый финансовый советник

Сайт - финсоветник74.рф

Ключевые слова: финансовый советник, коэффициент, предприятие, финансовая устойчивость, финансовый анализ, собственный капитал, рентабельность.

Коэффициент финансовой устойчивости является одним из важнейших коэффициентов, применяемых в финансовом анализе, наравне с коэффициентами платёжеспособности, ликвидности и рентабельности.

Данный коэффициент представляет из себя долю долгосрочных пассивов в общем объёме таковых. Другими словами, характеризует то, какую часть всех пассивов предприятия составляют собственный капитал и долгосрочные обязательства (сроком более 1 года).

Если выражаться ещё проще, из данного коэффициента можно понять, насколько деятельность предприятия профинансирована за счёт собственного капитала либо обязательств, срок исполнения которых не наступит в течение ближайших 12 месяцев.

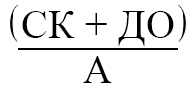

Коэффициент рассчитывается по формуле:

где СК - собственный капитал юридического лица,

ДО - долгосрочные обязательства,

А - размер активов (который всегда равен размеру пассивов баланса).

Коэффициент финансовой устойчивости применяется, в частности, банками, при решении вопроса предоставления либо непредоставления нового кредита (учитывается действующая закредитованность).

Считается, что рекомендуемое значение данного коэффициента должно быть в пределах 0,8 - 0.9, а тревожным значением является снижение ниже 0,75. Однако, не всегда использование заёмного капитала является негативным моментом.

Так, получение кредита под процент ниже уровня рентабельности собственного капитала является резко позитивным моментом и помогает резко увеличить деловую активность предприятия.