Итоги года на рынке новостроек бизнес-класса Москвы

![]() Дата публикации - 25.01.2021 г.

Дата публикации - 25.01.2021 г.

Автор - «Метриум»

Сайт - metrium.ru

Ключевые слова: Метриум, рынок новостроек, квартиры бизнес-класс, объем предложения, высокий спрос, сравнение с прошлыми показателя, проекты в реализации, квартиры с отделкой.

Аналитики компании «Метриум» подвели итоги года на рынке новостроек бизнес-класса Москвы. Объем предложения уменьшился на 31,4%. Средняя цена квадратного метра выросла на 24,4% и составила 300 690 руб.

В конце 2020 года на первичном рынке новостроек г. Москвы экспонировалось 92 проекта бизнес-класса с общим объемом предложения около 9 700[1] квартир общей площадью 723 тыс. кв. м. За год количество экспонируемых лотов сократилось на 31,4%, продаваемая площадь – на 31,9%. Столь значительное снижение объема предложения объясняется вымыванием лотов из-за высокого спроса.

По результатам 2020 года показатель вывода новых объектов оказался меньше по сравнению с уровнем прошлого года – 11 против 17. В IV квартале 2020 года на рынок поступило в реализацию 5 новых проектов, а также 18 корпусов в существующих комплексах. Кроме того, был объявлен старт бронирования третьей очереди «Селигер Сити» (корпус №Е1 «Ван Гог»).

|

№ |

Название |

Девелопер |

Округ |

Старт продаж |

|

1 |

TopHILLS |

INGRAD |

ЮАО |

2 кв. 2020 |

|

2 |

Настоящее |

Центр-Инвест |

ЗАО |

2 кв. 2020 |

|

3 |

City Bay |

MR Group |

СЗАО |

2 кв. 2020 |

|

4 |

FORIVER |

INGRAD |

ЮАО |

3 кв. 2020 |

|

5 |

Архитектор |

ГК ФСК |

ЮЗАО |

3 кв. 2020 |

|

6 |

Level Причальный |

Level Group |

СЗАО |

3 кв. 2020 |

|

7 |

Режиссер |

ГК ФСК |

СВАО |

4 кв. 2020 |

|

8 |

Eniteo |

Tekta Group |

ЮЗАО |

4 кв. 2020 |

|

9 |

Symphony 34* |

MR Group |

САО |

4 кв. 2020 |

|

10 |

AFI Park Воронцовский* |

AFI Development |

ЮЗАО |

4 кв. 2020 |

|

11 |

Sydney City |

ГК ФСК |

СЗАО |

4 кв. 2020 |

*бронирование

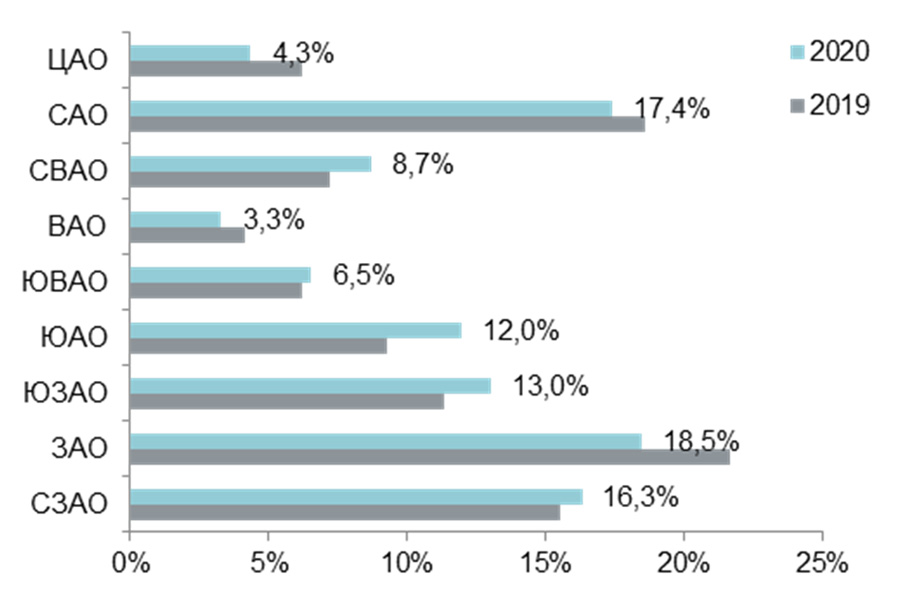

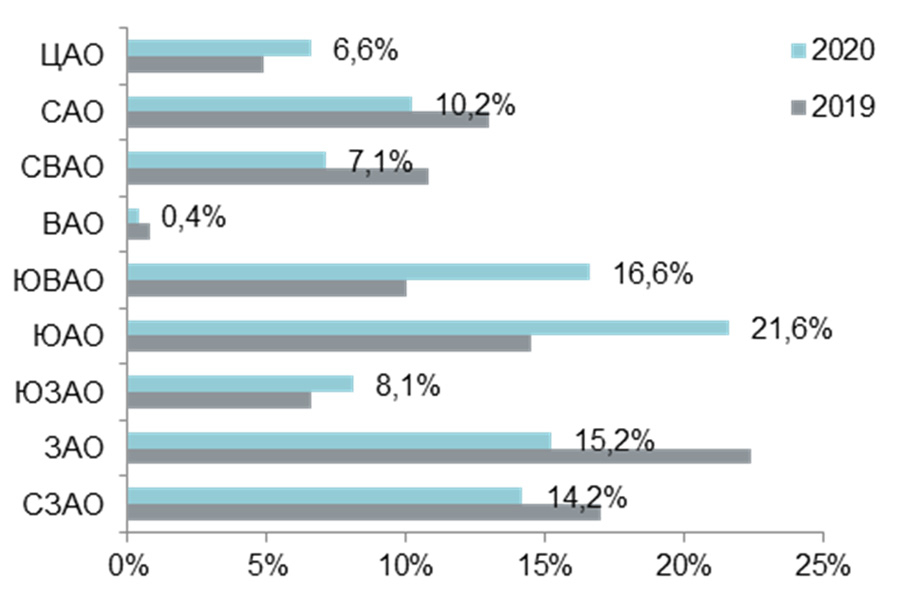

По количеству квартир в экспозиции лидерство перешло к ЮАО (21,6%; +7,1 п.п. за год), что произошло благодаря повышению активности девелоперов. В этом округе стартовали два новых проекта (TopHILLS и FORIVER от INGRAD), начались продажи в новых корпусах «Зиларт», «Павелецкая сити». Вторую позицию теперь занимает ЮВАО с долей в 16,6% (+6,6 п.п. за год). Увеличение предложения в этом округе связано с выходом в продажу новых кварталов в ЖК «Символ» от Донстроя (кварталы «Искренность» и «Смелость»). На третьем месте находится бывший лидер – ЗАО с 15,2% (-7,2 п.п. за год). Высокая активность покупателей в ЗАО и релиз всего одного проекта («Настоящее» от застройщика «Центр-Инвест») заметно сократили объем доступного предложения. В СЗАО и САО сконцентрировано 14,2% и 10,2% от всего объема предложения (-2,8 п.п. за год каждый). В СВАО отмечается сокращение доли на 2,7 п.п. до 7,1%. Доли остальных округов варьировались от 0,4% (ВАО) до 8,1% (ЮЗАО) с годовой динамикой в пределах ±2 п.п. Изменение объема предложения в этих округах обусловлено выводом в продажу нового пула лотов, а также различным уровнем спроса на жилье.

|

|

|

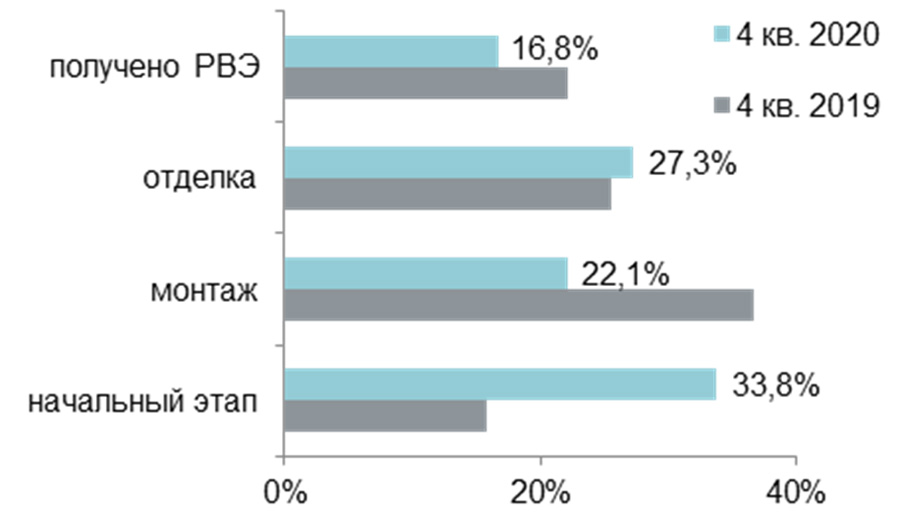

За последние 12 месяцев выросла доля предложения в корпусах на начальном этапе строительной готовности (33,8%; +18 п.п.) за счет сокращения доли лотов на этапе монтажных работ (22,1%; -14,5 п.п.) и во введенных в эксплуатацию корпусах (16,8%; -5,3 п.п.). Около трети всех квартир (27,3%) было сосредоточено в новостройках на стадии отделочных работ (+1,8% п.п.).

Структура предложения по стадии строительной готовности

(количество квартир)

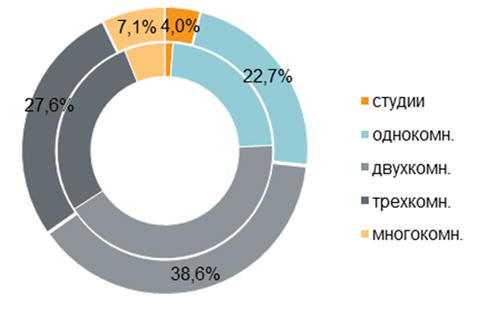

В структуре предложения по типологиям основной объем квартир приходился в конце 2020 года на двухкомнатные лоты (38,6%; -3,1 п.п. за год), при этом студии, имея наименьшую долю, показали наибольший прирост (4%; +2,7 п.п. за год). Практически в равных долях на рынке представлены одно- и трехкомнатные квартиры: 22,7% (-0,3 п.п. за год) и 27,6% (-0,4 п.п. за год). Многокомнатные лоты заняли 7,1% (+1 п.п.).

Структура предложения по типу квартир

(внешний круг – декабрь 2020 г., внутренний круг – декабрь 2019 г.)

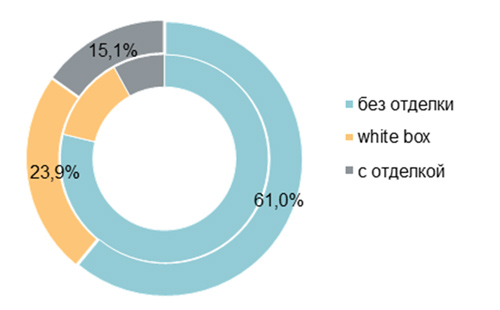

По итогам 2020 года 39% от всего предложения представлено квартирами с отделкой white box и с финишным ремонтом (+17,8 п.п. за период). За год доля квартир с предчистовой отделкой увеличилась до 23,9% (+10,7 п.п.), с отделкой «под ключ» – до 15,1% (+7,1 п.п.). Квартиры без ремонта по-прежнему занимают наибольшую часть рынка – 61%, но их доля устойчиво снижается.

Структура предложения по типу отделки

(внешний круг – 4 кв. 2020 г., внутренний – 4 кв. 2019 г.)

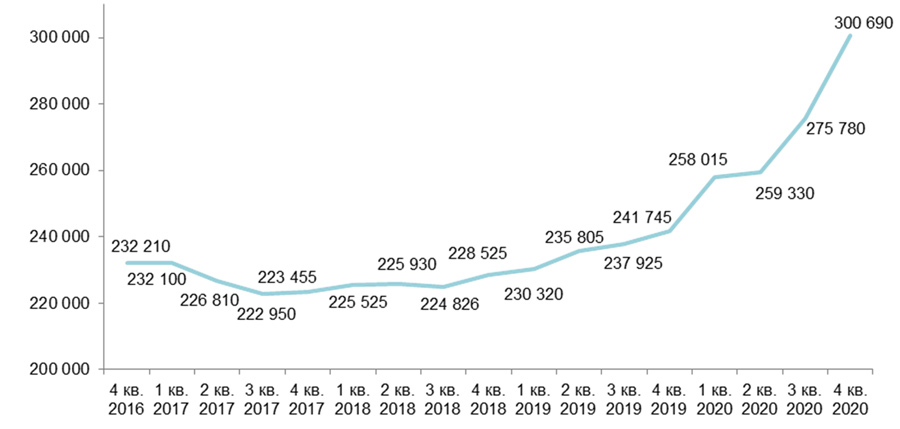

В декабре 2020 года средняя цена квадратного метра на рынке новостроек бизнес-класса составила 300 690 руб. (+9% за квартал; +24,4% за 12 месяцев). Главная причина роста цен в этом сегменте заключается в высоком платежеспособном спросе и сокращении предложения.

Тенденция на увеличение средневзвешенной цены квадратного метра наблюдалась на протяжении всего года. Причем наиболее низкий показатель (всего +0,5%) пришелся на конец II квартала 2020 года, когда в связи с закрытием офисов продаж и приостановкой строительных работ застройщики сдерживали цены. Во втором полугодии цены начали расти, достигнув пика в конце года: прирост за 6 месяцев составил 16%.

Динамика средней цены на рынке новостроек бизнес-класса, руб. за кв. м

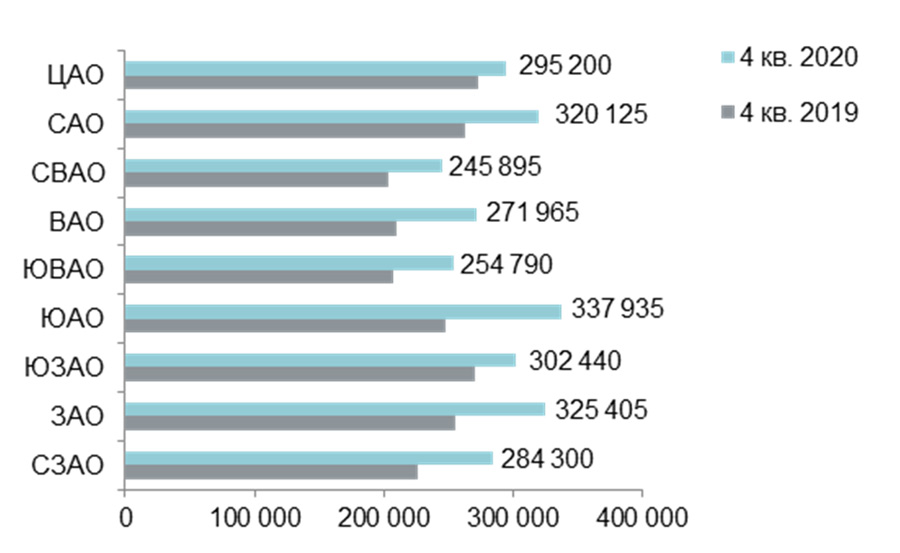

Средневзвешенные цены выросли во всех округах. Максимальное увеличение за 12 месяцев произошло в ЮАО (+36% до 338 тыс. руб./кв.м), ВАО (+29,4% до 272 тыс. руб./кв.м) и ЗАО (27,6% до 325 тыс. руб./кв.м), минимальное – в ЦАО (8,2% до 295 тыс. руб./кв.м). В остальных округах положительная корректировка находится в пределах от 11,9% до 25,4%.

Средняя цена на рынке новостроек бизнес-класса в разрезе округов, руб. за кв. м

По итогам 2020 года средний бюджет покупки квартир бизнес-класса составил 22,4 млн руб., увеличившись на 23,4% за год. Положительная динамика отмечается по всем типологиям:

- студии – 10,4 млн руб. (+5,1% за квартал; +22,2% за год);

- однокомнатные –14,6 млн руб. (+8,9% за квартал; +31,1% за год);

- двухкомнатные – 20,6 млн руб. (+8,7% за квартал; +23% за год);

- трехкомнатные – 28,3 млн руб. (+8% за квартал; +22,7% за год);

- многокомнатные – 41,1 млн руб. (+8,1% за квартал; +21,5% за год).

Рейтинг самых доступных предложений на конец 2020 года:

- ЖК Silver (СВАО / р-н Свиблово): студия площадью 22 кв. м за 5,9 млн руб.

- ЖК «Метрополия» (ЮВАО / Южнопортовый р-н): студия площадью 25,5 кв. м за 6,4 млн руб.

- ЖК «Фестиваль Парк» (САО / Левобережный р-н): студия площадью 21,2 кв. м за 6,5 млн руб.

|

Кол-во комнат |

Площадь, кв. м |

Цена кв. м, руб. |

Стоимость лотов, руб. |

||||||

|

мин |

ср |

макс |

мин |

ср |

макс |

мин |

ср |

макс |

|

|

СТ |

17,3 |

30,2 |

46,4 |

254 500 |

344 220 |

538 300 |

5 942 200 |

10 388 065 |

16 665 160 |

|

1К |

28,5 |

45,1 |

98,4 |

188 335 |

324 155 |

540 850 |

8 500 800 |

14 630 555 |

36 626 175 |

|

2К |

40,5 |

68,9 |

180,1 |

162 285 |

299 320 |

537 000 |

10 115 600 |

20 629 765 |

56 586 130 |

|

3К |

63,0 |

99,7 |

221,8 |

159 405 |

283 840 |

530 835 |

14 790 100 |

28 296 985 |

82 709 900 |

|

4К+ |

41,6 |

126,9 |

338,0 |

175 860 |

323 665 |

598 120 |

13 158 080 |

41 060 910 |

132 022 200 |

|

итого |

17,3 |

74,6 |

338,0 |

159 405 |

300 690 |

598 120 |

5 942 200 |

22 432 115 |

132 022 200 |

Основные тенденции 2020 года

Беспрецедентно высокий спрос на квартиры бизнес-класса

В старых границах Москвы количество зарегистрированных договоров долевого участия (ДДУ) в 2020 году в сегменте квартир бизнес-класса составило 21 тыс. единиц[2] (+33,2% относительно показателя 2019 года). Стоит отметить, что темп роста спроса в данном сегменте почти в 2 раза выше среднерыночного – по итогам 2020 года количество сделок на первичном рынке квартир всех классов выросло «всего» на 18%. Более того, за весь 2020 год в новостройках бизнес-класса было реализовано 1,29 млн кв. м недвижимости, в то время как в 2019 году было продано 0,975 млн кв. м.

Источник денежных средств

«По данным на декабрь чистый отток средств россиян за январь-октябрь 2020 года с рублевых и валютных банковских счетов и депозитов составил порядка 1,5 трлн руб.[3], – комментирует Мария Литинецкая, управляющий партнер компании «Метриум» (участник партнерской сети CBRE). – Эксперты дали прогноз, согласно которому итоговое значение оттока может составить порядка 1,7-1,8 трлн руб. Основная причина массового вывода средств из банков заключается в низких ставках по вкладам и новом налоге на депозиты. Налог на доход со вкладов более 1 млн рублей вступает в силу с 2021 года, но был анонсирован еще в марте 2020 г. Наряду с низкой доходностью рублевых депозитов и снижением стоимости рубля относительно мировых валют, этот фактор побудил население искать новые способы сбережения и инвестирования средств. Таким образом, рынок недвижимости получил дополнительный приток платежеспособных клиентов, которые, по-видимому, предпочли вложить свои средства в покупку квартир бизнес-класса.

Ипотека внесла свой вклад в увеличение числа сделок, однако причина не в программе государственного субсидирования ставки (размер кредита по госпрограмме ограничен 12 млн руб. в Москве, при этом средний бюджет предложения на конец 2020 года превысил 22 млн руб.), а в низкой ключевой ставке ЦБ РФ в 4,25%, благодаря которой снизились ставки по всем кредитным продуктам. По данным ДОМ.РФ[4], в октябре 2020 года средняя ипотечная ставка по выданным кредитам на жилье (новостройки и вторичный рынок) опустилась до 7,3% (-2,6 п.п. относительно января 2020 года). В 2020 году доля ипотеки при покупке квартир в новостройках бизнес-класса составила 55%, а в 2019 году – 45%».

Сокращение предложения

Высокий спрос на фоне снижения девелоперской активности повлек за собой сокращение предложения на 31,4% (декабрь 2020 к декабрю 2019) до пятилетнего минимума. За прошедший год застройщики вывели на рынок всего 11 проектов, когда в 2019 году их было 17, а в 2018 – 21. В связи с принятыми ограничительными мерами в первой половине года застройщикам приходилось переносить старты своих проектов на неопределенный срок. Выход 5 из 11 проектов состоялся только в 4 квартале 2020 года, а некоторые вовсе сдвинулись на 2021 год. Однако перспектива выхода новых проектов и очередных корпусов в уже реализуемых комплексах позволяет ожидать восстановления объема предложения на рынке в следующем году.

Прогноз на 2020 год

«Дальнейший вектор развития рынка недвижимости будет связан в первую очередь с восстановлением национальной экономики и ростом реальных располагаемых денежных доходов населения, – резюмирует Мария Литинецкая. – В первом полугодии мы ожидаем продолжение тенденции роста цен. Несмотря на то, что из-за повышенного спроса цены на рынке побили исторические максимумы, потенциал для роста все еще остается. Основными ограничителями являются сокращение доходов населения, а также риск повышения ключевой ставки ЦБ в первой половине 2021 года до 4,6-4,7% из-за ускорения темпов роста инфляции».

[1] В нескольких комплексах объем предложения рассчитан экспертно, исходя из общего количества квартир по проекту, стадии строительной готовности, оценочным данным темпов реализации, информации, полученной от менеджеров по продажам.

[2] Сделки физических лиц в границах старой Москвы. Без оптовых покупок.

[3] По данным Национального рейтингового агентства (НРА), исследование «Банки 2020: ускользающие вклады» от 17 декабря 2020 г

[4] Материал ДОМ.РФ «Рынки жилья и ипотеки: предварительные итоги 2020»

«Метриум» – риелторская и консалтинговая компания, чья деятельность сосредоточена на рынке жилой недвижимости Московского региона. Компания входит в тройку лидеров на первичном рынке жилья по объему продаж. Портфель компании насчитывает 157 проектов новостроек общей площадью 7,7 млн кв.м. Ежемесячно реализует в среднем 20-30 тыс. кв.м, работая с крупнейшими девелоперами жилой недвижимости региона. В 2019 г. под управлением «Метриум» было реализовано 300 тыс. кв.м – 10% объема первичного рынка недвижимости в старой Москве.

В 2019 году компания стала «Консультантом года» в жилой недвижимости по версии премии Proestate & TOBY Awards. В 2018 году – «Лучшим консультантом» по версии международной премии European Property Awards. В 2018, 2017 и 2016 году признана «Риелтором года» по версии престижной премии Urban Awards. В 2016 году – Риелтором №1 (лидер продаж) по итогам голосования премии «Рекорды рынка недвижимости».

«Метриум» является партнером СBRE – крупнейшей компании в мире, оказывающей услуги в сфере по консалтингу и управлению инвестициями в коммерческой недвижимости. Партнерство CBRE и «Метриум» позволяет предоставлять своим клиентам весь спектр услуг, охватывающих как коммерческую, так и жилую недвижимость, а также дает возможность клиентам компаний иметь доступ к лучшей комплексной экспертизе на рынке.