Формирование кредитного портфеля банка на основе отраслевой диверсификации (Formation of the bank credit portfolio on the basis of industrial diversification)

Похилый Евгений Юрьевич

Начальник экономико-планового отдела

ООО «Центр новых технологий»

ученая степень – кандидат экономических наук

адрес электронной почты – pokhily@hotmail.com

Дата публикации: 26.03.2018 г.

Скачать статью в формате pdf (Выпуск журнала 1(9) 2018 г.)

Аннотация. На текущий момент формирование структуры активов является основополагающей задачей инвесторов и банков. В статье рассмотрены основные предпосылки и критерии диверсификации портфеля исходя из аналитических данных различных отраслей промышленности. Выполнен анализ необходимости мониторинга и коррекции состава активов в зависимости от отраслевых рисков, экономических показателей и их динамики. Рассмотрены предпосылки анализа ретроспективных данных, модели и методики прогнозирования стоимостных показателей активов

Ключевые слова: актив, отраслевая диверсификация, анализ данных, модели и методы прогнозирования стоимостных показателей актива.

Abstract. At this moment the formation of the structure of assets is fundamental task for investors and banks. The article considers the main prerequisites and criteria for diversifying of the portfolio on the base of analytical data of different industries. There is performed the analysis of necessity for monitoring and correction of the structure of assets depending on industry risks, economic indicators and their dynamics. There are considered the prerequisites of the retrospective data analysis, models and methods for predicting the value of assets.

Keywords: asset, industry diversification, data analysis, models and methods for predicting of the assets value.

ФОРМИРОВАНИЕ КРЕДИТНОГО ПОРТФЕЛЯ БАНКА НА ОСНОВЕ ОТРАСЛЕВОЙ ДИВЕРСИФИКАЦИИ

FORMATION OF THE BANK CREDIT PORTFOLIO ON THE BASIS OF INDUSTRIAL DIVERSIFICATION

В современных условиях инвестиционной деятельности формирование портфеля активов является первостепенной задачей, решаемой аналитическими подразделениями инвесторов и кредитных организаций. Успешность решения данной задачи полностью определяет не только благополучие отдельного инвестора, его акционеров и менеджмент, но может оказать существенное влияние на основной сектор инвестирования и данную отрасль промышленности. В связи с чем, принятие инвестиционных решений требует значительных трудозатрат на аналитику подготовку сделок, особенно при размещение значительных сумм. Частично данную задачу может решить инвестирование в финансовые инструменты, состоящие из определенного набора активов, отвечающих требованиям инвестора к диверсификации, доходности и риску. К данным инструментам возможно отнести ценные бумаги выпущенные банками, портфель активов которых также распределен между определенными сегментами/отраслями, различные ценные бумаги выпускаемые фондами и инвестиционными компаниями, а также в те инструменты, доходность по которым привязана к индексам. При инвестировании в ценные бумаги крупных эмитентов, в т.ч. иностранных банков, в наличие различные риски, неконтролируемые инвесторов – так при приобретении облигаций, представляющих собой аллокирование кредитных требований к заемщикам банка (CLN и инструменты-аналоги), в наличие риск, что при дефолте долг будет конвертирован в капитал первоначального заемщика, что практически минимизирует возможности возврата.

Особенное внимание требуется уделить мониторингу активов банков, т.к. деятельность банковской сферы является основой для формирования денежно-кредитной политики в большинстве стран. Также в связи с тем, что банки, негосударственные пенсионные фонды (далее – «НПФ») преимущественно фондируются средствами физических лиц. Значительное кол-во отзывов лицензий на осуществление банковской деятельности обусловлены высокорискованной кредитной политикой и финансированием проектов с повышенным уровнем риска. Таким образом, на текущий момент целесообразна разработка комплекса мер для мониторинга и своевременной коррекции состава и качества активов банков.

Согласно Федеральному закону «О банках и банковской деятельности» от 02.12.1990 г. №395-1 [1], Федеральному закону «О Центральном банке Российской Федерации (Банке России)» от 10.07.2002 г. № 86-ФЗ [2] основными задачами деятельности Центрального банка Российской Федерации (далее – «ЦБ РФ») являются защита и обеспечение устойчивости рубля, развитие и укрепление банковской системы РФ, обеспечение эффективного и бесперебойного функционирования платежной системы. Исходя из ретроспективы, реагирование осуществляется только на достаточно резкие изменения финансового положения кредитных организаций, что преимущественно приводит к значительной потери средств клиентов.

Проведенный в настоящей статье анализ выполнен на основе данных 2017 г. исходя из финансовых показателей банков, у которых была отозвана лицензия в течение данного года [20].

Таблица 1

Перечень отозванных лицензий кредитных организаций

|

№ |

Наименование |

Дата отзыва |

Активы, млрд. руб. |

Доля кредитов в активах |

Доля кредитов ЮЛ |

Распределение кредитов ЮЛ по основным отраслевым направлениям |

||

|---|---|---|---|---|---|---|---|---|

|

Строительство |

Промышленность |

Торговля |

||||||

|

1 |

Югра |

28.07.2017 |

322,0 |

54,08% |

79,52% |

26,58% |

21,55% |

35,92% |

|

2 |

Татфондбанк |

03.03.2017 |

210,6 |

|||||

|

3 |

Росэнергобанк |

10.04.2017 |

56,9 |

|||||

|

4 |

Образование |

21.04.2017 |

55,9 |

|||||

|

5 |

Межтопэнергобанк |

20.07.2017 |

48,9 |

|||||

|

6 |

Интехбанк |

03.03.2017 |

30,3 |

|||||

|

7 |

Русский Международный Банк |

04.09.2017 |

28,2 |

|||||

|

8 |

Спурт Банк |

21.07.2017 |

22,7 |

|||||

|

9 |

Легион |

07.07.2017 |

22,7 |

|||||

|

10 |

Темпбанк |

02.10.2017 |

17,2 |

|||||

|

11 |

Солидарность (Москва) |

15.12.2017 |

14,6 |

|||||

|

12 |

ГПБ-Ипотека |

21.02.2017 |

13,9 |

|||||

|

13 |

Новопокровский |

04.12.2017 |

11,4 |

|||||

|

14 |

Нефтяной Альянс |

14.03.2017 |

11,0 |

|||||

|

15 |

Торговый Городской Банк |

13.03.2017 |

9,8 |

|||||

|

16 |

Енисей |

09.02.2017 |

9,2 |

|||||

|

17 |

Анкор Банк |

03.03.2017 |

8,0 |

|||||

|

18 |

Северный Кредит |

29.12.2017 |

7,9 |

|||||

|

19 |

Северо-Восточный Альянс |

21.08.2017 |

7,5 |

|||||

|

20 |

Владпромбанк |

28.04.2017 |

5,8 |

|||||

|

21 |

Гаранти Банк — Москва |

27.04.2017 |

4,9 |

|||||

|

22 |

МФБанк |

04.10.2017 |

4,5 |

|||||

|

23 |

Крыловский |

02.08.2017 |

4,0 |

|||||

|

24 |

Айви Банк |

29.05.2017 |

3,9 |

|||||

|

25 |

Риабанк |

17.08.2017 |

3,5 |

|||||

|

26 |

Банк Экономический Союз |

13.03.2017 |

3,5 |

|||||

|

27 |

Рапида |

27.04.2017 |

3,3 |

|||||

|

28 |

Новый Символ |

27.11.2017 |

3,3 |

|||||

|

29 |

Сибэс |

28.04.2017 |

3,2 |

|||||

|

30 |

Банк Премьер Кредит |

10.07.2017 |

2,8 |

|||||

|

31 |

Канский |

13.12.2017 |

2,7 |

|||||

|

32 |

Татагропромбанк |

05.04.2017 |

2,7 |

|||||

|

33 |

Тальменка-Банк |

23.01.2017 |

2,4 |

|||||

|

34 |

Новация |

23.01.2017 |

2,4 |

|||||

|

35 |

Резерв |

09.08.2017 |

2,2 |

|||||

|

36 |

Международный Строительный Банк |

28.04.2017 |

2,2 |

|||||

|

37 |

Преодоление |

22.12.2017 |

2,0 |

|||||

|

38 |

Сириус |

23.01.2017 |

1,7 |

|||||

|

39 |

Булгар Банк |

16.01.2017 |

1,6 |

|||||

|

40 |

Северо-Западный 1 Альянс Банк |

16.02.2017 |

1,2 |

|||||

|

41 |

Регионфинансбанк |

17.11.2017 |

1,1 |

|||||

|

42 |

Сталь Банк |

10.07.2017 |

1,1 |

|||||

|

43 |

Финарс Банк |

21.04.2017 |

1,1 |

|||||

|

44 |

Арсенал |

21.09.2017 |

0,9 |

|||||

|

45 |

Московский Национальный Инвестиционный Банк |

05.07.2017 |

0,9 |

|||||

|

46 |

Анелик РУ |

09.08.2017 |

0,7 |

|||||

|

47 |

РИТЦ Банк |

29.05.2017 |

0,6 |

|||||

|

48 |

Европейский Стандарт |

04.12.2017 |

0,6 |

|||||

|

49 |

Интеркоопбанк |

15.05.2017 |

0,4 |

|||||

|

50 |

Информпрогресс |

15.05.2017 |

0,4 |

|||||

|

51 |

Континент Финанс |

09.08.2017 |

0,2 |

|||||

|

52 |

Фидбэк |

19.06.2017 |

0,1 |

|||||

|

53 |

Расчетный Финансовый Дом |

19.06.2017 |

0,1 |

|||||

|

54 |

Платежный Клиринговый Дом |

14.11.2017 |

0,1 |

|||||

Согласно данным из общедоступных источников основную часть нетто-активов банков составляет кредитный портфель, большею часть которого формируют требования к юридическим лицам. Таким образом, основным источником риска деятельности банков является кредитный портфель, в структуре активов банков - более 55% доля кредитов, в т.ч. 80% из них выдано юридическим лицам согласно табл.1 [19].

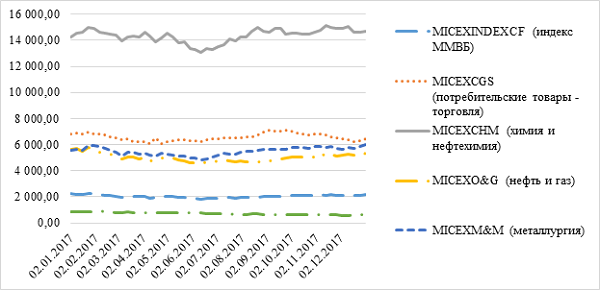

Рис.1. Динамика доходности основных отраслей согласно данным ММВБ

Согласно данным рис.1 и табл.1 возможно сделать вывод, что наибольшая часть кредитного портфеля банков, у которых ЦБ РФ отозвал лицензию в 2017 г., относятся к направлениям девелопмента (в т.ч. строительство и сделки с недвижимостью), торговли и в меньшей степени - промышленность.

Динамика стоимости активов данных секторов в 2017 г. и, соответственно, доходность вложения в них имели отрицательные показатели, что в целом подтверждает предпосылки отзыва лицензий. Кредитование направлений, которые находятся в низводящем тренде, подразумевает повышенный риск дефолта заемщика, т.к. рискам отдельного проекта или заемщика добавляются значительные отраслевые риски и связанная с ними непредсказуемость. Данные показатели подтверждают необходимость разработки новых моделей и методик для анализа кредитного риска и подходов к его минимизации - существующие не позволили своевременно учесть риски, приведшие к дефолту банков. Основанием для отзыва лицензий большинства банков, представленных в табл.1, является высоко рискованная кредитная политика. Наличие критериев и требований к составу портфеля может позволить снизить количество случаев форс-мажора, приводящих к отзыву лицензий банков и, соответственно, снизить выплаты.

Мониторинг качества кредитного портфеля является одной из основополагающих функций регулятора. Кредитный портфель и категорирование ссуд выполняется преимущественно исходя из Положения Банка России от 26.03.2004 №254-П «О порядке формирования кредитными организациями резервов на возможные потери по ссудам, по ссудной и приравненной к ней задолженности» [3]. Данный документ предполагают анализ конкретных ссуд и не предусматривают рассмотрение показателей отрасли заемщиков. Возможность учета показателей отраслей и сфер деятельности укрупненно применяется частью банков в рамках использования рейтинговых моделей, соответствующих требованиям базельских соглашений. Но данные модели предусматривают использование данных о состоянии отрасли преимущественно при вводе качественных показателей, а не количественных. Использование данных моделей имеет фактор субъективности при оценке влияния качественных показателей на расчетные рейтинги заемщиков. Целесообразно внедрение и разработка моделей, которые позволят учесть динамику показателей различных отраслей заемщиков через количественные показатели.

Таким образом, на текущий момент необходима разработка моделей и методик формирования, мониторинга кредитных портфелей банков устанавливающих требования не только к качеству заемщиков, но и отраслевому составу кредитного портфеля на основе следующих направлений:

- анализ ретроспективы экономических показателей отраслей, которые финансирует банк;

- прогноз экономических показателей отраслей, исходя из которых банк планирует формировать кредитный портфель;

- анализ качества заемщиков исходя из требований нормативных документов, регулирующих банковский сектор и базельских соглашений.

Требования к отраслевой диверсификации кредитного портфеля целесообразно варьировать в зависимости от суммы активов кредитных организаций. Так для небольших банков и микрофинансовых организаций возможно не устанавливать требования к составу портфелю, т.к. часть из них имеют моно отраслевое направление деятельности. Возможно внести ранжирование к требованиям диверсификации на основе размера активов банков [20].

Таблица 2

Ранжирование отзывов по величине активов и распределение банков на группы

|

№ |

Активы |

Кол-во отзывов в 2017 г. |

Сумма активов в 2017 г., млрд. руб. |

Целесообразность требований к составу портфеля |

|---|---|---|---|---|

|

1 |

Более 100 млрд. руб. |

2 |

532,6 |

+ |

|

2 |

От 50 млрд. руб. до 100 млрд. руб. |

2 |

112,8 |

+ |

|

3 |

От 20 млрд. руб. до 50 млрд. руб. |

5 |

152,8 |

+ |

|

4 |

От 10 млрд. руб. до 20 млрд. руб. |

5 |

68,1 |

+ |

|

5 |

От 5 млрд. руб. до 10 млрд. руб. |

6 |

48,2 |

- |

|

6 |

До 5 млрд. руб. |

34 |

66,2 |

- |

Согласно табл.2 наибольшее количество отзывов лицензий характерно для банков с величиной активов до 5 млрд. руб, но более 88% суммы приходится на банки с активами от 10 млрд. руб. Исходя из чего для разработки первичных моделей и методик формирования состава активов целесообразно рассматривать для банков с величиной активов от 10 млрд. руб. и более.

Внедрение предлагаемых к разработке моделей и методик позволит контролировать финансирование проектов собственника кредитной организации, т.к. может стать дополнением к нормативу Н6 (согласно ст.64 - «Максимальный размер риска на одного заемщика или группу связанных заемщиков…» ФЗ от 10.07.2002 №86-ФЗ «О Центральном банке Российской Федерации (Банке России)») – в рамках предотвращения недобросовестных действий владельцам банков, связанных с финансированием собственных проектов, преимущественно относящихся к одной отрасли. Актуальность вышесказанного подтверждается тем, что деятельность части банков, преимущественно средних и маленьких исходя из суммы активов) обусловлена необходимостью фондирования их владельцами своих проектов – банк является инструментов привлечения финансирования. Также внедрение новых моделей и методик позволит увеличить прозрачность финансового сектора для упрощения привлечения фондирования, в т.ч. у иностранных инвесторов. Наличие позадачности в структуре активов и понимание наличия высокой степени сохранности средств является одним из главных требований при присвоении рейтинга специализированными агентствами.

Разработка новых моделей и методик, отвечающих заданным критериям также потребует:

- учесть особенности инвестирования в различные активы реального сектора по сравнению с финансовыми инструментами. Постоянное влияние внешних факторов, должно коррелировать с требованием к составу отраслей кредитного портфеля;

- выполнять постоянный анализ отраслевых рисков. С учетом высокой степени влияния санкций на ситуация в отраслях требуется ежеквартально выполнять мониторинг текущей ситуация, обновляя требования к составу портфеля банков. После публикации актуализированных рекомендаций – с данной даты целесообразно предоставление кредитов банками исходя из новых рекомендаций без изменений в уже существующих портфель;

- сохранить возможность предоставления банком мотивированного суждения для возможности частичного отклонения от критериев состава портфеля при ретроспективных индивидуальных особенностях деятельности части банков;

- предоставить рекомендации банкам в рамках работы с заемщиками по активному участию в работе с отраслевыми министерствами для привлечения различной поддержки своих заемщиков и улучшения качества своего кредитного портфеля на основе субсидий и пр. Указанное позволит повысить экономическую устойчивость и снизить риск. На текущий момент активно развиваются и успешно действуют программы субсидирования различных отраслей Министерством промышленности, сельского хозяйства, туризма и пр.

Основными предпосылки при составление портфеля будут являться показатели рынка: составление анализа доходности отраслей на основе крупнейших аналогов, представленных в листинге фондовых площадок - т.к. их изменение их экономических показателей в целом отражает ситуацию в отдельных отраслях.

Анализ ретроспективы экономических показателей отраслей и кредитного портфеля

Для первичного анализа кредитного портфеля и иллюстрации соответствующих данных возможно выполнить расчёт нескольких показателей, характеризующих отрасли основных направлений кредитования, а также совокупные средневзвешенные данные для банков, у которых в 2017 г. были отозваны лицензии. Ретроспектива стоимостных показателей отраслей приведена на рис.1 и характеризуется спадом для основных секторов кредитования банками – девелопмент, торговля.

Анализ кредитного портфеля выполняется исходя из перечня банков, приведённых в табл.1. Распределение портфеля в табл.3 соответствует средневзвешенным показателям для банков, у которых в 2017 г. была отозвана лицензия. Для прочих отраслей, доля которых не детализирована – показатели рассчитана исходя из индекса MICEX, характеризующего средние показатели всего рынка России. Для первичного укрупненного анализа целесообразно выполнить расчет базовых показателей для отдельных отраслей и совокупного портфеля [5, 6]:

- Коэффициент Шарпа: используется для определения того, насколько доходность актива компенсируется риском актива.

SRi – коэффициент Шарпа (в ед.);

SDi – стандартное отклонение i-ого актива;

Di – дисперсия i-ого актива;

E(Ri) – ожидаемая доходность i-ого актива;

E(Rf) – ожидаемая доходность безрискового актива.

- Анализ текущего и оптимального портфеля исходя из критериев Марковица (метод Хуанга и Литценбергера): оптимизация в рамках поиска эффективного портфеля в контексте соотношения «средняя доходность – дисперсия», где эффективные точки характеризуют максимальную ожидаемую доходность для заданного риска.

(2), где:

(2), где:

Rp – доходность портфеля;

V – доля актива в портфеле.

(3), где:

(3), где:

Pij– коэффициент корреляции.

Метод Хуанг и Литценбергер предлагает найти две точки эффективного множества и затем получить из этих точек все эффективное множество (принимаем, что в оптимизационной задаче нет ограничений на веса активов). Чтобы найти два эффективных портфеля (g и h) вычисляются четыре скалярные величины (A, B, C, D - первые три являются произведениями векторов и матриц, а четвертая зависит от трех предыдущих):

Показатели для средневзвешенного портфеля кредитов банков у которых была отозвана лицензия в 2017 г. приведена в табл.3. В качестве безрисковой принята ставка ОФЗ.

Таблица 3

Расчетные показатели портфеля кредитов на основе данных рынка

|

№ |

Наименование отрасли |

Доля |

Доходность* |

Станд. откл. |

Безрисковая ставка (доходность ОФЗ)* |

Коэф. Шарпа |

Требование к позициям |

|

1 |

Торговля |

35,92% |

-0,09% |

1,95% |

0,16% |

-0,13 |

41,69% |

|

2 |

Производство |

21,55% |

0,06% |

1,72% |

0,16% |

-0,05 |

118,46% |

|

3 |

Строительство, девелопмент |

26,58% |

-0,56% |

3,10% |

0,16% |

-0,23 |

-22,00% |

|

4 |

Прочее |

15,95% |

0,02% |

2,18% |

0,16% |

-0,06 |

-38,15% |

|

- |

Итого |

100,00% |

-0,17% |

2,25% |

0,16% |

-0,14 |

0,00% |

Исходя из коэф. Шарпа наиболее оптимальным направлением является кредитование производства, т.к. для остальных отраслей показатель ниже. Требования к позициям отражает то, что только в рамках производства и торговли (в меньшей степени) возможны положительные вложения, в рамках прочих отраслей целесообразно снижать активы. Таким образом структура средневзвешенного портфеля кредитов банков исходя из общего анализа данных рынков является несбалансированной и рискованной, положительная динамика в рамках которого возможно только исходя из уникальных качеств отдельных проектов, а не их отраслей.

Прогноз экономических показателей отраслей

Для прогнозирования показателей различных отраслей целесообразно рассмотреть имеющиеся на текущей момент модели и методы и на их основе предложить разработать оптимизированные – для решения задачи банковского регулирования [14].

1. Модель экономический рядов на основе вейвлет-преобразования

Данная математическая модель анализирует данные, обеспечивает представление времени и частоты (анализ временного масштаба). Используется для анализа ценовых временных рядов [10].

Вейвлет-преобразования наиболее подходят для нестационарных данных - ценовые ряды нестационарны и неустойчивы по своей природе, поэтому использование вейвлет-преобразований дает точные результаты прогнозирования.

Преобразование Фурье распределяет первоначальную стоимость в серию линейных комбинаций. Используя вейвлет-преобразования возможно распределение на более гибкие функции исходя частоты и времени. в сумму более гибкие функции , то есть. локализованных как по времени, так и по частоте. Вейвлет-преобразование разделяется на непрерывное вейвлет-преобразование (далее – «НВП») и дискретное вейвлет-преобразование (далее – «ДВП»).

НВП имеет следующий вид:

, где:

, где:

Ψ - комплексное сопряжение;

a - параметр масштабирования;

b - переводный параметр.

Каждый вейвлет создается путем масштабирования и перевода операций.

ДВТ имеет следующий вид:

, где:

, где:

m - параметр масштабирования

n - параметр выборки.

Технически данные о ценах преобразуются в низкие и высокие коэффициенты. Низкие коэффициенты - это данные на основе фильтрации нижних частот, а высокие коэффициенты - содержат информацию о пиках, которые происходят в исходных данных колебания стоимости.

2. Модели прогнозирования на основе линейных регрессий

2.1. Модель авторегрессии — скользящего среднего (ARMA)

Подходящая модель для стационарных временных рядов, но большинство стоимостных показателей не стационарны. Чтобы преодолеть эту проблему и позволить модели ARMA обрабатывать нестационарные данные, новая модель вводится для нестационарных данных используется Auto-Regressive Integrated Moving Average (ARIMA), которая успешно применяется для прогнозирования стоимости на сырьевые товары [18].

Существует много моделей ARIMA – преимущественно в модели ARIMA в наличии следующие переменные:

p - количество авторегрессионных членов;

q - количество прогнозируемых ошибок в уравнении прогнозирования;

d - количество различий.

Если нет различия (d = 0), то модель ARIMA можно назвать моделью ARMA.

Модели ARIMA исходит из авторегрессии (AR), скользящей средней (MA) и авторегрессивной скользящей средней (ARMA). В моделях AR, MA и ARMA выполняются условия стационарного состояния, поэтому они применимы только к стационарным рядам. Модель ARIMA исходит из изменения стоимости вместо стоимости.

2.2. Модель вторегрессионной условной гетероскедастичности (GARCH)

GARCH означает обобщенную авторегрессивную условную гетеросекастичность – нацелена на моделирование волатильности цен, в то время как ARIMA нацелены на моделирование и прогнозирование самой изменяющейся стоимости [9].

Существует значительное количесвто разновидностей данной модели: ARCH, GARCH, GARCH-M, асимметричные модели GARCH (EGARCH, AGARCH, TGARCH, GJR-GARCH, QGARCH, IGARCH (Модели с долгой памятью), APGARCH (Обобщающие модели), Регрессионные модели с GARCH-ошибкой и пр.

В данной модели предполагается, что термин ошибки будет последовательно скоррелирован и может быть смоделирован с помощью процесса авторегрессии [11]. Таким образом, процесс GARCH может измерять волатильность временного ряда колебаний стоимости. Модель GARCH имеет следующий вид:

, где:

, где:

p — порядок GARCH-членов σ2t - j ;

q — порядок ARCH-членов u2t - i .

Необходимое условие стационарности:

Модель GARCH может измерять подразумеваемую волатильность из-за скачков цен.

3. Модели прогнозирования, основанные на нелинейные эвристики

3.1. Модель искусственной нейронной сети

Большинство моделей временных рядов являются линейными, в то время как стоимость является нелинейной функцией, что затрудняет использование методов временных рядов для полного воспроизведения поведения стоимости. Нейронные сети представляют собой взаимосвязанные простые процессы, предназначенные для моделирования того, как выполняется определенная задача. Сеть обычно состоит из трех-четырех слоев, и во время моделирования нейроны во входном слое передают необработанную информацию остальным нейронам в других слоях. Нейронная сеть использует функцию обучения для изменения веса переменных соединения на входе каждого элемента обработки. Модели могут быть дифференцированы в зависимости от типа функции обучения, алгоритма обучения и скрытых слоев и т.д. Обычно для прогнозирования стоимости выбираются трехслойные нейронные сети [12].

Данные модели приобрели популярность благодаря возможностям решения неопределенной взаимосвязи между входными и выходными переменными, приближенной комплексной нелинейной функцией и внедрением нескольких алгоритмов обучения. Тем не менее, у нейронной сети также есть недоставки - сеть не будет достаточно гибкой, чтобы хорошо моделировать данные со слишком небольшим количеством входных единиц, будет слишком сложной. Модель развивается и интегрируется с прочими эконометрическими возможностями.

3.2. Сеть радиально-базисных функций нейронная сети

Данная модель имеет сравнительно меньшие возможности отразить локальные минимумы, но имеет более высокую скорость обучения. Используется радиально-базисную функцию для нейронов скрытого слоя, в сравнении с искусственной нейронной сетью. Модель также содержит три уровня - входной слой, выходной слой, а также один скрытый слой [16].

Обучение состоит из трех шагов: центральный отбор, выбор базовой функции, определение веса для выходного слоя.

3.3. Модель нейро-нечетких систем

Модель выполняет сопоставление ввода-вывода на основе нейро-нечетких систем – традиционная модель адаптивный нейро-нечетких систем предусмотрена, что бы скомбинировать функцию линейного выхода и нечеткой логикой для прикладного управления при классификации проблем [13].

Данная модель изначально была предложена для прогнозирования временных рядов и была расширена для прогнозирования стоимости. Этот подход является модельным и эвристическим. Общая структура построена так, чтобы сочетать как количественную, так и качественную информацию. Данная модель использует алгоритмы обучения, что делает ее более эффективной, чем ARMA или GARCH и пр.

По сравнению с искусственной нейронной сетью, данная модель обеспечивает прозрачную качественную аналитическую и калькуляционные базы. Исходные данные могут быть изменены вручную, чтобы включить экспертные знания. Модель обеспечивает преимущество интерпретируемости и прозрачности, а также алгоритм может быть изменен для повышения точности и эффективности.

3.4. Модель нейро-нечетких систем на основе ARTMAP

В основном обычные модели нейронной сети страдают от пластической и устойчивости, что связано с возможностью адаптироваться к новым входным параметрам [17]. Данная проблема решается путем включения механизма обратной связи между слоями, чтобы дать возможность для самообучения на основе новой информации без исключения ранее полученных данных. Таким образом, данная модель является более стабильной. Система ARTMAP включает в себя модули ARTa и ARTb для создания стабильных категорий распознавания, соответствующих произвольным шаблонам ввода.

4. Модели прогнозирования на основе симуляционных методов

Моделирование выполняется по характеру их хронологических моделей, учитывает ограничения и характеристики систем, изменяющихся во времени [8]. Определяющие предпосылки учитываются при реализации программы моделирования рынка. Программа автоматически симулируют стоимость на рынке для любого кейса, определяет узкие места. Методы симуляционного моделирования предназначены для детального понимания системных стоимостных параметров. Однако симуляционные методы имеют два недостатка - требуют подробных данных о работе системы и данную модель достояно сложно реализовать из-за необходимых значительных вычислительных возможностей.

5. Модели прогнозирования, основанные на теории игр

Было проведено много исследований для понимания рынков, различных возможностей моделирования, анализа и выбора стратегий [15]. Теория игр - естественная платформа для анализа рыночных показателей. Представляет большой интерес для моделирования стратегии, т.к. модель обеспечивает решение задачи максимизации результата. Игровые модели обычно используются для определения стратегий.

6. Динамичные стохастические модели дисконтирования (DSGE)

Данная модель полностью связана с экономическими предпосылками и базисом исходя из полной детализации всех входящих функций с описанием их участия в экономическом процессе, а также предпосылок действия на всех рынках [7]. В данной модели применяются все ограничения и возможности экономической теории на современном этапе развития и условий равновесия на рынках. Использовать данную модель позволяет развитие численных методов решения динамических систем, что сократило разрыв между с теоретическими моделями и реальным сектором.

7. Поведенческие финансы

Данное направление предполагает, что участники экономических процессов могут действовать иррационально, что используется в формирование экономических моделей [4]. Данное направление является наиболее перспективным для внедрения в прочие модели прогнозирования экономических процессов.

Разработка моделей и методик для формирования, мониторинга кредитных портфелей банков исходя из рассмотренных ретроспективных данных, направлений прогнозирования и используемых на текущий момент возможностей оценки риска отдельных заемщиков позволят стабилизировать банковскую систему и повысить ее прозрачность для всех участников экономических процессов. Использование совокупности данных направлений даст возможность создать долгосрочную модель деятельности банковского сектора, нивелируя значительное количество рисков кредитования.

Список использованных источников

- Федеральный закон «О банках и банковской деятельности» от 02.12.1990 №395-1 опубликован в Ведомостях съезда народных депутатов РСФСР от 06.12.1990;

- Федеральный закон «О Центральном банке Российской Федерации (Банке России)» от 10.07.2002 № 86-ФЗ опубликован в «Российской газете» от 13.07.2002;

- Положения Банка России от 26.03.2004 №254-П «О порядке формирования кредитными организациями резервов на возможные потери по ссудам, по ссудной и приравненной к ней задолженности» опубликован в «Вестнике Банка России» от 07.04.2004;

- Рудык Н.Б. Поведенческие финансы или между страхом и алчностью. М.: Дело, 2004 – 272 с.;

- Скрипниченко М.В. Портфельные инвестиции: Учебное пособие. СПб: Университет ИТМО, 2016 – 40 с.;

- Шарп У., Александер Г., Бэйли Дж. Инвестиции / У. Шарп, Г. Александер, Дж. Бэйли - М.:ИНФРА-М, 2001 – 1028 с.;

- Adolfson M., Linde J., Villani M. (2007). Forecasting Performance of an Open Economy DSGE Model // Econometric Reviews -2007 - Vol. 26 (2–4) – p.289–328;

- Bastian J., Zhu J., Banunarayanan, V. and Mukerji, R. Forecasting Energy Prices in a Competitive Market // IEEE – 1999 - №12 - p. 40-45;

- Chinn M.D., LeBlanc, M. and Coibion, O. The Predictive Characteristics of Energy Futures: Recent Evidence for Crude Oil, Natural Gas, Gasoline and Heating Oil. // UCSC Dept. of Economics Working Paper – 2001 - №490;

- Conejo A.J., Plazas M.A., Espinola, R. and Molina, A.B. Day-Ahead Electricity Price Forecasting Using the Wavelet Transform and ARIMA Models // IEEE – 2005 - №20 – p.1035-1042;

- Hamilton J.D. Time Series Analysis // Princeton University Press – 1994;

- Haykin, S. Neural Networks: A Comprehensive Foundation. 2nd Edition – 2004;

- Jang, J.S.R. ANFIS: Adaptive-Network-Based Fuzzy Inference System // IEEE – 1993 - №23 – p.665-685;

- Singh N., Mohanty S. R. A Review of Price Forecasting Problem and Techniques in Deregulated Electricity Markets // SciRes – 2015;

- Osborne M.J., Rubinstein A. A Course in Game Theory // MIT Press, Cambridge, MA – 1994;

- Singh N.K., Tripathy M., Singh, A.K. A Radial Basis Function Neural Network Approach for Multi-Hour Short Term Load-Price Forecasting with Type of Day Parameter // IEEE – 16-19.08.2011 - p. 316-321;

- Ul Haque A., Meng J. Short-Term Wind Speed Forecasting Based on Fuzzy Artmap // International Journal of Green Energy – 2011 - №8 – p.65-80;

- Weiss E. Forecasting Commodity Prices Using ARIMA // Technical Analysis of Stocks & Commodities -2011 - №18 – p.18-19;

- Московская биржа [Электронный ресурс] - Режим доступа: http://www.moex.com/ (дата обращения: 16.02.2018);

- Центральный банк Российской Федерации [Электронный ресурс] - Режим доступа: https://www.cbr.ru/ (дата обращения: 15.02.2018).